Encyklopedie stavebního spoření

OBSAHSplácený překlenovací úvěr

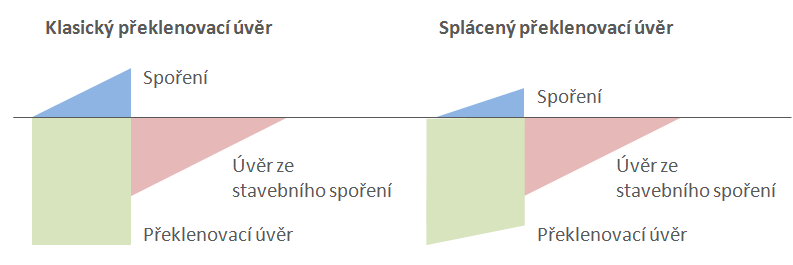

Klasický překlenovací úvěr není splácen (umořován), dlužník z něj platí pouze úroky. Splácený překlenovací úvěr je zvláštní varianta překlenovacího úvěru, který je postupně splácen. Pravidelné splátky však zpravidla nepostačují k úplnému splacení překlenovacího úvěru a i splácený překlenovací úvěr je zcela splacen v okamžiku přidělení cílovou částkou.

Výhody a nevýhody

Samotná skutečnost, že je překlenovací úvěr průběžně splácen sice ovlivňuje celkovou cenu úvěru, ale bez konkrétního výpočtu nelze předem říci, zda je takový úvěr levnější nebo dražší. Velmi často se nesprávně argumentuje tím, že ve fázi překlenovacího úvěru je v zájmu klienta umořovat překlenovací úvěr, aby se tím snížily úroky z tohoto úvěru. Tento argument je sice někdy opodstatněný, ale zdaleka ne vždy. Pokud je totiž překlenovací úvěr splácen na úkor dospořování, může dojít k situaci, kdy není efektivně využita státní podpora. Pak může být úspora z úroků překlenovacího úvěru nižší než ušlý výnos ze státní podpory.

Klient má překlenovací úvěr ve výši 200 000 Kč s úrokovou sazbou 4,2 %. Při klasickém překlenovacím úvěru by platil měsíční úrok z překlenovacího úvěru 700 Kč měsíčně a na účet stavebního spoření by ukládal 1500 Kč měsíčně. Srovnejme to se spláceným překlenovacím úvěrem, kdy na účet stavebního spoření by klient spořil pouze 100 Kč měsíčně a zbylou částku 2100 Kč by poukazoval na překlenovací úvěr.

| Klasický PÚ | Splácený PÚ | |

| Výše úvěru | 200 000 Kč | 200 000 Kč |

| Úroková sazba PÚ | 4,20 % | 4,20 % |

| Měsíční platba na PÚ | 700 Kč | 2 100 Kč |

| Měsíční dospořování | 1 500 Kč | 100 Kč |

| Měsíční platby celkem | 2 200 Kč | 2 200 Kč |

Pokud bychom pro zjednodušení počítali s ročními splátkami, pak za jeden rok při spláceném překlenovacím úvěru snížíme jistinu úvěru o 16 800 Kč a tím ušetříme na úrocích 706 Kč (16 800 × 4,2 %). K tomu dostaneme státní podporu 120 Kč. Při klasickém překlenovacím úvěru sice na úrocích z překlenovacího úvěru neušetříme nic, ale zato získáme státní podporu z vyšší částky, celkem 1800 Kč. Klasický překlenovací úvěr tedy vyjde přibližně o 1000 Kč levněji.

| Klasický PÚ | Splácený PÚ | |

| Roční platba na PÚ | 8 400 Kč | 25 200 Kč |

| z toho umoření PÚ | 0 Kč | 16 800 Kč |

| Úspora úroků | 0 Kč | 706 Kč |

| Roční dospořování | 18 000 Kč | 1 200 Kč |

| Státní podpora | 1 800 Kč | 120 Kč |

| Úspora + státní podpora | 1 800 Kč | 826 Kč |

Při přesnějším výpočtu by klasický překlenovací úvěr vyšel ještě o něco výhodnější, protože při postupném splácení by byla úspora z překlenovacího úvěru asi poloviční. A také jsme zanedbali úrokový výnos z účtu stavebního spoření, který by byl při jednoprocentní sazbě přibližně 71 Kč (po zdanění). Na druhé straně však při delší době splácení překlenovacího úvěru se bude úspora z úroků u spláceného překlenovacího úvěru kumulovat a po více letech může převýšit výnos ze státní podpory.

Nutno tedy opakovaně zdůraznit, že samotný fakt umořování překlenovacího úvěru sice má vliv na celkovou cenu úvěru, ale pouze výpočtem můžeme zjistit, zda je tento vliv negativní nebo pozitivní.

Existence spláceného překlenovacího úvěru je často marketingově podporována rozšířeným, ale nesprávným názorem, že překlenovací úvěr je nevýhodný, protože klient platí úroky i z vlastních úspor. Tím je poukazováno na skutečnost, že pokud máme překlenovací úvěr ve výši 100 000 Kč a na účtu stavebního spoření naspořeno 20 000 Kč, platíme úrok z celého překlenovacího úvěru, tj z částky 100 000 Kč. Přehlíží se však fakt, že z naspořené částky naopak inkasujeme úroky a státní podporu. Na poměru jednotlivých veličin a na době splatnosti překlenovacího úvěru závisí, zda se vyplatí spíše splácet překlenovací úvěr a šetřit tak úroky), nebo raději spořit a zhodnocovat tak vklady. Někdy (rozhodně ne vždy!) může být výhodnější překlenovací úvěr nesplácet a namísto toho raději více spořit, protože výnosy z vkladů jsou (i díky státní podpoře) vyšší než úroky z úvěru.

Související články

Komentáře (0) ke článku

Překlenovací úvěr – splácený