Encyklopedie stavebního spoření

OBSAHÚvěrová angažovanost

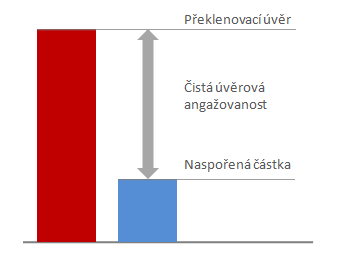

Úvěrová angažovanost je v oblasti stavebního spoření často používaný pojem. Setkáme se s ním nejčastěji v podmínkách zajištění překlenovacích úvěrů.

Často se stává, že klient čerpá překlenovací úvěr a zároveň má na svém účtu stavebního spoření naspořenou určitou částku. Riziko, které bance může vzniknout při nesplácení úvěru je tedy ve výši překlenovacího úvěru snížené o částku naspořenou na účtu stavebního spoření. A právě tato hodnota se označuje jako čistá úvěrová angažovanost. Proto stavební spořitelny zpravidla vyžadují zajištění nikoli podle výše překlenovacího úvěru, ale podle čisté úvěrové angažovanosti.

Některé stavební spořitelny používají namísto čisté úvěrové angažovanosti pojem nezajištěná částka. Význam obou sousloví bývá shodný.

V případě úvěru ze stavebního spoření je čistá úvěrová angažovanost rovna výši úvěru.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Obecně o úvěrové angažovanosti

Úvěrová angažovanost je pojem běžně používaný v bankovnictví. Označuje součet všech pohledávek (například úvěrů) poskytnutých určitému klientovi a používá se pro diverzifikaci rizik. Banka si musí hlídat, aby objem pohledávek vůči jednomu klientovi nepřesáhl stanovenou mez. Pokud by měl dlužník s vysokou úvěrovou angažovaností problémy se splácením svého dluhu vůči bance, mohlo by to způsobit problémy celé bance.Rozlišujeme úvěrovou angažovanost čistou a hrubou. Hrubá úvěrová angažovanost je součet všech pohledávek za určitým klientem. Čistá úvěrová angažovanost je hrubá úvěrová angažovanost snížená o část pohledávky, která je plně zajištěná (například vkladem dlužníka u banky).

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Související články

Komentáře (0) ke článku

Úvěr – úvěrová angažovanost