Encyklopedie stavebního spoření

OBSAHPřeklenovací úvěr – se zvýšenými úrokovými sazbami

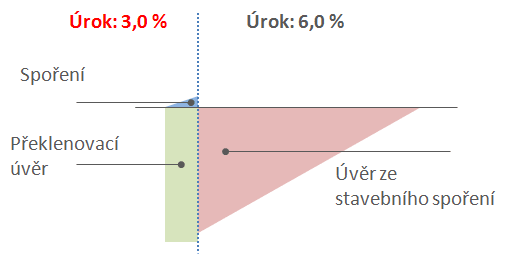

Každý překlenovací úvěr je dříve nebo později splacen úvěrem ze stavebního spoření, který má ze zákona pevnou a předem sjednanou úrokovou sazbu a tato sazba je neměnná až do úplného splacení úvěru ze stavebního spoření. To dává klientovi jistotu, že se jeho splátky úvěru v budoucnu nezvýší. Naopak pro stavební spořitelnu je to nepříjemný závazek a při změně ekonomického prostředí se takový úvěr může stát pro stavební spořitelnu nevýhodný. Proto většina stavebních spořitelen dnes poskytuje překlenovací úvěry se zvýšenými úrokovými sazbami.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Základní charakteristika

Zvláštnosti překlenovacího úvěru se zvýšenými úrokovými sazbami nespočívají v podmínkách samotného překlenovacího úvěru, ale především v podmínkách související smlouvy o stavebním spoření. Překlenovací úvěr se zvýšenými úrokovými sazbami je charakteristický tím, že k němu související smlouva o stavebním spoření- má vyšší než obvyklé úrokové sazby (z úvěru ze stavebního spoření i z vkladů), přičemž

- takto vysoké úrokové sazby nejsou sjednávány s klienty, kteří nežádají o překlenovací úvěr,

- úrokové výnosy z vkladů jsou různými způsoby omezovány (krátká čekací doba na přidělení úvěru ze stavebního spoření, omezení vkladů na účet stavebního spoření), a

- někdy je s klientem sjednána sleva na úrokovou sazbu úvěru ze stavebního spoření.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Důvodem je zákonné omezení úrokových sazeb

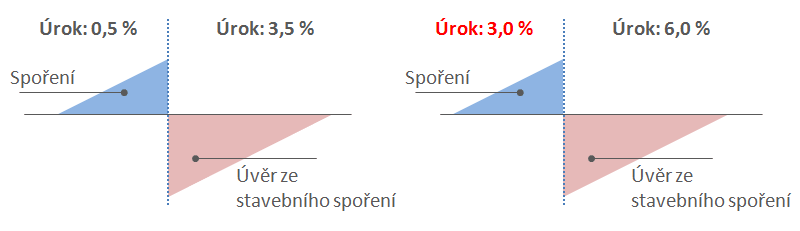

Pro pochopení překlenovacích úvěrů se zvýšenými úrokovými sazbami se musíme vrátit k základům produktu stavebního spoření a k textu zákona. Zákon totiž stanoví, že po určité době spoření má klient nárok na úvěr ze stavebního spoření a úroková sazba úvěru ze stavebního spoření smí být nejvýše o tři procentní body vyšší, než je úroková sazba z vkladů. Pokud tedy stavební spořitelna úročí vklady sazbou 0,5 %, může být sazba následného úvěru ze stavebního spoření nejvýše 3,5 % (obrázek vpravo).

Co když chce stavební poskytovat úvěry s vyšší úrokovou sazbou, řekněme 6 %? Pak musí zvýšit i úrokovou sazbu z vkladů na 3 % (obrázek vlevo). Pokud by stavební spořitelna nabídla takové podmínky všem klientům, bylo by to pro ni velmi nevýhodné. Taková nabídka by přilákala především klienty, kteří chtějí výhodně spořit a o úvěr nemají zájem. Stavební spořitelna by platila zbytečně vysoké úroky z vkladů, protože pro úročení vkladů by stačila mnohem nižší sazba (0,5 %). Proto některé stavební spořitelny postupují tak, že vyšší úrokové sazby nabídnou pouze těm klientům, kteří čerpají překlenovací úvěr a tím je u nich zajištěno, že budou čerpat úvěr ze stavebního spoření. Současně se stavební spořitelny snaží omezit náklady na úroky z vkladů, které takovým klientům platí. Proto bývá čekací doba na úvěr omezena na dvouleté zákonné minimum a současně je různými způsoby omezována možnost spoření na těchto účtech.

Pomocí zvýšených úrokových sazeb může stavební spořitelna nastavit prakticky libovolnou úrokovou sazbu úvěru ze stavebního spoření, a přitom přinejmenším formálně splnit požadavek § 5 odst. 6 zákona o stavebním spoření.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Zvýšení úrokové sazby a následná sleva

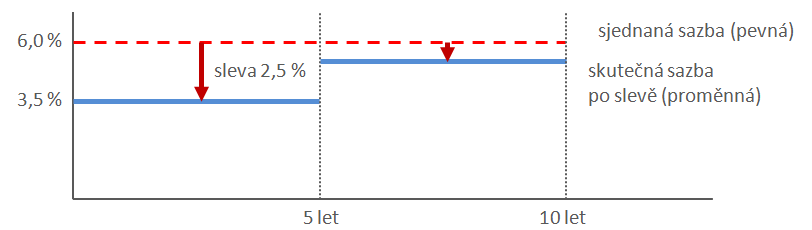

Zvýšené úrokové sazby používají stavební spořitelny ze dvou důvodů. Tím prvním je dosažení vyšší úrokové sazby úvěru ze stavebního spoření, jak bylo ilustrováno v předchozích odstavcích. Druhým důvodem je získat možnost změny úrokové sazby úvěru se stavebního spoření.Princip je v zásadě jednoduchý. Stavební spořitelna sjedná s klientem dostatečně vysokou úrokovou sazbu úvěru ze stavebního spoření. Sazba je vyšší než obvyklá a tedy by byla pro klienta za normálních okolností nezajímavá. Proto je klientovi současně poskytnuta dočasná sleva z této úrokové sazby.

Například pokud jsou v daném okamžiku běžné úrokové sazby úvěru ze stavebního spoření 3,5 % ale stavební spořitelna počítá s možným růstem úrokových sazeb, je s klientem sjednána pevná úroková sazba 6 % a na dobu prvních pěti let je poskytnuta sleva 2,5 %. Úvěr ze stavebního spoření tedy bude po dobu pěti let úročen sazbou 3,5 % (6 % – 2,5 %), poté má stavební spořitelna právo poskytnutou slevu změnit.

Takto získá stavební spořitelna možnost měnit podle potřeby úročení úvěru ze stavebního spoření. Klient sice fakticky nemá pevnou úrokovou sazbu, má však alespoň horní limit, který nemůže úroková sazba převýšit (sleva nemůže být záporná).

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Výhody a nevýhody

Z pohledu klienta není překlenovací úvěr se zvýšenými úrokovými sazbami nějak zásadně nevýhodný. Jestliže je úroková sazba následného úvěru ze stavebního spoření sjednána jako pevná, tedy bez proměnlivé úrokové slevy, je takový překlenovací úvěr zcela srovnatelný s klasickým překlenovacím úvěrem. Úroková sazba úvěru ze stavebního spoření je sjednána předem jako pevná a neměnná.U překlenovacích úvěrů s proměnlivou úrokovou slevou je třeba mít na zřeteli, že se sleva může v budoucnu změnit. V tomto ohledu nabízí překlenovací úvěr se zvýšenými sazbami menší stabilitu než klasický překlenovací úvěr, u kterého je úroková sazba úvěru ze stavebního spoření pevná.

Nicméně v porovnání s hypotéčními úvěry je i překlenovací úvěr se zvýšenými úrokovými sazbami stabilnější a to i tehdy, když má stavební spořitelna právo změnit slevu na úrokové sazbě úvěru ze stavebního spoření. Existuje zde totiž limit, který stavební spořitelna nemůže překročit. Výsledná úroková sazba nemůže být vyšší, než základní úroková sazba úvěru ze stavebního spoření. Výše slevy totiž nemůže být záporná.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Související články

Komentáře (0) ke článku

Překlenovací úvěr – se zvýšenými úrokovými sazbami