Encyklopedie stavebního spoření

OBSAHPřeklenovací úvěr s konstantními platbami

Varianta překlenovacího úvěru, jehož podmínky jsou nastaveny tak, aby dlužník platil po celou dobu splatnosti stejnou (konstantní) platbu. Měsíční zatížení klienta ve fázi překlenovacího úvěru je tak shodné s platbami ve fázi úvěru ze stavebního spoření.

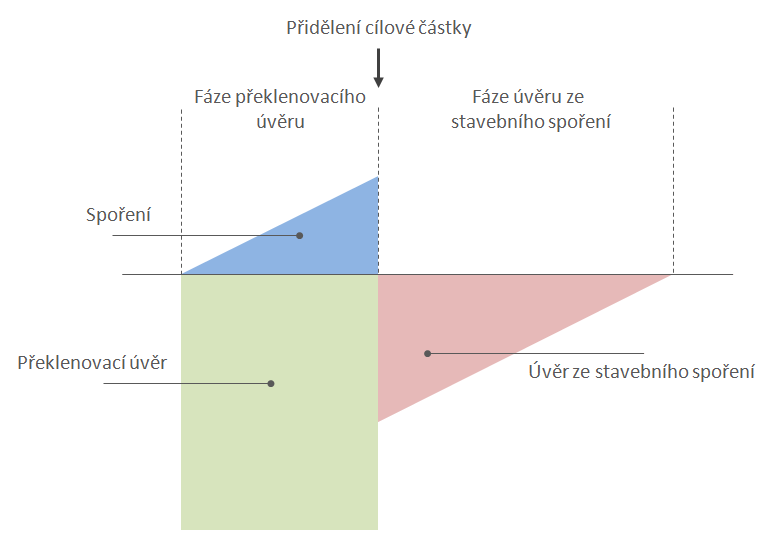

Splácení překlenovacího úvěru má dvě fáze:

- fázi překlenovacího úvěru, ve které dlužník platí úroky z překlenovacího úvěru a současně spoří (dospořuje) na svém účtu stavebního spoření

- fázi úvěru ze stavebního spoření, ve které dlužník splácí přidělený úvěr ze stavebního spoření.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Výhody a nevýhody překlenovacích úvěrů s konstantními platbami

Výhoda překlenovacích úvěrů s konstantními platbami je spíše marketingová. Klientovi stačí sdělit pouze výši pravidelné platby a není nutné vysvětlovat různé platby v první a druhé fázi překlenovacího úvěru.Nevýhodou překlenovacích úvěrů s konstantními platbami je obvykle menší flexibilita při splácení. Toto případně omezení však závisí na způsobu, jakým je konstantní platby dosaženo a na konkrétních podmínkách stavební spořitelny.

Nejjednodušší způsob, jak vytvořit překlenovací úvěr s konstantními platbami je totiž zvýšit některou z plateb tak, aby se výše měsíčních plateb v obou fázích vyrovnala. Například můžeme vyjít z klasického překlenovacího úvěru s následujícími podmínkami:

- úroky z PÚ + dospořování = 0,2 % CČ + 0,5 % CČ = 0,7 % CČ

- splátka úvěru ze stavebního spoření = 0,6 % CČ

Existují i jiné způsoby, jak dosáhnout konstantní platby v obou fázích překlenovacího úvěru. Ty jsou spojeny s podstatnou změnou tarifu stavebního spoření a zpravidla jsou spojeny s povinností přesně dodržet předepsané výše plateb, tedy není možno platit více, než je sjednáno.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Možná omezení

Překlenovací úvěr s konstantními platbami nemusí nutně garantovat skutečně neměnnou výši plateb. Výše splátky úvěru vždy závisí na výši úrokové sazby. Jestliže tedy v průběhu splácení dojde ke změně úrokové sazby překlenovacího úvěru, může dojít i ke změně platby. Označení „konstantní platba“ je tedy nutno chápat jako typové označení, nikoli jako závazek neměnnosti splátek.Úplné informace najdete na stavebky.cz

Související články

Komentáře (0) ke článku

Překlenovací úvěr – konstantní platby