Encyklopedie stavebního spoření

OBSAHPřeklenovací úvěr

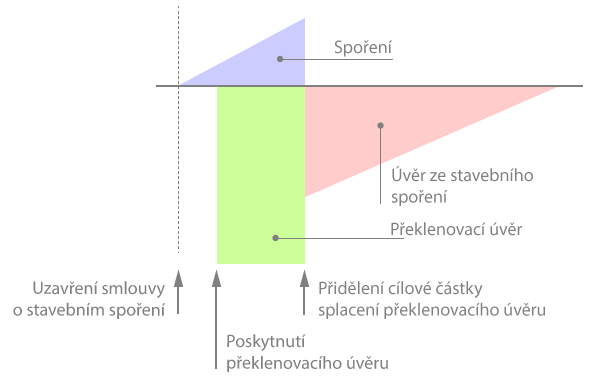

Překlenovací úvěr je speciální typ úvěru, který stavební spořitelna poskytuje svým účastníkům, kteří potřebují získat prostředky pro financování bytových potřeb dříve, než splní podmínky pro přidělení cílové částky a získání úvěru ze stavebního spoření.

Kromě klasického překlenovacího úvěru, který je popsán v tomto článku, existují i další varianty, které s v některých rysech odlišují.

Co je překlenovací úvěr?

Stavební spoření je určeno především k poskytování úvěrů ze stavebního spoření. Úvěr ze stavebního spoření je však možno získat až po určité době, po přidělení cílové částky. Pokud klient potřebuje úvěr dříve, může mu stavební spořitelna poskytnout překlenovací úvěr. Překlenovací úvěr slouží k překlenutí doby do poskytnutí úvěru ze stavebního spoření.

Splácení překlenovacího úvěru

Překlenovací úvěr existuje souběžně s účtem stavebního spoření. Klasický překlenovací úvěr není splácen postupně, ale jednorázovou splátkou v okamžiku přidělení cílové částky. Po dobu do přidělení klient platí z překlenovacího úvěru pouze úroky (takže dlužná částka neroste) a zároveň spoří (dospořuje) na účtu stavebního spoření. V okamžiku přidělení je překlenovací úvěr jednorázově splacen přidělenou cílovou částkou – tedy vklady naspořenými na účtu stavebního spoření a úvěrem ze stavebního spoření. Poté klient splácí úvěr ze stavebního spoření.Výše překlenovacího úvěru

Překlenovací úvěr může být poskytnut do výše cílové částky. Může být nižší než cílová částka příslušného účtu stavebního spoření, nikoli však vyšší. Toto omezení je dáno zákonem Viz § 5 odst. 5 zákona o stavebním spoření:(5) Stavební spořitelna může poskytnout účastníkovi úvěr do výše cílové částky, který slouží k úhradě nákladů na řešení bytových potřeb i v případě, kdy účastník nemá ještě nárok na poskytnutí úvěru ze stavebního spoření. , ale plyne i z logiky věci: pokud má být překlenovací úvěr splacen přidělenou cílovou částkou, nesmí být vyšší než cílová částka (jinak by nebyl splacen).

Překlenovací úvěr nebo úvěr ze stavebního spoření?

Zákon o stavebním spoření zajišťuje úvěru ze stavebního spoření určité výhody.- Na úvěr ze stavebního spoření je právní nárokViz § 5 odst. 2 zákona o stavebním spoření:

(2) Účastník má právo na poskytnutí úvěru ze stavebního spoření na financování bytových potřeb (dále jen úvěr ze stavebního spoření) po splnění podmínek tohoto zákona a podmínek stanovených stavební spořitelnou ve všeobecných obchodních podmínkách, zejména po splnění předpokladů zajištění jeho návratnosti. , zatímco překlenovací úvěr může stavební spořitelna klientovi odmítnout bez udání důvodu. - Úroková sazba úvěru ze stavebního spoření je pevná a omezená. Smí být

nejvýše o tři procentní body

Viz § 5 odst. 6 zákona o stavebním spoření:

(6) Smlouva musí obsahovat úrokovou sazbu z vkladů a úrokovou sazbu z úvěru ze stavebního spoření. Rozdíl mezi úrokovou sazbou z vkladů a úrokovou sazbou z úvěru ze stavebního spoření může činit nejvýše 3 procentní body. vyšší než úroková sazba kterou jsou úročeny vklady na účtu stavebního spoření. Úroková sazba překlenovacího úvěru není zákonem nijak omezena.

Cena překlenovacího úvěru

Často se spekuluje o výhodnosti či nevýhodnosti překlenovacích úvěrů. Odpůrci překlenovací úvěrů často argumentují tím, že v první fázi klient platí úroky z celého překlenovacího úvěru i přesto, že současně spoří (tedy jeho „čistý“ úvěr po odečtení naspořené částky je nižší). Skutečnost je taková, že pro vyhodnocení výhodnosti či nevýhodnosti překlenovacího úvěru je nutno spočítat jeho čistou úrokovou sazbu nebo RPSN, a to pro konkrétní nastavení zkoumaného produktu. Díky konkurenčnímu prostředí na českém bankovním trhu jsou obvykle náklady na splácení překlenovacích úvěrů srovnatelné s podobnými bankovními produkty (hypotéky nebo nezajištěné úvěry na bydlení).Mylná představa o nevýhodnosti překlenovacích úvěrů přetrvává především díky tomu, že výpočet čisté rokové sazby nebo RPSN je poměrně pracný. Neexistuje jednoduchý způsob jak ohodnotit cenu překlenovacího úvěru bez podobného výpočtu. Na výhodnost či nevýhodnost překlenovacího úvěru má vliv řada faktorů. Jednak jsou to úrokové sazby a poplatky tří(!) různých účtů (překlenovací úvěr, účet stavebního spoření, úvěr ze stavebního spoření) a také podmínky pro přidělení cílové částky.

Na stavebkách.cz je pravidelně aktualizovaný přehled nabídek překlenovacích úvěrů, ve kterém je vypočtena čistá úroková sazba i další údaje, ze kterých je možno náklady na překlenovací úvěr vyhodnotit.

Varianty překlenovacího úvěru

Kromě klasického překlenovacího úvěru, který je popsán v tomto článku, se vyskytují také upravené varianty překlenovacího úvěru.- Varianta překlenovacího úvěru s konstantními platbami je charakteristická tím, že pravidelná měsíční platba ve fázi překlenovacího úvěru je shodná s platbou ve fázi úvěru ze stavebního spoření.

- Překlenovací úvěr se zvýšenými úrokovými sazbami je vázán na specifickou smlouvu o stavebním spoření, která má vyšší než obvyklé úrokové sazby, přičemž úvěr ze stavebního spoření je poskytován se slevou z této zvýšené sazby, která se může v čase měnit.

- Splácený překlenovací úvěr se vyznačuje tím, že je postupně splácen.

Meziúvěr a předúvěr

V České republice se pro označení překlenovacího úvěru vžil také pojem meziúvěr, který vznikl doslovným překladem z němčiny a je používán ČSOB Stavební spořitelnou. Význam původního německého termínu Zwischendarlehen (meziúvěr) je však poněkud odlišný. Používá se pro překlenovací úvěry, pokud účastník dosáhl minimálního procenta naspoření, tj. má naspořenou částku potřebnou pro přidělení. V ostatních případech, kdy minimální částka naspořená není a účastník je povinen ještě dospořovat se používá termín Vorausdarlehen (předúvěr). V českém prostředí se tyto pojmy nerozlišují a pro oba se používá shodně termín překlenovací úvěr nebo meziúvěr.Související články

Komentáře (0) ke článku

Překlenovací úvěr