Encyklopedie stavebního spoření

OBSAHSKLV

SKLV je poměr mezi spořicím a úvěrovým výkonem. Tento údaj je nejdůležitějším technickým parametrem každého tarifu stavebního spoření.

Zkratka pochází z německého označení Sparer-Kassen-Leistungsverhältnis (doslova poměr výkonu spořitele a spořitelny). SKLV je vlastností tarifu stavebního spoření, případně konkrétního klienta a je definován jako

SKLV = spořicí výkon / úvěrový výkon.

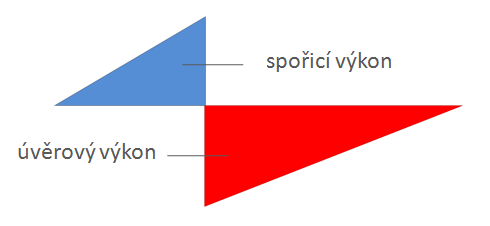

Spořicí a úvěrový výkon jsou veličiny popisující délku a intenzitu spoření (spořicí výkon) případně výši úvěru a dobu jeho splatnosti (úvěrový výkon). Výkony jsou fakticky rovny plochám v následujícím obrázku (bližší podrobnosti najdete v Encyklopedii pod heslem výkon).

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Teoretická a praktická hodnota SKLV

Hodnotu SKLV je možno vypočítat jak teoreticky (pro daný tarif stavebního spoření), tak i prakticky (pro konkrétního klienta). Teoretickou hodnotou se obvykle rozumí nejnižší možná hodnota, která je dosažitelná podle podmínek daného tarifu. Praktická hodnota je vypočítána podle údajů konkrétního klienta. Praktická hodnota SKLV proto není nikdy nižší než hodnota teoretická.Úplné informace najdete na stavebky.cz

Význam a použití

Za určitých zjednodušujících předpokladů je možno odvodit, že hodnota SKLV je rovna nejvyššímu možnému podílu účastníků, kteří mohou čerpat úvěr ze stavebního spoření, aniž by byla ohrožena dlouhodobá likvidita stavební spořitelny. Pokud tedy stavební spořitelna nabízí tarif stavebního spoření s teoretickou hodnou SKLV ve výši 0,5, pak je možno poskytnout úvěr každému druhému klientovi. Pokud by byl zájem o úvěry vyšší a převýšil by 50 %, pak by se stavební spořitelna dostala do dlouhodobého likviditního problému, protože objem poskytnutých úvěrů by převýšil objem vkladů naspořených klienty ve fázi spoření.Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Význam SKLV pro klienty

Parametr SKLV také říká, nakolik klient využije výhodný úvěr ze stavebního spoření. Za normálních okolností je totiž úročení vkladů na účtu stavebního spoření méně výhodné než jiné formy spoření (např. spořicí účty). To je do jisté míry kompenzováno státní podporou. Pro úvěry na bydlení v objemech několik set tisíc až milionů korun je však přínos státní podpory zanedbatelný a spoření je v také situaci zpravidla nevýhodné. Naopak úvěr ze stavebního spoření má nižší úrokovou sazbu než jiné úvěry na bydlení a na splátkách úvěru je možno ušetřit.Je zřejmé, že pro klienta čerpajícího úvěr ze stavebního spoření by bylo nejvýhodnější, kdyby nemusel spořit a čerpal by rovnou úvěr ze stavebního spoření. Neutrpěl by žádnou ztrátu z nevýhodného spoření, pouze by inkasoval výhody úvěru ze stavebního spoření. SKLV takového klienta by bylo rovné nule, protože spořicí výkon by byl nulový. Takový tarif stavebního spoření však není dlouhodobě udržitelný, protože by jej využívali všichni zájemci o úvěr, nikdo by nespořil a stavební spořitelna by neměla dostatek vkladů pro poskytování úvěrů. Z tohoto příkladu je však zřetelné jednoduché pravidlo: čím nižší je hodnota SKLV, tím více klient využije výhod úvěru ze stavebního spoření.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Řízení hodnoty SKLV a regulace

Stavební spořitelna řídí hodnotu SKLV prostřednictvím následujících parametrů tarifu stavebního spoření:- hodnotící číslo potřebné pro přidělení,

- minimální naspořená částka potřebná pro přidělení, a

- minimální výše splátky úvěru ze stavebního spoření.

Vzhledem k dlouhodobému charakteru smlouvy o stavebním spoření je řízení likvidity velmi důležité a hodnota SKLV je jedním z pečlivě sledovaných údajů, v Německu je teoretická hodnota SKLV dokonce regulatorně omezena Stavební spořitelna v SRN smí nabízet pouze tarify, jejichž teoretická hodnota SKLV je nejméně 0,4. Výjimky jsou akceptovány pouze ve zdůvodněných případech (Verordnung zum Gesetz über Bausparkassen, § 4 odst. 2 ). . V ČR dosud nenastala situace silného růstu úrokových sazeb, která je spojena s rizikem likviditních problémů stavebních spořitelen a na stavební spořitelny je z pohledu regulátora pohlíženo jako na standardní banky. Navíc, existence nároku klienta na poskytnutí úvěru Klient (účastní stavebního spoření) má nárok na poskytnutí úvěru ze stavebního spoření dle § 5 odst. 2 zákona o stavebním spoření. je velmi často přehlížena a proto v ČR není sledování hodnot SKLV (alespoň prozatím) obvyklé. První tarify stavebních spořitelen, které vznikaly v letech 1993 – 1994 měly díky existenci zahraničních akcionářů hodnotu 0,5, což odpovídalo tehdejším regulatorním podmínkám v Německu). S postupem času se však podmínky při absenci regulace rozvolnily a dnešní tarify mají hodnoty SKLV ve velmi širokém rozmezí.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Související články

Komentáře (0) ke článku

SKLV