Kalkulátor náhrady za předčasné splacení úvěru na bydlení

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Předčasné splacení úvěru

Podle zákona o spotřebitelském úvěru má spotřebitel právo kdykoli splatit svůj úvěr. Věřitel nesmí za předčasné splacení ukládat žádné sankce ani pokuty. Věřitel smí požadovat pouze náhradu účelně vynaložených nákladů, které mu v souvislosti s takovou předčasnou splátkou vzniknou. Výše této náhrady je navíc omezená.Tento kalkulátor počítá výši náhrady, kterou smí věřitel požadovat při předčasném splacení úvěru, který je účelově použit pro financování bydlení Jde o úvěry poskytnuté podle § 2 odst. 2 písm. b) a § 2 odst. 2 písm. c) zákona 257/2016 Sb. o spotřebitelském úvěru .

Úvěry stavebních spořitelen

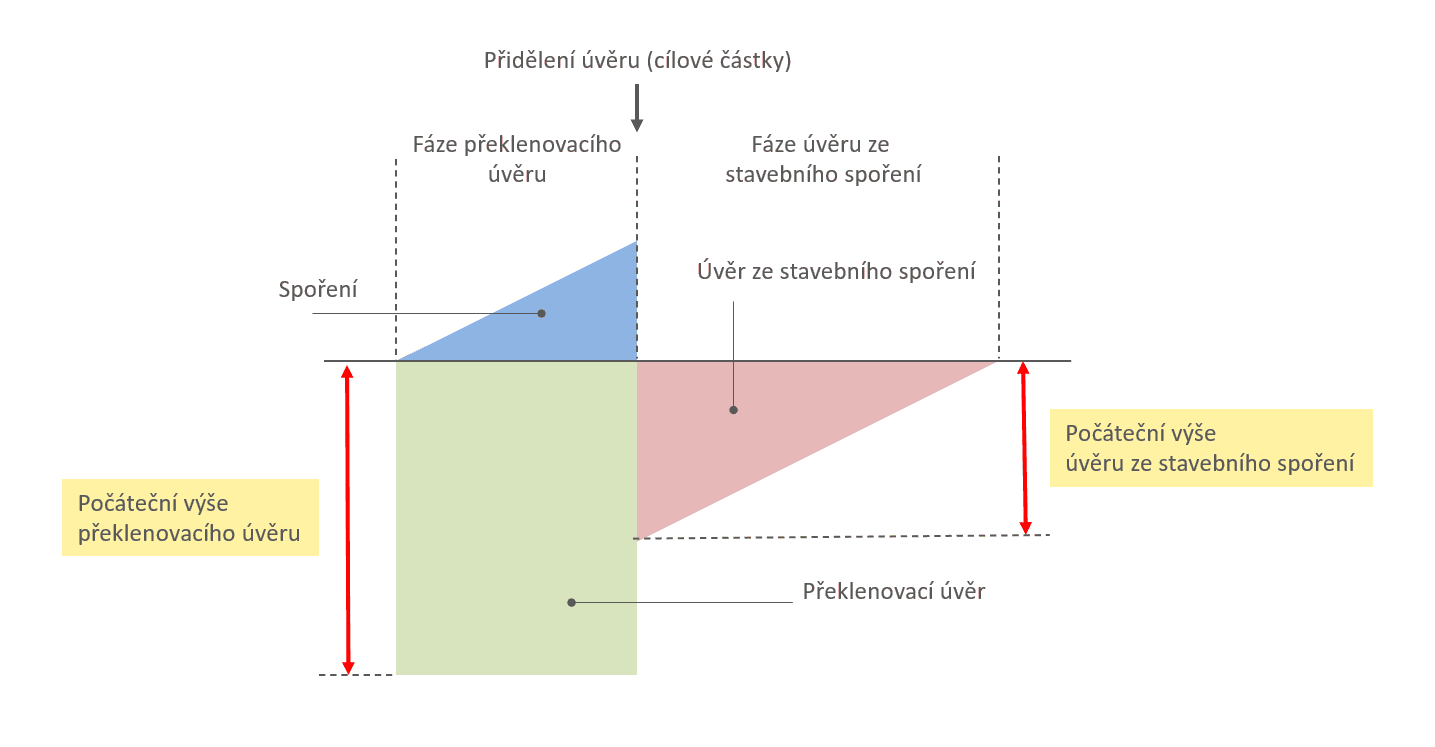

Kalkulátor zvládá výpočet nejen pro klasické hypotéky, ale také úvěry poskytované stavebními spořitelnami. To jsou Při použití na úvěry stavebních spořitelen je nutné rozlišovat, zda jde o splátku překlenovacího úvěru nebo úvěru ze stavebního spoření. Většina úvěrů které stavební spořitelny poskytují jsou úvěry překlenovací. Ale každý překlenovací úvěr je dříve nebo později nahrazen úvěrem ze stavebního spoření. Může se tedy stát, že úvěr, který byl poskytnut jako překlenovací, byl po nějaké době nahrazen úvěrem ze stavebního spoření a v okamžiku provedení předčasné splátky jde již o úvěr ze stavebního spoření.Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Na jaké úvěry se výpočet náhrady vztahuje?

Kalkulátor používá výpočet podle zákona 257/2016 Sb. o spotřebitelském úvěru ve znění platném od 1. září 2024. Tímto způsobem budou počítány náhrady nákladů na předčasné splacení úvěrů na bydlení, které- byly poskytnuty nejdříve 1. září 2024, nebo

- u kterých byla sjednána nová úroková sazba (změna fixace) 1. září 2024 nebo později.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Jak kalkulátor používat?

Pro výpočet je potřebné vložit správné údaje. Najdeme je v úvěrové smlouvě a ve výpisu z účtu (v internetovém bankovnictví). Podrobný popis jednotlivých údajů najdete níže. Pro lepší přehled je možno vkládat údaje s mezerami mezi tisíci a miliony, tedy například 1 234 000 namísto 1234000.Nápověda: kliknutím na popis pole v kalkulátoru (nikoli na pole samotné!) se zobrazí nápověda se stručným vysvětlením požadovaného údaje.

Počáteční výše úvěru

Počáteční výše úvěru je výše úvěru sjednaná v úvěrové smlouvě.Pozor, pokud jde o úvěr ze stavebního spoření, kterým byl splacen překlenovací úvěr, je počáteční výše úvěru nižší, než poskytnutý počáteční překlenovací úvěr!

Úroková sazba

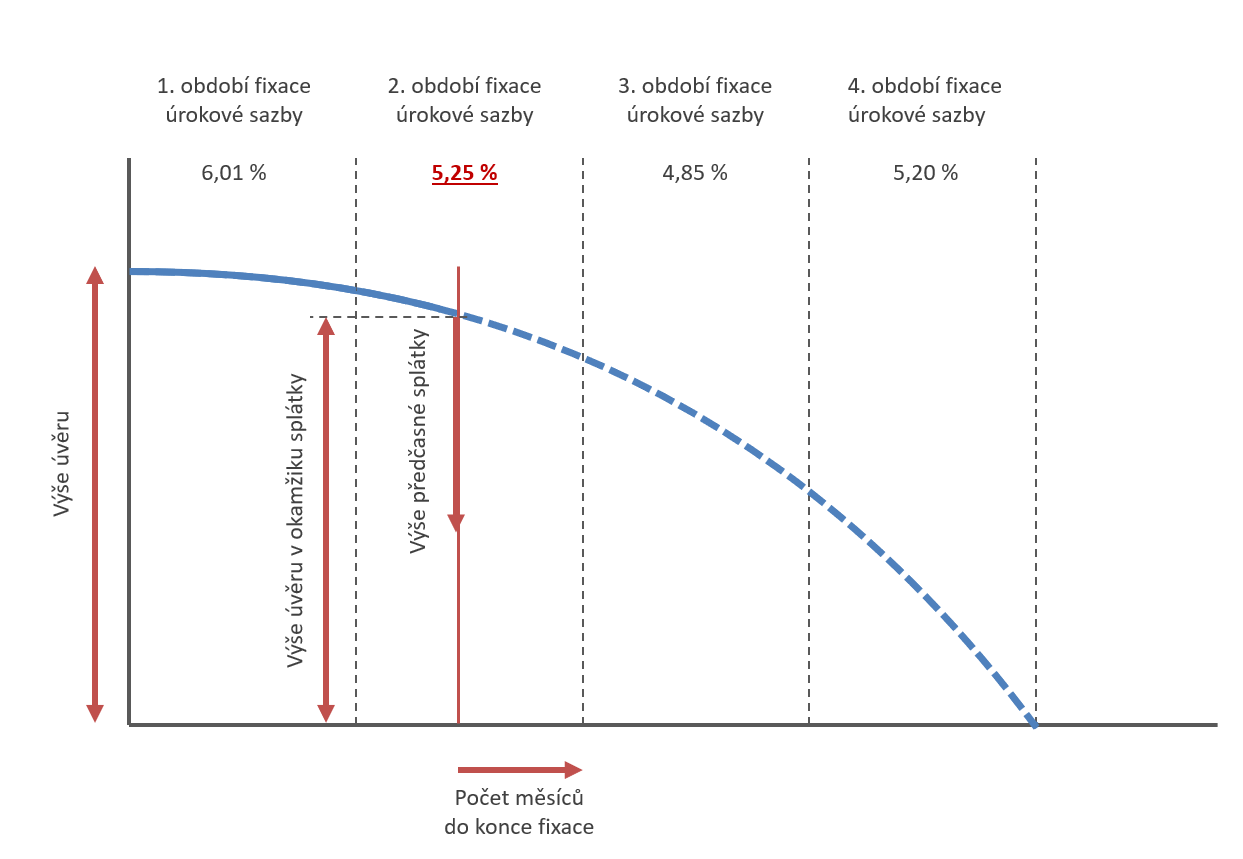

Úroková sazba je aktuálně platná úroková sazba. Úvěry na bydlení mají obvykle úrokovou sazbu sjednanou na určitou dobu (například 5 let). Tato doba se označuje jako období fixace. Po uplynutí této doby se sjednává nová úroková sazba. V každém období fixace tedy může být úroková sazba odlišná. Vložte úrokovou sazbu platnou v období fixace, kdy má být provedena předčasná splátka. Výše úrokové sazby je uvedena v úvěrové smlouvě, případně v dodatku k úvěrové smlouvě.Měsíční splátka

Výše měsíční splátky úvěru je sjednávána stejně jako je sjednávána úroková sazba na určité období fixace úrokové sazby (viz předchozí odstavec). Vložte proto výši měsíční splátky platnou v okamžiku provedení předčasné splátky.

Měsíční splátka pro překlenovací úvěry

U překlenovacího úvěru klient platí dvě platby:

- Na překlenovací úvěr se obvykle platí pouze měsíční úrok z překlenovacího úvěru, vyskytují se však i splácené překlenovací úvěry, u kterých je platba na překlenovací úvěr vyšší, než měsíční úrok.

- Na účet stavebního spoření se platí takzvané dospořování.

Výše úvěru v okamžiku splátky

Výši dlužné částky v okamžiku provedení předčasné splátky zjistíte v internetovém bankovnictví, případně ji můžete odhadnout.Výše předčasné splátky

Výše předčasné splátky je částka kterou chcete splatit nad rámec pravidelných splátek. Úvěr je možno splatit buď zcela, nebo částečně (předčasná splátka je nižší než výše úvěru v okamžiku splátky). Při úplném splacení úvěru stačí ponechat pole prázdné.Počet měsíců do konce fixace

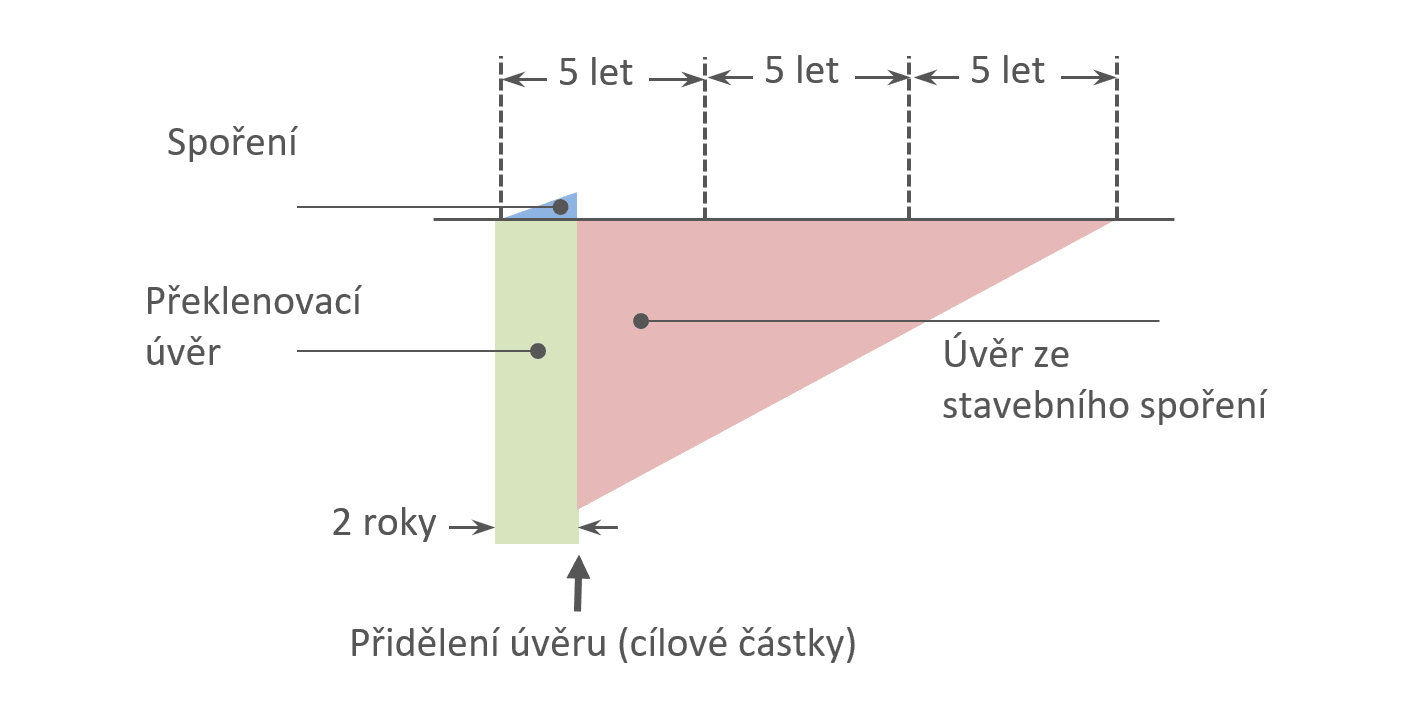

Počet měsíců od okamžiku provedení předčasné splátky do konce období pro které je sjednána pevná úroková sazba. Pro zjištění tohoto údaje budete potřebovat úvěrovou smlouvu ve které je sjednáno období fixace. Když je úvěr sjednaný s pevnou úrokovou sazbou která se nemění, považuje se za konec období fixace okamžik splacení úvěru.U překlenovacích úvěrů je potřeba zohlednit skutečnost, že přidělením cílové částky (takzvaným překlopením) je překlenovací úvěr splacen a nahrazen úvěrem ze stavebního spoření. To znamená, že když je překlenovací úvěr poskytnut s pevnou (neměnnou) úrokovou sazbou, končí fixace přidělením cílové částky.

Překlenovací úvěry se zvýšenými úrokovými sazbami jsou často konstruované tak, že spořitelna fixuje úrokovou sazbu na dobu delší, než je doba do přidělení. U těchto úvěru nastává přidělení zpravidla po dvou letech, úroková sazba je sjednána na dobu delší, například na 5 let. Fakticky to znamená, že je sjednaná úroková sazba na celou dobu překlenovacího úvěru (2 roky) a na první 3 roky úvěru ze stavebního spoření. Teprve poté ji může stavební spořitelna změnit. Když tedy předčasná splátka nastane rok po vyplacení překlenovacího úvěru, zbývá do konce fixace překlenovacího úvěru jen 12 měsíců. Úroková sazba je sice sjednaná na další 4 roky, z toho ale 3 roky na úvěru ze stavebního spoření, což už je jiný úvěr.

Je splátka provedena v měsíci výročí podpisu úvěrové smlouvy?

Když je předčasná splátka provedena během jednoho měsíce přede dnem výročí uzavření smlouvy, je možno zdarma (bez náhrady) splatit až 25 % celkové výše úvěru. Tím se přirozeně sníží celková výše náhrady kterou může věřitel požadovat. Vyplatí se proto naplánovat předčasnou splátku na tento výroční měsíc. Pokud předpokládáte, že předčasnou splátku provedete během měsíce přede dnem výročí uzavření smlouvy o úvěru, tuto položku zaškrtněte.Rozhodující je tedy datum podpisu smlouvy. Když dojde ke splacení úvěru ze stavebního spoření, který vznikl v rámci překlenovacího úvěru, není důležité, že úvěr (dluh) vznikl až přidělením cílové částky. Smlouva o tomto úvěru ze stavebního spoření je zpravidla na stejné listině jako smlouva o překlenovacím úvěru. Tedy několik let předtím, než úvěr ze stavebního spoření vznikl (byl vyplacen). Výročí se tedy počítá ode dne podpisu smlouvy o překlenovacím úvěru a úvěru ze stavebního spoření, obě smlouvy byly uzavřeny současně.

Referenční úroková sazba

Pro výpočet účelně vynaložených nákladů je potřeba znát referenční úrokovou sazbu Pojem referenční úroková sazba používáme pro lepší srozumitelnost. V zákoně je tato sazba označovaná jako průměr zápůjčních úrokových sazeb uveřejněný Českou národní bankou v kalendářním měsíci předcházejícím dni předčasného splacení pro skupinu srovnatelných spotřebitelských úvěrů na bydlení. na trhu. Pro tyto účely Česká národní banka sleduje a vyhlašuje úrokové sazby úvěrů na bydlení. Jednotlivé typy úvěrů se liší svou podstatou a tím i úrokovou sazbou v závislosti na tom- kdo úvěr poskytuje,

- zda je úvěr zajištěn nemovitostí a

- jaká je doba fixace úrokové sazby.

Zakliknutím políčka „Načíst referenční sazbu ČNB“ se použijí oficiální referenční sazby zveřejněné ČNB. Současně se zobrazí další pole potřebná pro výběr správné referenční sazby. Pro každý měsíc zveřejňuje ČNB 20 referenčních sazeb pro 20 typů úvěrů. Při použití referenčních sazeb ČNB se zablokuje možnost vložit referenční sazbu ručně.

Pro načtení referenční sazby ČNB je potřeba vložit tyto údaje:

- Měsíc předčasné splátky: ČNB zveřejňuje referenční sazby každý měsíc, s to do 10. dne v měsíci. Takto zveřejněné sazby se pak použijí pro splátky provedené v měsíci následujícím. Sazby zveřejněné v srpnu 2024 se tedy použijí pro splátky provedené v září 2024.

- Poskytovatel úvěru: referenční sazba závisí na tom, zda úvěr poskytla stavební spořitelna, nebo někdo jiný (banka která není stavební spořitelnou, nebo nebankovní poskytovatel úvěrů).

- Zajištění úvěru: Hypotéky, tedy úvěry zajištěné nemovitostí, mají jiné referenční sazby než úvěry ostatní. Proto je potřeba tento údaj uvést.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Výsledek výpočtu náhrady předčasného splacení úvěru

Ve spodní části kalkulátoru se zobrazuje Maximální výše náhrady. To je maximální částka kterou smí věřitel požadovat za předčasné splacení spotřebitelského úvěru na bydlení.Na dalších řádcích jsou pak uvedeny jednotlivé mezikroky výpočtu tak, jak jsou definovány v zákoně o spotřebitelském úvěru.

Smluvní úrok dle §117a odst. 1c) je úrok, který by dlužník zaplatil podle úvěrové smlouvy do konce období s pevnou úrokovou sazbou, kdyby neprovedl předčasné splacení úvěru.

Referenční úrok dle §117a odst. 1d) je úrok, který by dlužník zaplatil do konce období s pevnou úrokovou sazbou, za předpokladu, že by jeho úvěr byl úročen referenční úrokovou sazbou, výše splátky by však zůstala nezměněná.

Při výpočtu smluvního úroku i referenčního úroku je třeba zohlednit

- částečné splacení úvěru: pokud není úvěr splacen celý, ale jen jeho část, smluvní i referenční úrok se sníží úměrně podle výše předčasné splátky

- provedení splátky během jednoho měsíce před dnem výročí uzavření smlouvy: v takovém případě má dlužník právo splatit 25 % původního úvěru bez náhrady. Postupuje se tak, že se nejprve sníží výše úvěru v okamžiku splátky o částku kterou je možno splatit bez náhrady a poté se provede výpočet smluvního a referenčního úroku.

Účelně vynaložené náklady dle § 117a odst. 1a) je hodnota účelně vynaložených nákladů pro úvěry na bydlení podle zákona. Jde o součet úrokového rozdílu a administrativních nákladů. Pokud tento součet vyjde záporný, bere se jako výsledek nula. Administrativní náklady podle zákona nesmí být vyšší než 1000 Kč. Kalkulátor používá tuto (maximální) částku.

Limit dle § 117 odst. 4 (max. 1 %) je stanoven ve výši 0,25 % z výše předčasné splátky za každý načatý rok který zbývá do konce období s pevnou úrokovou sazbou. Pokud tento limit vyjde vyšší než 1 %, bere se 1 %.

Maximální výše náhrady za předčasné splacení úvěru je stanovena jako

- účelně vynaložené náklady dle § 117a odst. 1a),

- nejvýše však hodnota daná limitem dle § 117 odst. 4 (max. 1 %),

- navíc pokud dojde k předčasnému splacení úvěru během posledních tří měsíců před změnou úrokové sazby, je výše náhrady nulová.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Limity a omezení kalkulátoru

Výpočet předpokládá pravidelné měsíční splácení úvěru. Při odlišném způsobu splácení není možné kalkulátor použít.Vzhledem k existenci různých standardů úročení může docházet k drobným odchylkám.

Komentáře (0) ke článku

Kalkulátor náhrady za předčasné splacení úvěru na bydlení