Proč porovnáváme stavební spoření čistou úrokovou sazbou a jak funguje?

Kolik si naspořím na spořicím účtu?

Začneme jednoduchým příkladem. Když na spořicí účet úročený sazbou 12 % vložíme 100 Kč, kolik tam budeme mít za jeden rok?112 Kč je nesprávná odpověď. Spořicí účty jsou u nás zpravidla úročeny tak, že se úroky připisují k jistině každý měsíc. Tím vznikají úroky z úroků, takže nám peníze přibývají rychleji. Měli bychom tedy použít vzoreček pro složené úročení. Měsíční úrok bude 1/12 úroku ročního, použijeme tedy měsíční úrokovou sazbu 12 %/12 = 1 % = 0,01. Dostaneme

100 Kč × (1 + 0,01)12 = 112,68 Kč

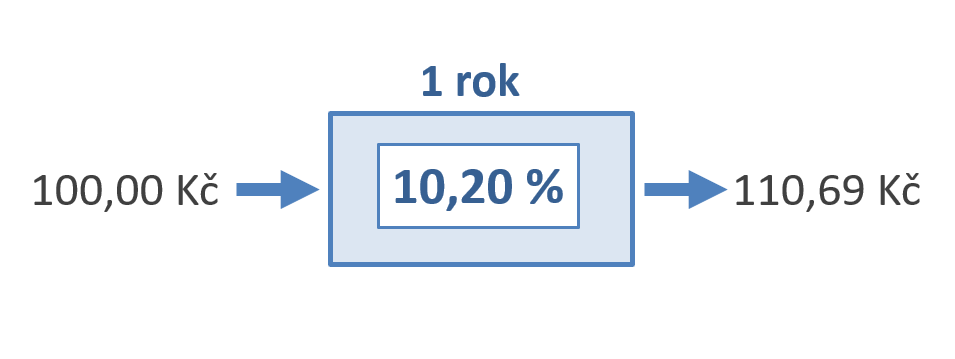

Což je ale stále špatně, protože, úroky podléhají srážkové dani ve výši 15 %. Když nám banka připíše úrok ve výši jedné koruny, vzápětí nám odebere 15 haléřů, které odvede státu. Daň můžeme do výpočtu zahrnout tak, že úrokovou sazbu snížíme o 15 %. Z 12 % ročního úroku dostaneme 10,20 %12 % – 12 % × 15 % = 12 % – 1,80 % = 10,20 %. Do vzorečku ale dosadíme měsíční úrok, který je 1/12 úroku ročního, tedy 0,85 % a dostaneme:

100 Kč × (1 + 0,0085)12 = 110,69 Kč

Čistá úroková sazba spořicího účtu

Ukázali jsme si, jak spočítáme částku naspořenou na spořicím účtu. Úrokovou sazbu snížíme o úroky, a pak vše spočítáme pomocí standardních vzorečků finanční matematiky. Toto počítání si můžeme představit jako černou skříňku, do které vložíme stokorunu (nebo jinou částku) a po nějakém čase vyjmeme výsledek – v našem případě 110,69 Kč. Černé skříňce (která je na našem obrázku modrá) pouze sdělíme, jakou úrokovou sazbou má peníze úročit, a po jak dlouhou dobu.

Řekněme, že nám někdo nabídne jiný způsob spoření. Z vložených peněz nedostaneme žádný úrok, ale když vložíme 100 Kč, po roce získáme bonus 10,69 Kč (po zdanění). Výsledek pro střadatele bude očividně stejný jako v našem prvním příkladě. Po uplynutí jednoho roku dostaneme ze stokoruny 110,69 Kč. Proto můžeme říci, že čistá úroková sazba je stejná – rovněž 10,20 %. Když porovnáváme výhodnost různých účtů, nemusí nás zajímat způsob výpočtu, ale výsledek. A ten je v obou případech stejný.

A poslední (třetí) příklad: co by se stalo, kdybychom do černé krabičky vložili stokorunu a po roce z mohli vybrat třeba 120 korun? To by znamenalo, že čistá úroková sazba musí být vyšší, a to 18,37 %. Ověřit to můžeme jednoduše výpočtem, když si předem spočítáme, že měsíční úrok bude 1/12 z 13,38 % = 0,0153:

100 Kč × (1 + 0,0153)12 = 120,00 Kč

To znamená, že když známe vstup (kolik na účet vložíme) i výstup (kolik naspoříme), můžeme dopočítat čistou úrokovou sazbu.

Čistá úroková sazba stavebního spoření

Teď už je asi zřejmé, kam mířím. U stavebního spoření nespoříme rok, ale obvykle šest let. A peníze ukládáme každý měsíc, nejen na začátku spoření. Ale to na principu nic nemění. Máme dané vstupy (kolik budeme měsíčně spořit). Známe i výstup – kolik si stavebním spořením naspoříme. To je přirozeně potřeba vypočítat podle konkrétních podmínek stavební spořitelny. Musíme spočítat úroky, odečíst z nich daně, přidat státní podporu, odečíst poplatky, přidat všechny možné prémie a bonusy a tak dále. Je to pracné, ale po nějaké době dostaneme výsledek, kolik si naspoříme. A pak už se jen zeptáme černé krabičky, při jaké čisté úrokové sazbě bychom při vkladech 1700 Kč měsíčně dostali po šesti letech spoření 139 000 Kč?Ta poslední otázka opět znamená nějaké počítání, ale v zásadě půjde o něco podobného, jako v příkladu číslo tři: víme kolik do krabičky vložíme, víme kolik dostaneme, a potřebujeme vědět, jakou čistou úrokovou sazbou krabička (účet) úročí.

Můžeme srovnávat spořicí účet a stavební spoření

Tento způsob zavedení čisté úrokové sazby má jednu velkou výhodu: můžeme jednoduše srovnávat stavební spoření s běžným účtem. I když jde o dva hodně odlišné způsoby spoření, stále platí, že spořicí účet je ze všech spořicích produktů stavebnímu spoření nejbližší.A jak porovnávat nabídku stavební spořitelny s nějakým konkrétním spořicím účtem? Stačí porovnat čisté úrokové sazby. Čistou úrokovou sazbu stavebního spoření najdeme ve srovnávači stavebního spoření. A čistou úrokovou sazbu spořicího účtu zjistíme snadno: stačí jeho úrokovou sazbu snížit o 15% daň. Neboli jednoduše vynásobíme úrokovou sazbu koeficientem 0,85.

Autor: Petr Kielar

Komentáře (0) ke článku

Proč porovnáváme stavební spoření čistou úrokovou sazbou a jak funguje?