Zkusili jste si někdy přepočítat čistou úrokovou sazbu?

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Snadno a rychle

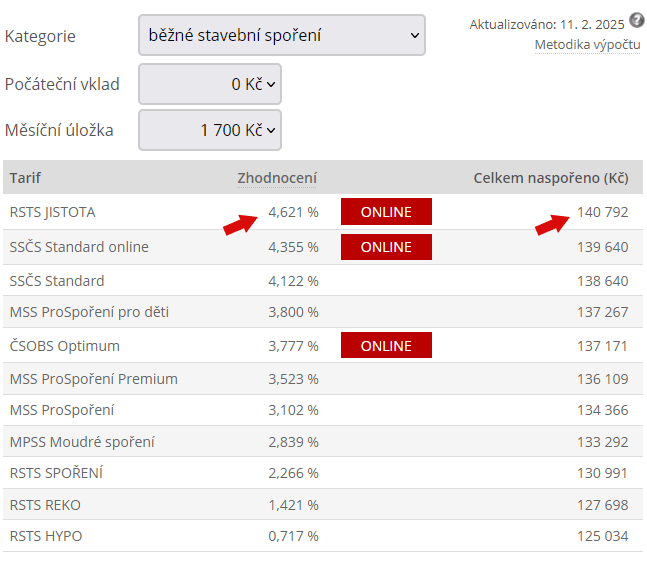

Počítání si ukážeme na konkrétním příkladu. Když se dnes podíváme na srovnání nejlepších nabídek stavebního spoření, najdeme v čele tarif JISTOTA od RSTS. Při pravidelném spoření 1700 Kč měsíčně si za 6 let spoření našetříme 140 792 Kč. Zhodnocení měřené čistou úrokovou sazbou je 4,621 % p. a. Co to znamená a je to vůbec pravda? Srovnávač dnes vypadá takto:

Zruční počtáři mohou použít vzorců finanční matematiky pro složené úročení. My si výpočet zjednodušíme funkcemi Excelu, který má tyto vzorce zabudované v sobě. Naspořenou částku spočítáme jediným voláním funkce BUDHODNOTA (v anglické verzi Excelu je to FV):

BUDHODNOTA (4,621%/12; 72; -1700) = 140 741 Kč

Jako úrokovou míru jsme dosadili hodnotu 4,621 % vydělenou dvanácti protože počítáme s měsíčními, nikoli ročními vklady. Tedy i úrok musí být za měsíc, nikoli za rok. Počet období je 72 a před měsíčním vkladem je mínus, protože peníze které někam vkládáme chce Excel se záporným znaménkem.

Výsledek je 140 741 Kč, což je o něco méně, než nám říká srovnavač. Rozdíl není velký (51 Kč), takže bychom se mohli ukolébat domněnkou, že jde o zaokrouhlovací chybu. Ale tím to není. Vinou je zjednodušení, kterého jsme se dopustili.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Přesný výpočet je složitější

Při výpočtu jsme vycházeli z předpokladu, že naspořenou částku dostaneme bezprostředně po ukončení smlouvy. Tak to ale ve skutečnosti není. Po 72 měsících vyplatí spořitelna zůstatek který je na účtu stavebního spoření, ale ten neobsahuje státní podporu za poslední rok spoření. Tato státní podpora je klientovi poslána dodatečně, až poté, co ji stavební spořitelny obdrží od Ministerstva financí.Podívejme se na konkrétní příklad. Když ve srovnávači stavebního spoření klikneme na příslušný tarif, zobrazí se nám detail výpočtu. Na něm vidíme jednotlivé položky, které jsou do výpočtu zahrnuty. A dole pod tabulkou nejdeme i upozornění: Státní podpora zahrnuje i částku 1 704,00 Kč, která bude klientovi poukázána dodatečně.

Především je potřeba vědět Tyto „technické detaily“ jsou popsány v metodice výpočtu. , že výpočet je prováděn za předpokladu, že smlouva o stavebním spoření je uzavřena v aktuálním měsíci, tedy v únoru 2025. Poslední měsíc spoření s pořadovým číslem 72 je proto leden 2031. Na konci ledna je tedy vyplacena naspořená částka 139 088 Kč.

To ale není všechno. Protože byla smlouva ukončena v roce 2031, náleží klientovi také státní podpora za rok 2031. V roce 2031 sice bylo vloženo jen 1700 Kč, ale v letech předchozích bylo ukládáno více než 20 000 Kč ročně Státní podpora se počítá jako 5 % z ročních vkladů, nejvýše ze základu 20 000 Kč za rok. Částka, která tuto hranici převyšuje, se převádí do dalšího roku. a tyto nadlimitní částky se postupně převádějí do dalších let. Proto klientovi náleží za rok 2031 státní podpora 704 Kč, kterou ale dostane až v dubnu 2032.

Teprve teď tedy máme všechny informace potřebné pro přesný výpočet. Zbytek už bude hračka. Budeme počítat budoucí hodnotu vkladů, kterou však nevybereme najednou, ale postupně, ve třech částkách:

- Nejprve si spočítáme budoucí hodnotu měsíčních vkladů za 72 měsíců.

- Tuto budoucí hodnotu (naspořenou částku) snížíme o 139 088,05 Kč (vyplacení naspořené částky).

- Zbytek budeme úročit 3 měsíce (do dubna 2031).

- Zůstatek snížíme o 1000 Kč státní podpory za rok 2030.

- Zbytek budeme úročit 12 měsíců (do dubna 2032).

- Zůstatek snížíme o 704 Kč státní podpory za rok 2031.

- A na konci bychom se měli dostat na nulu.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Jednotlivé kroky

Praktické provedení už nebude složité. Nejprve spočítáme budoucí hodnotu vkladů ve výši 1700 Kč měsíčně za 72 měsíců při úrokové míře 4,621 %. To bude stejné jako náš první (nepřesný) výsledek:BUDHODNOTA (4,621%/12; 72; -1700) = 140 741,45 Kč

Z této naspořené částky nám spořitelna vyplatí 139 088,05 Kč, takže zbude 1 653,40 Kč. Další výplata bude za 3 měsíce, v dubnu 2031. Musíme tedy k částce 1 653,40 Kč přidat úrok za 3 měsíce. Do funkce BUDHODNOTA dosadíme stejnou úrokovou míru, ale vklad budeme úročit 3 měsíce, přičemž pravidelný vklad bude nulový, zato budeme mít počáteční úložku 1653,40 Kč.

BUDHODNOTA (4,621%/12; 3; 0; -1653,40) = 1672,57 Kč

Tuto částku snížíme o 1000 Kč (výplata první dodatečné státní podpory) a zbude nám 672,57 Kč. Poslední výplata nastane za rok, proto budeme tuto částku úročit dalších 12 měsíců:

BUDHODNOTA (4,621%/12; 12; 0; -672,57) = 704,32 Kč

Dostaneme 704,32 Kč které nám spořitelna vyplatí jako poslední část dodatečné státní podpory. Oproti údajům v detailu výpočtu je zde rozdíl 32 haléřů, což už je skutečně zaokrouhlovací rozdíl. Kdybychom chtěli mít výpočet přesný na haléře, museli bychom čistou úrokovou sazbu zpřesnit o další dvě desetinná místa: 4,62093 %.

Kolik dávat měsíčně na stavební spoření? 1700 Kč je dobrý základ!

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Shrnutí

Ukázali jsme si, jak ověřit správnost výpočtu čisté úrokové sazby. Ve skutečnosti však bylo cílem spíše vysvětlit, jaký přesný význam tato hodnota má. Stručně a bez počítání by se dala vysvětlit asi takto: Čistá úroková sazba je taková sazba, při které bychom na ideálním spořicím účtu dosáhli stejného výnosu, jako u zkoumaného produktu (například u stavebního spoření), pro který čistou úrokovou sazbu zkoumáme. Přitom ideální spořicí účet je takový, u kterého jsou úroky připisovány měsíčně a není zatížen žádnými poplatky ani daněmi z úroků.Spořicí účty obvykle první dvě podmínky splňují, ale úroky podléhají srážkové dani ve výši 15 %. Díky tomu je výpočet čisté úrokové sazby spořicích účtů velmi jednoduchý – je to úroková sazba snížená o 15 % (tj. nominální úroková sazba spořicího účtu vynásobená koeficientem 0,85).

Autor: Petr Kielar

Komentáře (2) ke článku

Zkusili jste si někdy přepočítat čistou úrokovou sazbu?

Napsat komentář

Tohle je celé špatně. Pokud je roční úrok 4,621 %, pak měsíční úrok NENÍ 4,621 / 12.

Je potřeba použít vzorec pro výpočet měsíčního úroku z ročního pomocí geometrické řady.

V samotné tabulce máte uvedeno, že jste se na částku 140 792 dostali i díky státní podpoře, nikoliv samotným úročním.

Článek stáhnout a přepočítat.

Dobrý den,

na rozdíl od IRR je čistá úroková sazba založena na měsíčním období. Je to proto, že v ČR je obvyklé měsíční připisování úroků. Díky tomu je pak mnohem jednodušší porovnání se spořicími účty (viz poslední odstavec článku). Totéž platí o pro úvěry. Odpadne přepočet na efektivní roční úrokovou míru, který máte podle všeho na mysli.