Encyklopedie stavebního spoření

OBSAHHypoteční úvěr

Hypoteční úvěr je nejobvyklejším úvěrem používaným pro financování nemovitostí. Hypoteční úvěry poskytují jak banky, tak i stavební spořitelny.

Podle zákona o dluhopisechZákon č. 190/2004 Sb. o dluhopisech

Zákon o dluhopisech na zakonyprolidi.cz „Hypoteční úvěr je úvěr, jehož splacení včetně příslušenství je zajištěno zástavním právem k nemovité věci, když pohledávka z úvěru nepřevyšuje dvojnásobek zástavní hodnoty

zastavené nemovité věci.“

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Úvěr zajištěný zástavním právem k nemovitosti

Hlavním znakem hypotečního úvěru je jeho zajištění zástavním právem k nemovitosti. Pokud dlužník přestane úvěr splácet, může věřitel zastavenou nemovitost prodat a z výnosu prodeje uspokojit svou pohledávku (splatit úvěr).Zákon vyžaduje, aby výše hypotečního úvěru nebyla vyšší než dvojnásobek hodnoty nemovitosti. Díky tomu nemůže být za hypoteční úvěr označen úvěr, jehož výše je mnohonásobně vyšší než hodnota nemovitosti. V praxi se však poskytovatelé úvěrů chovají mnohem opatrněji a zpravidla vyžadují, aby hodnota nemovitosti byla alespoň stejná jako výše poskytovaného úvěru, nebo ještě větší (viz též LTV).

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Výhody a nevýhody hypotečního úvěru

Díky zajištění úvěru zástavním právem k nemovitosti je hypoteční úvěr pro věřitele (banku) málo rizikový, a proto mívá výhodnou úrokovou sazbu. Zřízení zástavního práva je spojeno s určitými náklady, proto nejsou hypoteční úvěry vhodné pro malé či krátkodobé úvěry. Hypoteční úvěry jsou proto velmi vhodné pro financování bytových potřeb.Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Hypoteční úvěry a stavební spořitelny

Stavební spořitelny poskytují jak hypoteční úvěry, tak i úvěry zajištěné jiným způsobem. Velmi často se však používá dělení úvěrů na- úvěry poskytované stavebními spořitelnami

(tj. úvěry ze stavebního spoření a překlenovací úvěry) a - hypoteční úvěry.

Toto dělení úvěrů je formálně nesprávné, protože i stavební spořitelny poskytují hypotéční úvěry. Vžilo se však natolik, že je používáno i na stavebkách.cz.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Zvláštní hypoteční úvěry

Americká hypotéka

“Hypotéka” často splývá s pojmem úvěru na bydlení. Je pravda, že hypoteční úvěry jsou nejčastěji používány právě pro financování nemovitostí. Není to však podmínkou, ze zákona takové omezení nevyplývá. Pro hypoteční úvěry poskytnuté na jiný účel než na bydlení se vžilo označení “americká hypotéka”.Americká hypotéka je obvykle úročena vyšší sazbou, než hypotéka klasická. Důvodem je vyšší rizikovost těchto úvěrů. Investice do nemovitosti totiž bývá považována za nejbezpečnější.

Offsetová hypotéka

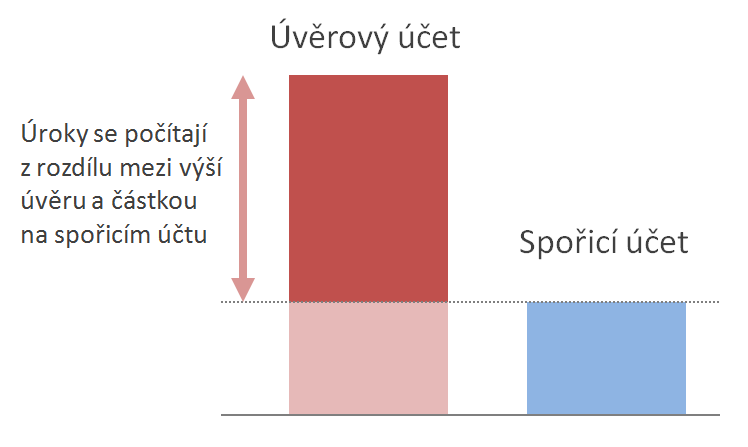

Offsetová hypotéka je kombinací hypotéky a spořicího účtu. Samotný spořicí účet zpravidla není úročen, zato úrok z poskytnutého hypotečního úvěru se počítá pouze z dlužné částky snížené o částku na spořicím účtu. Úroková sazby offsetové hypotéky bývá vyšší než u hypotéky klasické.

Stoprocentní hypotéka

Pojem stoprocentní hypotéka (100% hypotéka) označuje hypoteční úvěr, jehož výše je stejná (nebo srovnatelná) s hodnotou zastavené nemovitosti. Jinými slovy jde o hypoteční úvěry s hodnotou LTV = 100 %. Tyto úvěry jsou pro věřitele rizikovější, protože v případě neschopnosti dlužníka úvěr splácet může být prodejní cena nemovitosti nižší než dlužná částka.Reverzní hypotéka

Reverzní hypotéka není v ČR rozšířená, ale občas se o tomto specifickém druhu hypotéky diskutuje. Někdy se též označuje jako zpětná hypotéka nebo obrácená hypotéka, anglický ekvivalent je lifetime mortgage.Reverzní hypotéka je cílena na starší majitele nemovitostí. Princip spočívá v tom, že majitel prodá svou nemovitost finanční instituci, která cenu nemovitosti nevyplatí jednorázově, ale platí prodávajícímu doživotní rentu. Zároveň má prodávající právo nemovitost doživotně užívat.

V některých zemích jsou podobné produkty běžné, u nás rozšířené nejsou. Odpůrci poukazují zejména na rizika pro prodávajícího, který poskytnutím reverzní hypotéky mění svůj nemovitý majetek za příslib budoucího plnění. V případě krachu poskytovatele reverzní hypotéky se prodávající může ocitnout v obtížné situaci a zůstat bez domu i bez peněz. Obavy jsou také z podceňování hodnoty nemovitosti a nepochopení principu takového produktu staršími lidmi, na které je zaměřen.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Související články

Komentáře (0) ke článku

Hypoteční úvěr