Encyklopedie stavebního spoření

OBSAHBudoucí hodnota

Budoucí hodnota (anglicky future value) je hodnota určité částky v budoucnosti. Vychází z předpokladu, že částka je stanoveným způsobem zhodnocována (úročena) a proto její hodnota roste.

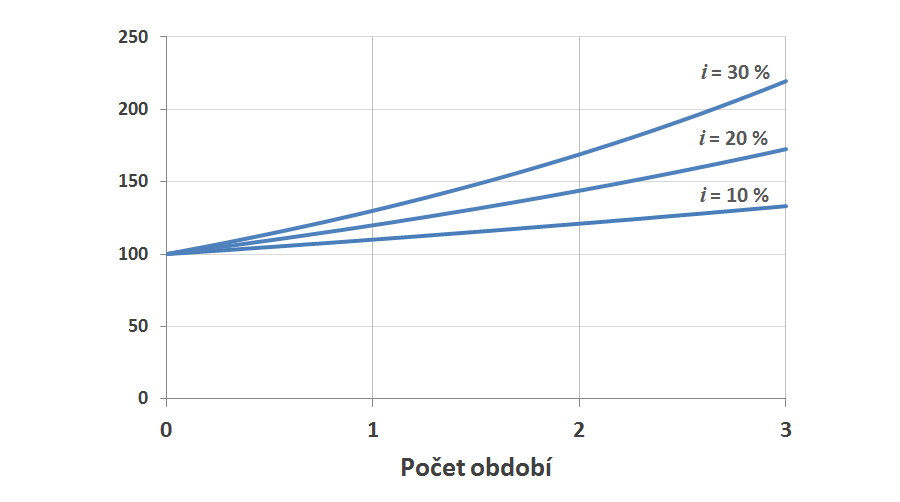

BH = SH ( 1 + i ) n

kde n je počet období. Výše uvedený vzorec je používán nejčastěji a předpokládá složené úročení, tedy že po uplynutí každého období se úroky připíší k jistině (kapitalizace) a v následujícím období se úročí již částka zvýšená o tyto úroky.

Budoucí hodnota tedy roste v čase jako mocninná funkce, rychlost růstu závisí na úrokové sazbě. Čím vyšší je úroková sazba i, tím je růst budoucí hodnoty rychlejší.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Budoucí hodnota a úroky v bance

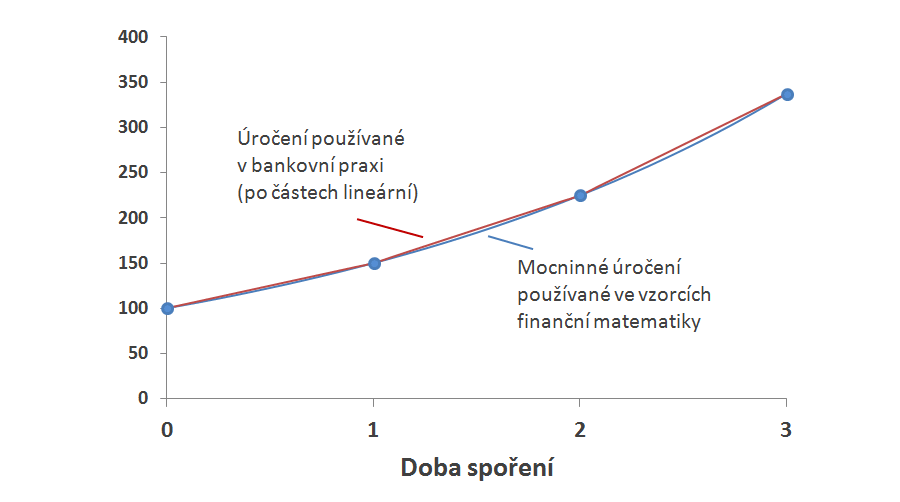

Růst hodnoty je velmi obecný jev. Výpočet budoucí hodnoty lze použít na libovolná aktiva (akcie, komodity, nemovitosti), samozřejmě za předpokladu, že je možno počítat s konstantním zhodnocením úrokovou sazbou i. Velmi často je výpočet budoucí hodnoty aplikován na peníze (například vklady v bance). Zde je nutno upozornit na skutečnost, že v budoucí hodnota vypočtená pomocí vzorce (1) se od hodnoty vypočtené bankou může mírně lišit. Důvody jsou v zásadě dva:- Zatímco ve vzorci (1) je čas ideálně homogenní a spojitý, v bankovní praxi existuje minimální časový úsek (obvykle pracovní den). V současnosti existuje několik metod (standardů), podle kterých se počítá doba úročení, pokud je tato doba kratší než sjednané období úročení (viz počítání času pro úročení).

- Pokud je doba úročení kratší než sjednané období (měsíc, rok), je v bankovní praxi úrok počítán na základě přímé úměrnosti. Tedy např. úrok za polovinu roku bude roven polovině ročního úroku. Vzorec (1) však není lineární, ale mocninný.

Velmi často není potřeba analytické vyjádření pomocí vzorce a postačí nám pouze číselná hodnota výsledku. Pro tyto potřeby je možno použít některý z finančních kalkulátorů.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Související články

Komentáře (0) ke článku

Budoucí hodnota