Encyklopedie stavebního spoření

OBSAHMěsíční úložka – spořící klient

Pokud chce účastník používat stavební spoření pro zhodnocování svých vkladů, měl by zvážit především výši pravidelných měsíčních úložek. Díky způsobu, jakým je počítána státní podpora, není příliš efektivní spořit ročně více, než je zákonem stanovený limit pro výpočet státní podpory.

Naopak díky poplatkům není vhodné spořit ani příliš málo. Optimální měsíční ůložka na účet stavebního spoření se pohybuje kolem hodnoty 1740 Kč.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Přibližně 20 000 Kč ročně

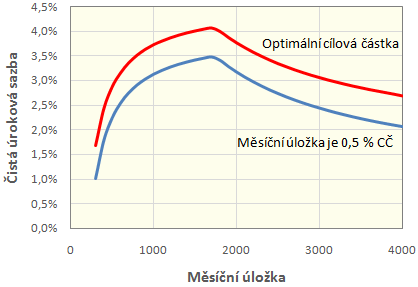

Velmi zjednodušeně by se dalo říci, že nejlépe je spořit 20 000 Kč ročně, tedy 1666,67 Kč měsíčně. Toto číslo je však nutno korigovat, protože pro výpočet státní podpory se započítávají i úroky (které základ pro výpočet státní podpory zvyšují) a poplatky (které tento základ naopak snižují). Důležitou roli hraje také skutečnost, že pokud účastník v jednom roce naspoří více než je maximální základ pro výpočet státní podpory, přesouvá se mu tento nárok do dalších let. Pokud takový účastník ukončí smlouvu před koncem kalendářního roku, mohou mu tyto převedené „přebytky“ zvýšit státní podporu za poslední rok.Na následujícím grafu je znázorněna závislost čisté úrokové sazby na výši měsíční úložky. Výpočet je proveden za následujících předpokladů:

- vklady jsou úročeny úrokovou sazbou 2 % p.a.

- úroky jsou zdaněny v souladu se zákonem 15 %

- poplatek za uzavření činí 1 % cílové částky

- poplatek za vedení účtu je 25 Kč měsíčně

- státní podpora je stanovena podle zákona a připsána na účet vždy v dubnu následujícího roku

- smlouva o stavebním spoření začíná v polovině roku a trvá 6 let

- do výpočtu je zahrnuta i poslední státní podpora, kterou účastník obdrží až po ukončení smlouvy o stavebním spoření

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

1740 Kč měsíčně vítězí

Pro oba způsoby volby cílové částky se nejvýhodnější měsíční úložka nachází kolem hodnoty 1740 Kč. Při optimální cílové částce a měsíční úložce 1741 Kč je čistá úroková sazba 4,07 %. To znamená, že pro získání stejného výnosu na spořicím účtu bychom museli mít spořicí účet úročený sazbou 4,79 % (je nutno započítat 15% srážkovou daň).Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Spořit příliš málo se nevyplácí

Z grafu ja také patrné, že ani příliš nízké měsíční úložky nejsou výhodné. To je způsobeno tím, že poplatek za vedení účtu je pevná částka. Pokud účastník spoří měsíčně vysokou částku, je poplatek ve srovnání s měsíční úložkou zanedbatelný. Ale pokud účastník spoří méně, nabývá poplatek na významu.Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Jak je to přesné?

Je potřeba upozornit na skutečnost, že výše uvedené hodnoty platí pouze za daných předpokladů. Jakmile se kterýkoli z parametrů změní, dojde i ke změně výsledku. Uvedené předpoklady však byly voleny tak, aby tyto změny nebyly nijak dramatické a byly v řádu několika korun.Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Související články

Komentáře (0) ke článku

Měsíční úložka – spořící klient