Co ukazují čísla o stavebním spoření?

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

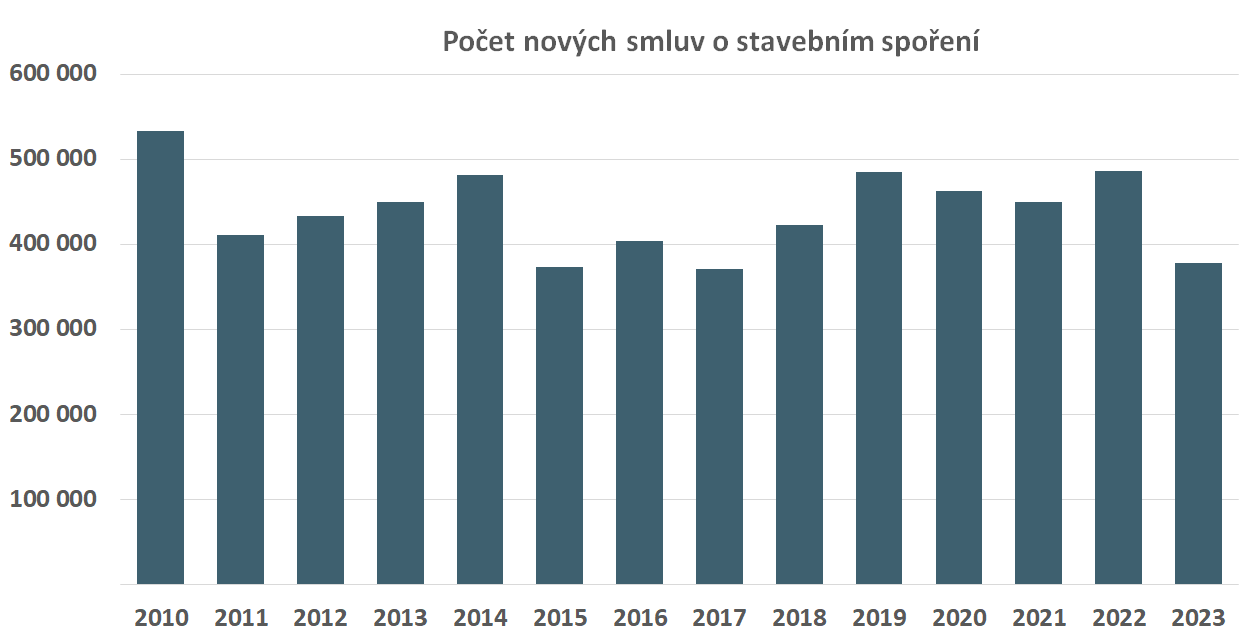

Pokles nových smluv menší, než by se dalo očekávat

V roce 2023 bylo uzavřeno 377 865 nových smluv o stavebním spoření. Ve srovnání s rokem 2022 je to pokles o 22 %. Příčinou je snížení státní podpory od roku 2024. Státní podpora je u nás vnímána jako hlavní výhoda stavebního spoření a její snížení je vždy doprovázeno poklesem zájmu o stavební spoření. Stavebním spořitelnám se negativní dopad této změny podařilo výrazně utlumit tím, že navýšily zhodnocení vkladů na účtech stavebního spoření. Některé stavební spořitelny dokonce novým klientům dotovaly snížení státní podpory ze svého. Díky tomu byl výsledek roku 2023 relativně dobrý, počet nově uzavřených smluv byl stejný jako v letech 2017 a 2015.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

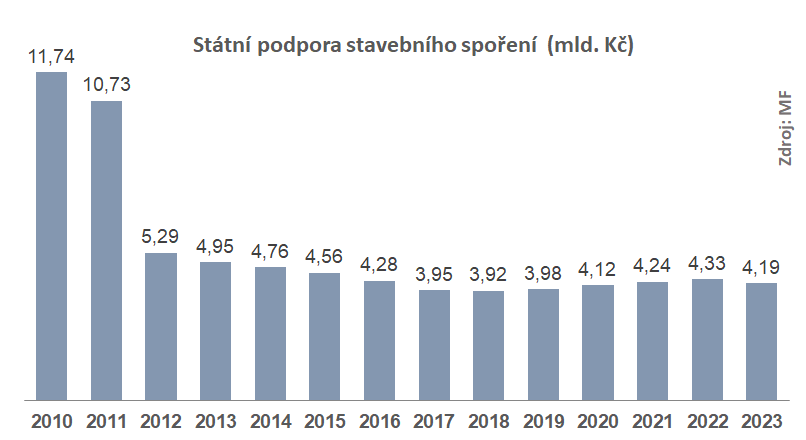

Mírný pokles státní podpory

Vyplacená státní podpora v roce 2023 mírně klesla na 4,19 mld. Kč. Státní podpora se počítá z nových vkladů uložených v kalendářním roce a vyplácí se v následujícím kalendářním roce. Snížení státní podpory platí od letošního roku, takže první snížená státní podpora bude vyplacena v roce 2025. Proto i v letošním roce můžeme očekávat státní podporu v objemu kolem čtyř miliard. Pokles přibližně na polovinu přijde v roce 2025.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

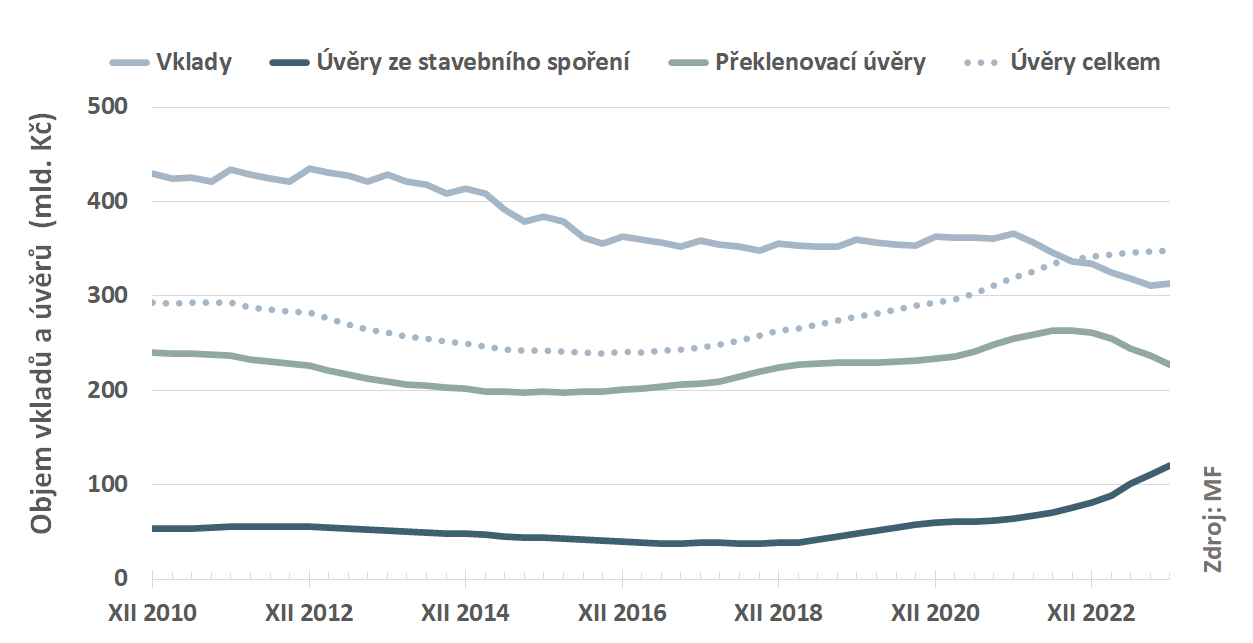

Vklady klesají, úvěry rostou

Objem vkladů na účtech stavebního spoření klesá již druhým rokem. Na konci roku 2023 bylo na účtech stavebního spoření 313 mld. Kč, o 6,4 % méně než před rokem. Pokles je to citelný, ale méně výrazný než v roce 2022, kdy vklady klesly dokonce 8,6 %. Odliv vkladů je způsoben vysokými úrokovými sazbami na trhu, snížení státní podpory je jen dalším posilujícím impulsem.Celkový objem poskytnutých úvěrůSoučet překlenovacích úvěrů a úvěrů ze stavebního spoření. roste, na konci loňského roku dosáhl 348 mld. Kč. Objem pohledávek za klienty roste i přesto, že nových úvěrů výrazně ubylo. Ani pokles zájmu o nové úvěry tedy nezastavil růst pohledávek, pouze zpomalil tempo růstu. Je otázkou, zda zpomalení růstu stavebním spořitelnám vadí. Objem úvěrů již převyšuje objem vkladů a většina stavebních spořitelen proto musí čerpat dodatečné zdroje od mateřských bank.

Za pozornost stojí změna v rozdělení mezi překlenovacími úvěry a úvěry ze stavebního spoření. Objem překlenovacích úvěrů klesá, o to rychleji však rostou úvěry ze stavebního spoření. Důvodem však není zvýšený zájem V roce 2023 byly poskytnuty úvěry ze stavebního spoření v objemu do 3 mld. Kč. Ve stejném období však vzrostl objem pohledávek z úvěrů ze stavebního spoření téměř o 40 mld. Kč. o úvěry ze stavebního spoření. Příčinou je stále rozšířenější využívání překlenovacích úvěrů se zvýšenými úrokovými sazbami. Pro tyto překlenovací úvěry je typická velmi krátká čekací doba na poskytnutí úvěru ze stavebního spoření. K přidělení úvěru ze stavebního spoření dochází automaticky po dvou letech, což je nejkratší doba povolená zákonem. Tím se snižuje úvěrový výkon překlenovacího úvěru, a tedy i celkový objem pohledávek z překlenovacích úvěrů v bilanci.

Dnes již v nabídkách stavebních spořitelen převažují překlenovací úvěry se zvýšenými úrokovými sazbami. Trend růstu pohledávek z úvěrů ze stavebního spoření na úkor překlenovacích úvěrů proto bude pokračovat.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

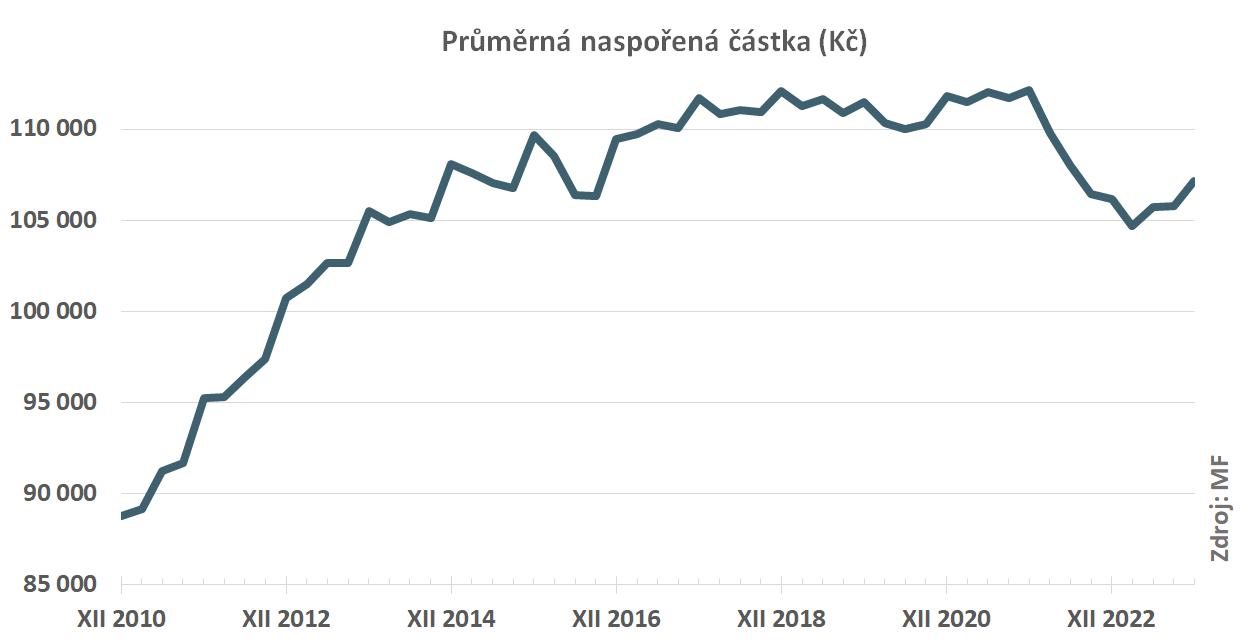

Průměrný vklad je 107 182 korun

Průměrná naspořená částka na účtu stavebního spoření v roce 2023 rostla a dosáhla 107 182 Kč. Růst průměrné naspořené částky souvisí se zpomalením odlivu vkladů. V roce 2022 vzrostly úrokové sazby, což motivovalo řadu klientů k ukončení smlouvy o stavebním spoření. Protože smlouvy ukončují střadatelé po šesti a více letech spoření, jsou to obvykle klienti s nejvyššími naspořenými částkami. Důsledkem je pokles průměrné naspořené částky. V roce 2023 sice odliv depozit pokračoval, ale již s menší intenzitou. Stavební spořitelny také reagovaly akčními nabídkami, které motivují střadatele k jednorázové úložce vyšší částky. To se projevilo pozitivně a v průběhu roku 2023 průměrná naspořená částka mírně vzrostla.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

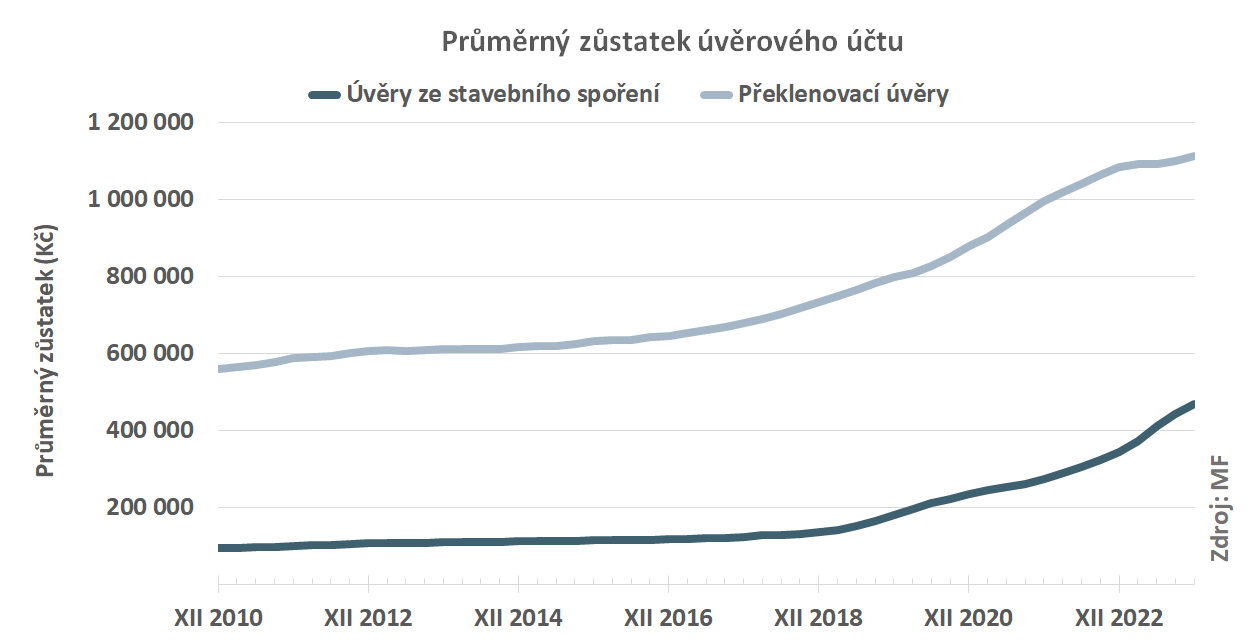

Rostla i průměrná výše pohledávky

Rostou také průměrné objemy zůstatku na úvěrovém účtu, a to nejen u překlenovacích úvěrů, ale především u úvěrů ze stavebního spoření. Průměrná výše pohledávek z překlenovacích úvěrů přirozeně kopíruje průměrné objemy nových poskytnutých překlenovacích úvěrů Přesněji řečeno jejich klouzavý průměr, kde se hodnota průměruje po dobu splatnosti překlenovacího úvěru. . Růst průměrné pohledávky úvěru ze stavebního spoření souvisí s rozšířením překlenovacích úvěrů se zvýšenými úrokovými sazbami. Klíčový je zde poměr mezi průměrnou výší pohledávky z úvěru ze stavebního spoření k průměrné výši pohledávky z překlenovacího úvěru. Kdyby stavební spořitelny poskytovaly pouze klasické překlenovací úvěry, neměl by tento poměr převýšit přibližně 25 %. Při přechodu na překlenovací úvěry se zvýšenými úrokovými sazbami poměr postupně vzroste k 50 %. Což je dnešní situace (42 %).

Produktová transformace je dovršena, ukazují statistiky Ministerstva financí

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Jaký bude rok 2024?

V letošním roce můžeme očekávat přibližně stejný zájem o nové smlouvy o stavebním spoření jako v roce předchozím. Lze předpokládat, že loňský výsledek již z velké části reflektuje negativní dopad snížení státní podpory. Naopak pozitivně bude působit očekávaný pokles úrokových sazeb.Na úvěrové straně budou stavební spořitelny přitahovat klienty díky zvýhodněným úvěrům na dotace. A dá se předpokládat, že na tyto zvýhodněné úvěry se mohou navázat také další úvěry.

Tím se zřejmě dále prohloubí rozdíl mezi vklady a poskytnutými úvěry. Odliv depozit sice zpomaluje, ale zastavení tohoto trendu bude ještě nějakou dobu trvat.

Autor: Petr Kielar

Komentáře (0) ke článku

Co ukazují čísla o stavebním spoření?