Co je lepší – překlenovací úvěr, nebo hypotéka?

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Hlavní rozdíly

Takto vypadá stručný přehled hlavních rozdílů. Každému bodu je níže věnováno podrobnější vysvětlení.- Překlenovací úvěry mohou být levnější i dražší než jsou klasické hypotéky, záleží na nastavení úrokových sazeb (podrobnosti).

- Nevýhodou překlenovacích úvěrů je jejich složitost, je obtížnější jim porozumět (podrobnosti).

- Složitost překlenovacího úvěru však přináší klientům více možností při splácení. Mimořádné splátky je možno provádět nepřímo bez sankcí či poplatků (podrobnosti).

- Po určité době je každý překlenovací úvěr převeden na úvěr ze stavebního spoření, který je většinou možno splatit kdykoli bez sankcí (podrobnosti).

- Ve fázi úvěru ze stavebního spoření má klient předem stanovenou pevnou úrokovou sazbu (podrobnosti).

- Stavební spořitelny jsou velkorysé a nabízejí i poměrně vysoké úvěry bez zajištění zástavním právem (podrobnosti).

- Protože jsou úvěry stavebních spořitelen zvýhodňovány státní podporou, musí někdy stavební spoření požadovat více dokladů (podrobnosti).

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

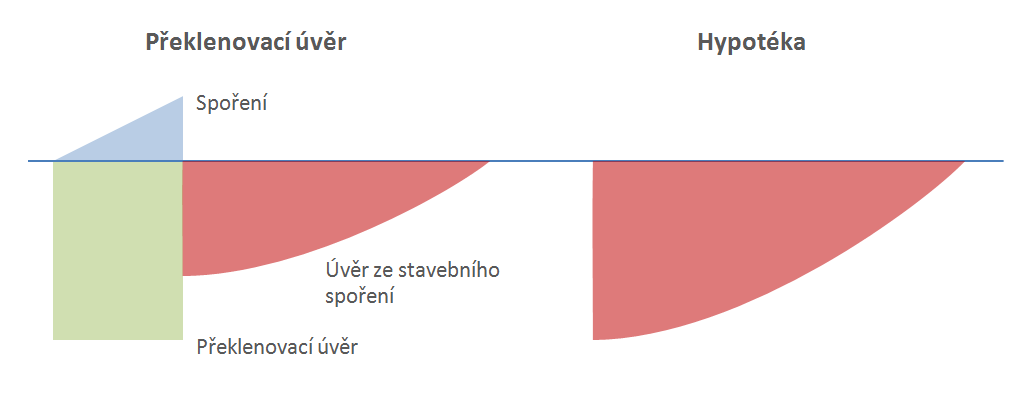

Jak vypadá překlenovací úvěr a jak hypotéka?

Klasická hypotéka je proti překlenovacímu úvěru podstatně jednodušší. Má stanovenou úrokovou sazbu a výši splátky na určité období a tím je vše hotovo.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

O peníze jde až v první řadě

Každého asi nejvíc zajímá, co je levnější. Bohužel, na tuto otázku neexistuje univerzální odpověď. Záleží na tom, jak jsou nastavené úrokové sazby. Zastánci hypoték často říkají: překlenovací úvěr je dražší, protože, není průběžně splácen, a platíte úroky i z toho, co naspoříte. Není to pravda. Překlenovací úvěr sice (obvykle) není průběžně splácen, ale to ještě neznamená, že je dražší. Úroky se sice platí z celé částky úvěru, ale z částky naspořené na účtu stavebního spoření naopak inkasujeme nejen úroky, ale i státní podporu.Zda je levnější hypotéka nebo překlenovací úvěr, je možno zjistit pouze výpočtem. Je nutné detailně spočítat všechny platby a poté je vzájemně porovnat. Bohužel na to neexistuje žádný fígl, který by umožnil na první pohled říci – tohle je výhodnější. Vodítkem může být RPSN, nebo čistá úroková sazba, která je pro aktuálně nabízené překlenovací úvěry k dispozici na stránce Tarify→Překlenovací úvěry

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Překlenovací úvěry jsou složitější

Toto je hlavní nevýhoda překlenovacích úvěrů. Je to složitější produkt, který se obtížněji vysvětluje. Protože se jedná o kombinaci úvěru a stavebního spoření, je potřeba vědět také něco o stavebním spoření a o způsobu, jakým je překlenovací úvěr se smlouvou o stavebním spoření provázán. Pokud máte dobrého finančního poradce, na kterého se můžete spolehnout, pak to nemusí být problém. I tak je ale dobré znát základní principy a nepodepisovat smlouvu se slepou důvěrou.Některé stavební spořitelny se snaží vyřešit komplikovanost překlenovacích úvěrů například tím, že nabízejí takzvanou konstantní splátku, což znamená, že klient platí po celou dobu stejnou částku na jeden účet. To je samozřejmě jednodušší, ale svádí to finanční poradce k výrokům typu „budete platit deset let 8000 Kč měsíčně stejně jako u hypotéky a o více se nestarejte„. Osobně si myslím, že klient by se starat měl, protože i přes toto zjednodušení se stále jedná o kombinaci tří účtů s odlišnými úrokovými sazbami, se všemi výhodami i nevýhodami, které s tím souvisí.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Složitost přináší více možností mimořádných splátek

Všechny úvěry stavebních spořitelen jsou dnes v kategorii úvěrů na bydlení, stejně jako hypotéky. Díky tomu jsou podmínky pro mimořádné splátky překlenovacích úvěrů stejné jako pro hypotéky. Kromě pravidel pro mimořádné splátky, které vyplývají ze zákona, však mají klienti stavebních spořitelen ještě další možnosti, jak překlenovací úvěr splatit dříve.

Pokud chceme zrychlit splácení překlenovacího úvěru, máme možností více. Kromě toho, co nařizuje již zmíněný zákon o spotřebitelském úvěru, totiž můžeme využít specifických vlastností překlenovacího úvěru. Pokud máme nějaké peníze navíc, můžeme zvýšit dospořování – tedy posílat na účet stavebního spoření vyšší částku, než bylo sjednáno. To má dvojí účinek:

- obvykle se tím zkrátí čekací doba na přidělení cílové částky a tím i celková splatnost překlenovacího úvěru, zaplatíme tedy méně na úrocích z překlenovacího úvěru, a

- v okamžiku přidělení bude na účtu stavebního spoření naspořeno více, o to nižší tedy bude následný úvěr ze stavebního spoření a bude také dříve splacen.

Pozor na výjimky

Možnost vyššího dospořování máme u většiny překlenovacích úvěrů, výjimkou jsou některé překlenovací úvěry Buřinky (konkrétně Hypoúvěr od Buřinky a Úvěr od Buřinky) a všechny nové překlenovací úvěry Modré pyramidy. V těchto případech totiž zmíněné stavební spořitelny různými způsoby možnost vyššího dospořování omezují. Nicméně přidělení u těchto překlenovacích úvěrů nastává vždy přesně po dvou letech trvání překlenovacího úvěru, takže bod číslo 1 (zkrácení čekací doby na přidělení) je u těchto překlenovacích úvěrů irelevantníPodle zákona o stavebním spoření může být úvěr ze stavebního spoření poskytnut nejdříve po dvou letech spoření.. V některých případech je možno i u těchto specifických překlenovacích úvěrů dospořovat více, je však nutno dávat velký pozor na případné sankce a zvláštní poplatky, které s tím mohou být spojeny.Úplné informace najdete na stavebky.cz

Úvěr ze stavebního spoření je možno splácet rychleji

Překlenovací úvěr je dříve nebo později převeden na úvěr ze stavebního spoření. V okamžiku přidělení je totiž zčásti splacen naspořenou částkou na účtu stavebního spoření a zbytek je umořen úvěrem ze stavebního spoření. Většina stavebních spořitelen umožňuje úvěr ze stavebního spoření splácet mimořádnými splátkami bez jakýchkoli sankcí. To je velmi příjemná vlastnost, kterou stavební spořitelny nabízejí nad rámec svých povinností plynoucích z již zmíněného zákona o spotřebitelském úvěru.Mimořádné splátky úvěru ze stavebního spoření umožňují všechny stavební spořitelny s výjimkou Modré pyramidy. MPSS v loňském roce přestala mimořádné splátky bez poplatku umožňovat, splátky nad sjednaný rámec je možno provádět pouze za poplatky, které jsou limitovány zákonem o spotřebitelském úvěru.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Úvěr ze stavebního spoření má pevnou úrokovou sazbu

U překlenovacího úvěru může být úroková sazba sjednaná jak po celou dobu splatnosti, tak i jen na určitý časový úsek, podobně jako je tomu u hypotéky. Překlenovací úvěr je však po určité době převeden na úvěr ze stavebního spoření, který je ze zákona úročen pevnou úrokovou sazbou. Díky tomu máme při použití překlenovacího úvěru větší jistotu ohledně budoucí úrokové sazby.I zde je nutno upozornit na překlenovací úvěry Buřinky a Modré pyramidy. Tyto dvě stavební spořitelny postupují tak, že úrokovou sazbu z úvěru ze stavebního spoření sice mají pevnou, ale nastaví ji poměrně vysoko. V prvních letech splácení nabídnou slevu z této zvýšené úrokové sazby, nicméně tato sleva již není garantovaná po celou dobu splatnosti. V důsledku tohoto postupu se výsledná úroková sazba může měnit podobně jako u klasických hypoték. Jediná výhoda spočívá v tom, že se tato sazba nemůže měnit neomezeně, existuje zde určitý strop (tímto stropem je základní úroková sazba bez slevy).

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Překlenovací úvěr nevyžaduje vždy zástavu nemovitosti

Stavební spořitelny poskytují překlenovací jak zajištěné zástavním právem k nemovitosti,tak i bez tohoto zajištění. A logicky platí, že zajištěné úvěry mají nižší úrokové sazby, protože riziko ztráty pro banku je v tomto případě menší. Ale je to vždy něco za něco – zřízení zástavního práva znamená další papírování navíc, nehledě k tomu, že každý nemá k dispozici vhodnou nemovitost, kterou je možno zastavit.

Úplné informace najdete na stavebky.cz

Papíry, papíry, papíry

Asi každý kdo někdy žádal o větší úvěr potvrdí, že je potřeba podepsat celou řadu dokumentů. V tomto ohledu má stavební spoření jednu nevýhodu. Protože úvěry stavebních spořitelen jsou zvýhodněné státní podporou, je nutno prokázat, že takto zapůjčené peníze byly použity v souladu se zákonem na bytové potřeby. Z tohoto důvodu může být pro poskytnutí překlenovacího úvěru zapotřebí nějaký ten podpis navíc, protože stavební spořitelna je povinna kontrolovat správné použití poskytnutých úvěrů.Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Co si vybrat?

Radu ze mne nedostanete. Myslím, že každý by měl důkladně posoudit jednotlivé možnosti a rozhodnout se sám. Překlenovací úvěry přinášejí více možností, je ale potřeba umět těchto možností využít. Úrokové sazby jsou dnes na takové úrovni, že při porovnání nákladů na překlenovací úvěr a hypotéku dojdeme k velmi podobným výsledkům. Rozhodovat tedy mohou další vlastnosti, jako je možnost flexibilnějšího splácení nebo naopak jednoduchost.Autor: Petr Kielar