Předčasné splacení úvěru bude od prosince jednodušší

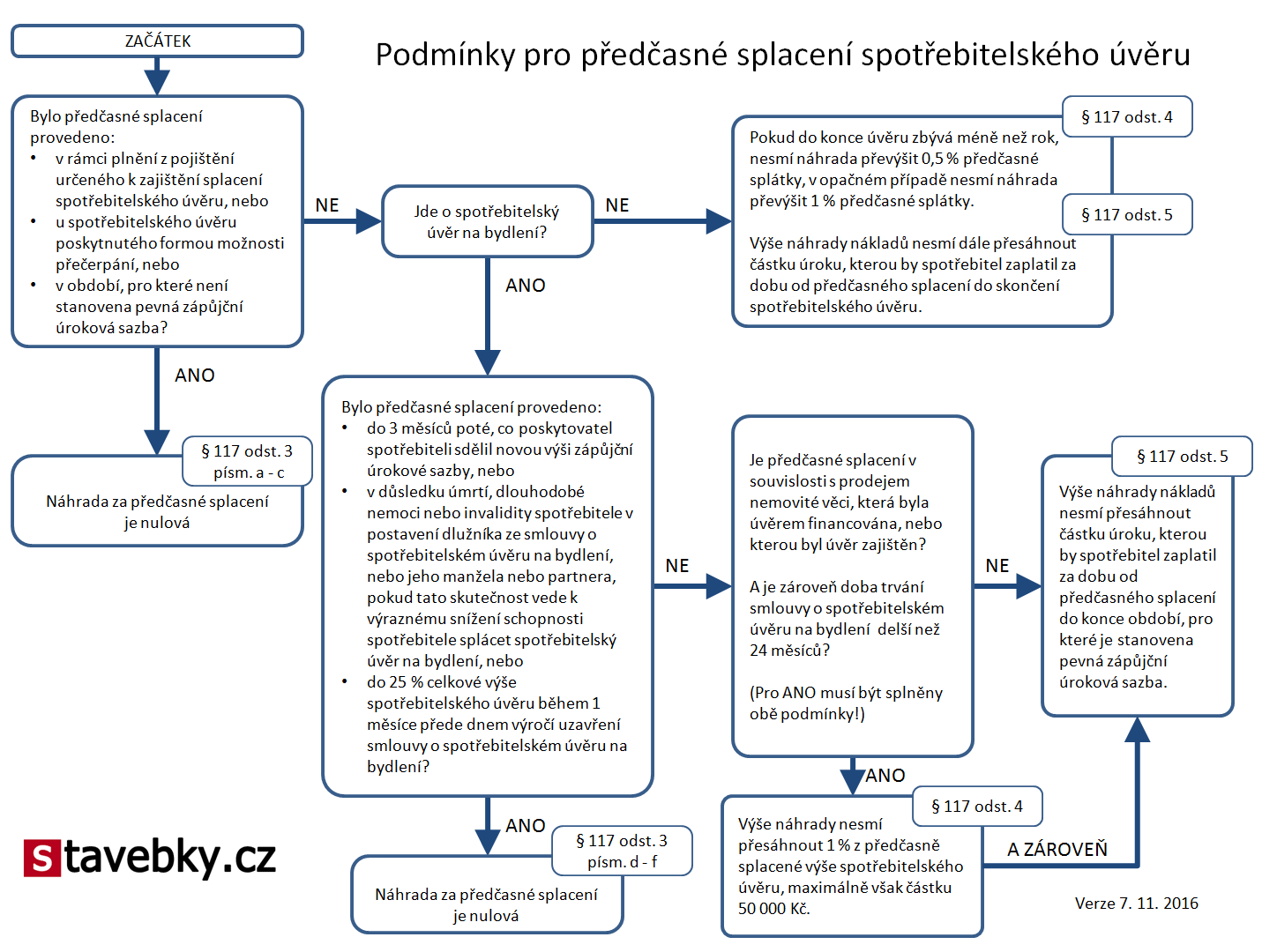

Ustanovení zákona o předčasném splacení úvěru je poměrně rozsáhlé a komplikované. Obsahuje mnoho podmínek a omezení, jejichž vzájemné vazby jsou v následujícím vývojovém diagramu. Jak vidno, samotné splacení úvěru bude jednodušší, ale vyznat se v jednotlivých podmínkách bude naopak mnohem složitější. Jednotlivá ustanovení jsou proto srozumitelněji vysvětlena v následujících odstavcích.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Na jaké úvěry se zákon vztahuje?

Zákon se týká spotřebitelských úvěrů, tedy úvěrů poskytnutých spotřebiteli. Spotřebitelem se zde rozumí osoba, která úvěr nepoužívá v rámci své podnikatelské činnosti. Zvláštním typem spotřebitelského úvěru jsou spotřebitelské úvěry na bydlení. Do této skupiny patří úvěry poskytované stavebními spořitelnami i hypotéční úvěry.Toto rozlišení je důležité, protože nová pravidla o předčasném splacení úvěru se nevztahují na spotřebitelské úvěry poskytnuté před prvním prosincem letošního roku. Spotřebitelské úvěry na bydlení však mají výjimku. Na ně se nová ustanovení použijí ode dne, kdy jim od 1. 12. 2016 začne běžet nové období fixace. Pokud byl spotřebitelský úvěr na bydlení poskytnut před 1. 12. s variabilní úrokovou sazbou, pak se na něj vztahují pravidla pro předčasné splácení od 1. 12. 2016.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Co zaplatíme navíc?

Při předčasné splátce úvěru platí dvě základní pravidla:- Spotřebitelský úvěr je možno splatit kdykoli, a to zcela, nebo částečně.

- Poskytovatel úvěru má při předčasné splátce právo na náhradu účelně vynaložených nákladů.

Úplné informace najdete na stavebky.cz

Náhrada nesmí převýšit úroky

Nejobecnější pravidlo stanoví, že náhrada za předčasnou splátku spotřebitelského úvěru na bydlení nesmí převýšit částku úroků, kterou by spotřebitel zaplatil za dobu od předčasného splacení do konce období, pro které je stanovena pevná úroková sazba. Pokud úvěr nemá sjednanou pevnou úrokovou sazbu, je výše náhrady nulová.Toto je základní omezení, limitující výši náhrady, kterou může banka požadovat. Z pohledu klienta toho příliš mnoho nepřináší, protože zejména na počátku smluvního vztahu může být částka budoucích úroků hodně vysoká. Zákon však obsahuje další ustanovení, která výši náhrady ještě více omezují.

Úplné informace najdete na stavebky.cz

Spotřebitelské úvěry jiné než na bydlení

Pro spotřebitelské úvěry které nejsou úvěry na bydlení je výše náhrady za předčasnou splátku omezena tak, že- pokud od předčasné splátky do konce úvěru zbývá rok nebo déle, nesmí náhrada převýšit 1 % předčasné splátky, případně

- pokud od předčasné splátky do konce úvěru zbývá méně než rok, nesmí náhrada převýšit 0,5 % předčasné splátky.

Úplné informace najdete na stavebky.cz

Předčasná splátka při změně fixace

U překlenovacích úvěrů a hypotéčních úvěrů se úroková sazba často sjednává jako pevná na určitou dobu například 3 nebo 5 let). Po uplynutí této doby se sjedná nová úroková sazba na další období fixace. Přitom je banka povinna informovat klienta o výši nové úrokové sazby alespoň tři měsíce předem Viz zákon 254/2016 Sb. o spotřebitelském úvěru, § 102 odst. 3) . Jakmile klient tuto informaci obdrží, může klient úvěr splatit během následujících tří měsíců buď zcela, nebo částečně, a poskytovatel úvěru nemá nárok na žádnou náhradu nákladů.Úplné informace najdete na stavebky.cz

Čtvrtinu je možno splatit každý rok

U spotřebitelských úvěrů na bydlení je možno splatit bez poplatků 25 % z výše úvěru během jednoho měsíce před dnem výročí uzavření smlouvy. Klient, který bych chtěl tuto možnost maximálně využít má tedy možnost během čtyř let úvěr zcela splatit, aniž by měl poskytovatel úvěru nárok na jakoukoli náhradu za předčasné splacení.Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Úmrtí nebo vážné zdravotní problémy

Spotřebitelský úvěr na bydlení může být splacen bez náhrady také v případě, kdy dlužník, nebo jeho manžel či partner zemře, nebo se stane invalidní nebo je dlouhodobě nemocný. Podmínkou však je, aby tato okolnost znamenala „významné snížení schopnosti úvěr splácet“.Vzhledem ke stanoveným podmínkám nelze očekávat, že této možnosti bude využíváno příliš často. Pokud se někdo dostane do tíživé situace v důsledku dlouhodobých zdravotních problémů nebo dokonce smrti partnera, nebude mít pravděpodobně ani dostatek vlastních prostředků pro splacení úvěru. Toto ustanovení spíše počítá s možností refinancování, tedy splacení jiným úvěrem s výhodnějšími podmínkami. Je však otázkou, zda dlužník v tíživé finanční situaci může dostat nabídku úvěru s podstatně výhodnější úrokovou sazbou.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Co s úvěrem při prodeji nemovitosti?

Zákon řeší také situaci, kdy dojde k prodeji nemovitosti, kterou byl úvěr financován nebo Velmi často slouží jako zástava úvěru nemovitost, na jejíž pořízení je úvěr financován. Je však rovněž možné vzít si úvěr na koupi jedné nemovitosti a tento úvěr zajistit nemovitostí jinou. zajištěn. Pokud k takovému prodeji dojde a úvěrová smlouva trvá déle než dva roky, má poskytovatel úvěru nárok na náhradu, ale tato náhrada může být maximálně 1 % z předčasné splátky, nejvýše však 50 000 Kč.Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Další možnosti

Zákon uvádí ještě tři další situace, při kterých spotřebitel neplatí žádnou náhradu za předčasné splacení úvěru. Jde o případy, kdy bylo předčasné splacení provedeno- v rámci plnění z pojištění určeného k zajištění splacení spotřebitelského úvěru,

- u spotřebitelského úvěru poskytnutého formou možnosti přečerpání,

- v období, pro které není stanovena pevná zápůjční úroková sazba.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Banka musí spolupracovat

Aby poskytovatelé úvěrů nebránili předčasným splátkám administrativními obstrukcemi, mají ze zákona povinnost poskytnout spotřebiteli na vyžádání vyčíslení aktuální stavu úvěru tak, aby bylo zřejmé, kolik by klient při předčasném splacení musel zaplatit na jistině, úrocích a dalších nákladech. Banka musí sdělit také i informace o nákladech na předčasné splacení, které bude od klienta požadovat. Tyto údaje musí poskytovatel úvěru předat bez zbytečného odkladu, aby si spotřebitel mohl vše rozmyslet a zvážit, zda se mu předčasné splacení vyplatí, nebo ne.Pokud jste dočetli až sem, vyzkoušejte si své znalosti v našem testu. Tento patří mezi ty nejobtížnější.

Autor: Petr Kielar