Encyklopedie stavebního spoření

OBSAHAnuitní splátka

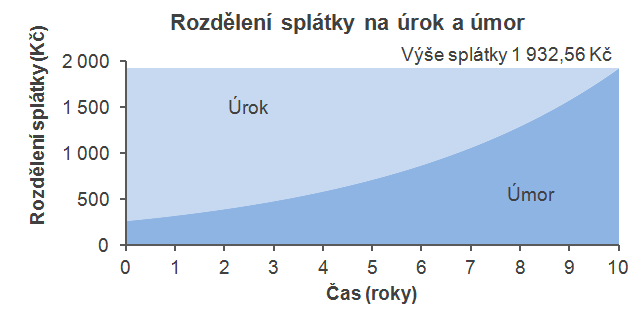

Dříve se jako anuita (annuita, ročina) označovala roční splátka úvěru. Dnes se tak označuje pravidelná splátka úvěru, která je obvykle měsíční a zahrnuje úrok za dané období i úmor (splátku jistiny).

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Výše anuitní splátky

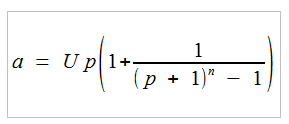

Výši anuitní splátky je možno vypočítat podle následujícího vzorce:

U je výše úvěru (kladné číslo)

p je úroková sazba za období

n je počet období

Tento vzorec platí pro pravidelné polhůtní splácení, tedy pro splácení, kdy platba je provedena na konci období. Někdy se používá také vzorec pro předlhůtní splácení, kdy jsou splátky prováděny na počátku období (první splátka je tedy uhrazena současně s výplatou úvěru). Další podrobnosti včetně odvození najdete na stránce se vzorci pro úrokový počet. Pro výpočet anuitní splátky můžete také použít úvěrový kalkulátor.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Použití vzorce pro výpočet anuitní splátky

Při použití tohoto vzorce je potřeba dávat pozor na správné dosazení úrokové sazby p a počtu období n. Pokud je úvěr splácen ročními splátkami, za hodnotu p dosadíme roční úrokovou sazbu a n bude počet let.Velmi často je však úroková sazba p roční, ale úvěr je splácen měsíčně, zajímá nás tedy výše měsíční splátky. Pak musíme do p dosadit měsíční úrokovou sazbu, která 1/12 roční úrokové sazby. Hodnota n bude počet měsíců.

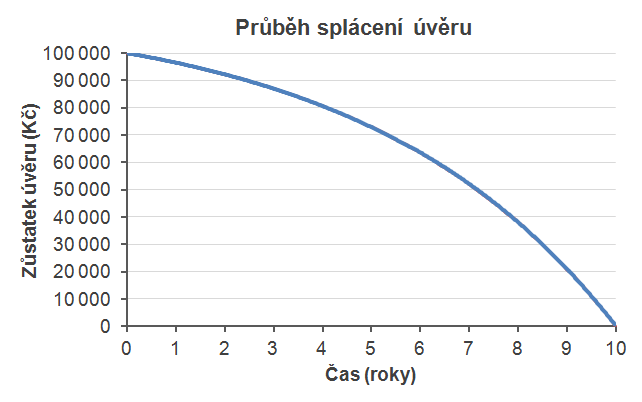

Příklad

Úvěr ve výši 100 000 Kč je úročen roční úrokovou sazbou 6 % p. a. a má být splacen měsíčními splátkami za 10 let. Jaká je výše splátky?

Dosadíme

p = 6 % / 12 = 0,5 % = 0,005

n = 10 × 12 = 120

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Vzorec je zjednodušený, realita bývá složitější

Výše uvedený vzorec pro výpočet anuitní splátky je zjednodušený. Předpokládá totiž, že všechna období jsou stejně dlouhá. To ale v praxi obvykle neplatí. Například při měsíčním splácení úvěru (které je u nás nejobvyklejší) narazíme hned na dva problémy: měsíce jsou různě dlouhé (mají 28 až 31 dnů) a také se může stát, že datum splátky připadne na den, kdy neprobíhá platební styk (víkendy, svátky) a platba pak musí proběhnout v jiný den.A aby toho nebylo málo, existuje několik způsobů počítání kalendářních dnů. Banka používá jeden z těchto standardů a zpravidla se musíme velmi pozorně začíst do dokumentů abychom zjistili který to je.

Díky tomu se nám může stát, že když porovnáme výši splátky úvěru v úvěrové smlouvě s výpočtem podle zjednodušeného vzorce splátek, dojdeme k odlišným číslům. Rozdíly však nejsou velké a s ohledem na celkovou cenu úvěru bývají zanedbatelné.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Související články

Komentáře (0) ke článku

Anuitní splátka