Stavební spoření stále nabízí zhodnocení vkladů nad třemi procenty

| Porovnání aktuálních nabídek spoření jednotlivých stavebních spořitelen |  |

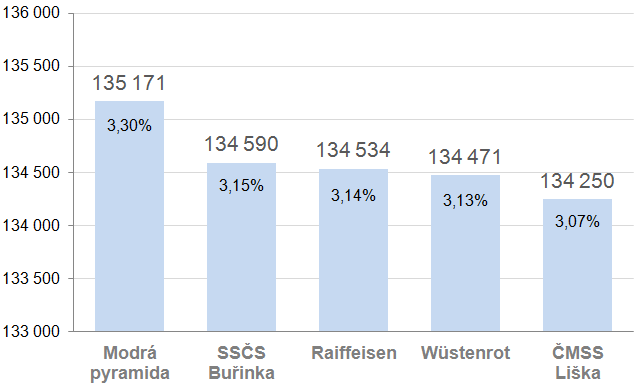

Čistá úroková sazba a částka naspořená po šesti letech při pravidelném spoření 1700 Kč měsíčně. V přehledu jsou pouze standardní nabídky stavebních spořitelen. Speciální nabídky najdete v přehledu tarifů pro spoření.

Čistá úroková sazba a částka naspořená po šesti letech při pravidelném spoření 1700 Kč měsíčně. V přehledu jsou pouze standardní nabídky stavebních spořitelen. Speciální nabídky najdete v přehledu tarifů pro spoření.

Rozdíl mezi jednotlivými nabídkami stavebních spořitelen je velmi malý (povšimněte si roztaženého měřítka na svislé ose grafu!). Nejvíce se (pozitivně) vyděluje právě Modrá pyramida díky svému Moudrému spoření s úrokovým bonusem.

Úplné informace najdete na stavebky.cz

Modrá pyramida nejlepší

Nejlepšího zhodnocení vkladů je možno dosáhnout u Modré pyramidy. Základní úroková sazba je sice jen 0,5 %, ale k ní je možno získat úrokový bonus 0,7 %, vklady jsou tedy úročeny přibližně 1,2 %. Proč přibližně? Úrokový bonus je na účet připsán až po šesti letech, takže se z něj nepočítají úroky z úroků. To je však u úrokových bonusů běžná praxe, navíc při takto nízkých úrokových sazbách je efekt složeného úročení skutečně mizivý. Důležitější jsou podmínky, za kterých je možno úrokový bonus získat:- Klient ztrácí nárok na úrokový bonus, pokud ukončí smlouvu dříve než po šesti letech spoření, nebo pokud během této šestileté lhůty uzavře smlouvu o překlenovacím úvěru, nebo pokud během této šestileté lhůty přijme přidělení úvěru ze stavebního spoření.

- Součet vkladů klienta v každém ukončeném kalendářním roce musí činit minimálně 0,5 % z cílové částky za každý ukončený měsíc daného roku. Do vkladů klienta se nepočítá státní podpora ani úroky. Vlady si můžeme „předplatit“, ale pozor: jen v kalendářním roce!

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Buřinka, Raiffeisen a Wüstenrot nabízí 1 %

Další tři stavební spořitelny nabízejí základní úrokovou sazbu 1 % p. a. Jsou to Stavební spořitelna České spořitelny (Buřinka), Raiffeisen stavební spořitelna a Wüstenrot stavební spořitelna. Rozdíl mezi nimi je minimální a je dán pouze poplatky za vedení účtu. Výhoda těchto stavebních spořitelen oproti Modré pyramidě spočívá v tom, že jedno procento je skutečně základní úroková sazba, pro její dosažení není nutno plnit žádné další podmínky a není zde ani omezení délkou spoření nebo výší naspořené částky.Z této trojice mírně vyčnívá Wüstenrot, který nabízí úrokový bonus k základní jednoprocentní sazbě. Bonus odpovídá navýšení sjednané úrokové sazby o 0,1 % p. a. za dobu prvních sedmi let spoření, přičemž podmínky pro jeho získání jsou následující:

- Roční vklady v období mezi 2. – 6. kalendářním rokem vždy k 31.12. musí být v rozmezí 6 – 9 % ze sjednané cílové částky,

- po celou dobu trvání smlouvy klient k této smlouvě nesmí neuzavřít smlouvu o úvěru,

-

v době prvních sedmi let od uzavření této smlouvy nesmí nastat ani jedna z následujících skutečností:

– zvýšení nebo snížení cílové částky,

– přespoření cílové částky,

– ukončení smlouvy,

– vyplacení byť jen části z uspořené částky.

V našem srovnání nabídek pro spoření se efekt úrokového bonusu od Wüstenrotu neprojeví, protože standardně počítáme výnos po šesti letech spoření.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Liška nabízí 0,5 % plus úrokový bonus

Po snížení úrokových sazeb se nabídka ČMSS ocitla na posledním místě. Základní sazba úročení vkladů je od července 0,5 %, kterou je možno navýšit o úrokový bonus. Jeho výše závisí na délce spoření.

| Období | Úrokový bonus | Minimální doba spoření |

| 1 – 6 let | 0,50 % | 6 let |

| 7 – 9 let | 0,70 % | 9 let |

Pro získání úrokového bonusu musí být splněny následující podmínky:

- Smlouva o stavebním spoření musí běžet v tarifu Aktiv Spořicí alespoň šest let.

- Klient musí ukládat alespoň 0,5 % cílové částky měsíčně, přičemž je možné si tuto částku „předplatit“ mimořádným vkladem.

- Smlouva musí být ukončena výpovědí (klient tedy nemůže čerpat úvěr ze stavebního spoření ani překlenovací úvěr).

Rozdíl mezi ČMSS a ostatními stavebními spořitelnami není příliš velký. Měřeno naspořenou částkou po šesti letech spoření zůstává za předposledním Wüstenrotem jen o 221 Kč (rozdíl je dán pouze výší poplatků za vedení účtu a způsobem jejich účtování). Nevýhodou je spíše fakt, že (podobně jako u Modré pyramidy) je tento výnos dosažitelný pouze pokud klient splní podmínky pro získání úrokového bonusu a je omezen na dobu šesti let. Pokud bude klient spořit déle než šest ale méně než devět let, jeho úrokový bonus neporoste, zůstatek bude úročen pouze základní sazbou. Teprve po devíti letech spoření vznikne nárok na vyšší bonus, k bonusu za prvních šest let se přidá 0,7% bonus za sedmý až devátý rok. Většina zájemců o stavební spoření však v takto dlouhodobém horizontu neuvažuje a podobné plánování za šestiletý horizont nepodporují ani samotné stavební spořitelny, které si ponechávají možnost smlouvu jednostranně ukončit, případně změnit základní úrokovou sazbu (bonusy jsou však obvykle sjednány jako neměnné).

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Spořit či nespořit?

Úrokové sazby stavebního spoření klesají stejně jako sazby na celém finančním trhu. Výhodou stavebního spoření je státní podpora, díky které je možno zhodnocovat pravidelné vklady přibližně třemi procenty (momentálně 3,30 % u MPSS). Tato sazba je čistá, po zdanění, takže srovnatelný spořicí účet by musel být úročen nominální sazbou 3,88 %, aby nabídl stejný výnos. V tomto ohledu je stavební spoření stále bezkonkurenční a bezpečný produkt (vklady jsou ze zákona pojištěny do výše 100 000 EUR). Hlavní nevýhodou je omezená možnost s vklady nakládat po dobu šesti let. Smlouvu o stavebním spoření je sice možno s tříměsíční výpovědní lhůtou vypovědět kdykoli, při ukončení smlouvy dříve než po šesti letech však zaniká nárok na státní podporu a stavební spořitelna obvykle za takovou výpověď požaduje poplatek (obvykle ve výši mezi 0,5 až 1,0 % cílové částky).Autor: Petr Kielar