Spočítejme si, proč roste zájem o úvěry ze stavebního spoření

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Dvě cesty k milionu korun

Příklad si popíšeme na postavě imaginárního Filipa který bude za čtyři roky rekonstruovat byt. Předpokládá, že oprava bude stát 1 milion Kč. Dnes má naspořeno 55 000 Kč a dokáže spořit 5500 Kč měsíčně.

Dnes má naspořeno 55 000 Kč

Každý měsíc uspoří 5500 Kč

Když vloží svých 55 000 Kč na spořicí účet a bude k nim přidávat každý měsíc 5500 Kč, naspoří si za 4 roky 352 387 Kč. To za předpokladu, že mu banka bude vklady úročit sazbou 5,0 %. Do milionu bude Filipovi chybět 647 613 Kč, které získá formou úvěru. Předpokládejme, že bude moci využít hypotéku se sazbou 6,0 %. Hypotéku bude splácet opět částkou 5500 Kč měsíčně po dobu 178 měsíců. Celkem zaplatí 1 243 550 Kč (5500 × 48 + 5500 × 178).

| Stavební spoření | Spořicí účet + hypotéka | |

| Počáteční vklad | 55 000 Kč | 55 000 Kč |

| Měsíční úložka | 5 500 Kč | 5 500 Kč |

| Při sazbě | 2,50 % | 5,00 % |

| Po dobu | 48 měsíců | 48 měsíců |

| Naspoříme | 336 953 Kč | 352 387 Kč |

| Čerpáme úvěr | 663 047 Kč | 647 613 Kč |

| Úročený sazbou | 4,50 % | 6,00 % |

| Úvěr splácíme částkou | 5 500 Kč | 5 500 Kč |

| Po dobu | 161 měsíců | 178 měsíců |

| Celkem zaplatíme | 1 147 850 Kč | 1 243 550 Kč |

| Navíc zaplatíme | 95 700 Kč |

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Stavební spoření vychází levnější a jistější

Stavební spoření (zde konkrétně tarif Buřinky) vychází podstatně lépe, než kombinace spořicího účtu a hypotéky. Celé financování bude Filipa stát o 95 700 Kč méně, což je 17 splátek po 5500 Kč měsíčně. Fáze spoření bude v obou případech stejná, ale úvěr ze stavebního spoření splatí o celý rok a 5 měsíců dříve. Navíc stavební spoření vyjde nejen levněji, ale také Filipa ochrání před změnami úrokových sazeb.Uzavřením smlouvy o stavebním spoření si Filip zafixuje podmínky spoření i úvěru a má jistotu, že nezaplatí více. Úroková sazba z vkladů i úroková sazba úvěru ze stavebního spoření je neměnná a nehrozí tedy, že by Buřinka po nějaké době snížila úročení vkladů nebo zvýšila úročení úvěru. V případě kombinace spořicího účtu a hypotéky Filip tuto jistotu nemá. Úroková sazba spořicího účtu se může změnit prakticky kdykoli. Jaké budou úrokové sazby hypoték za 4 roky neví nikdo. Mohou zlevnit, ale i zdražit. Nelze tedy vyloučit, že na spořicím účtu Filip naspoří více, může mít také štěstí a získat levnější hypotéku. Ale stejně tak se může stát opak a celé financování se mu může prodražit. U stavební spořitelny má jistotu.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Levný úvěr i bez zajištění nemovitostí

V příkladu jsme předpokládali, že si Filip vezme hypotéku, tedy že svůj úvěr zajistí nemovitostí. To proto, že hypotéky mají díky nižšímu riziku výhodnější úrokové sazby (dnes kolem 6 %). Kdyby Filip namísto hypotéky využil úvěr bez zajištění nemovitostí, splácel by podstatně vyšší úroky.Stavební spoření má tu výhodu, že zajištění úvěru nemá vliv na úrokovou sazbu. V daném případě Filip získá u Buřinky úvěr úročený 4,5 % bez zajištění nemovitostí.

Sazba úvěru je sjednána ve smlouvě o stavebním spoření a nemůže se měnit podle způsobu zajištění. Úvěr ze stavební spoření je vždy poskytnut se sjednanou sazbou, a stavební spořitelna požaduje zajištění nemovitostí pouze tehdy, když úvěr dosáhne určité výše. V našem případě bude Filip čerpat úvěr nižší než 700 tis. Kč, což je částka pro kterou nebude zajištění nemovitostí požadováno. To je další výhoda, protože zástava nemovitosti znamená složitější postup při sjednávání úvěru, nemluvě o tom, že v řadě případů není takové zajištění možné (typickým problémem jsou družstevní byty).

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Jde to ještě vylepšit?

Výhoda stavebního spoření je v daném případě natolik výrazná, že je ve výpočtu několik zjednodušení, které jsou v neprospěch stavebního spoření. Kdybychom chtěli ze stavebního spoření získat skutečně maximum, dostali bychom výsledek ještě lepší.Při výpočtu jsme zanedbali státní podporu. Podle dnes platného zákona by zvýšila naspořenou částku o 10 000 Kč V daném případě by měl Filip nárok na 2000 Kč státní podpory za každý (i načatý) kalendářní rok. Když je smlouva uzavřena v polovině roku, bude první a poslední rok neúplný, mezi nimi tři roky úplné. To je celkem 5 státních podpor. . Je pravděpodobné, že od roku 2024 bude státní podpora poloviční. Abychom se nemuseli pouštět do diskuse o budoucnosti státní podpory, předpokládali jsme, že Filip žádnou státní podporu nedostane. Reálný výsledek vyjde ještě lépe ve prospěch stavebního spoření.

Dalšího zlepšení bychom mohli dosáhnout změnou způsobu spoření. Standardní tarify stavebního spoření vyžadují, aby klient pro získání úvěru nějakou dobu spořil. Buřinka je v tomto ohledu hodně odvážná a pro přidělení úvěru ze stavebního spoření nevyžaduje dosažení předepsané hodnoty hodnotícího čísla. Jinými slovy: není nutné spořit, stačí mít uzavřenou smlouvu.

Můžeme jít ještě dál a zamyslet se, zda Filip skutečně musí ukládat celých 5500 Kč měsíčně na stavební spoření. Fakticky by Filipovi stačilo spořit jen 1700 Kč měsíčně (aby získal plnou státní podporu), zbývajících 3800 Kč by mohl ukládat na spořicí účet. Těsně před koncem čtvrtého roku by pak musel peníze ze spořicího účtu přesunout na účet stavebního spoření, aby získal dostatečně vysoký úvěr.

Těmito kroky bychom mohli výrazně zlepšit fázi spoření, takže Filip by si v obou případech naspořil přibližně stejně. U stavební spořitelny by ale získal levnější úvěr a výhoda oproti kombinaci spořicího účtu s hypotékou by se zvýšila z 95 tisíc na přibližně 120 tisíc korun.

Jsou dnešní hypotéky drahé? Čeští stavové by je brali všemi deseti!

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

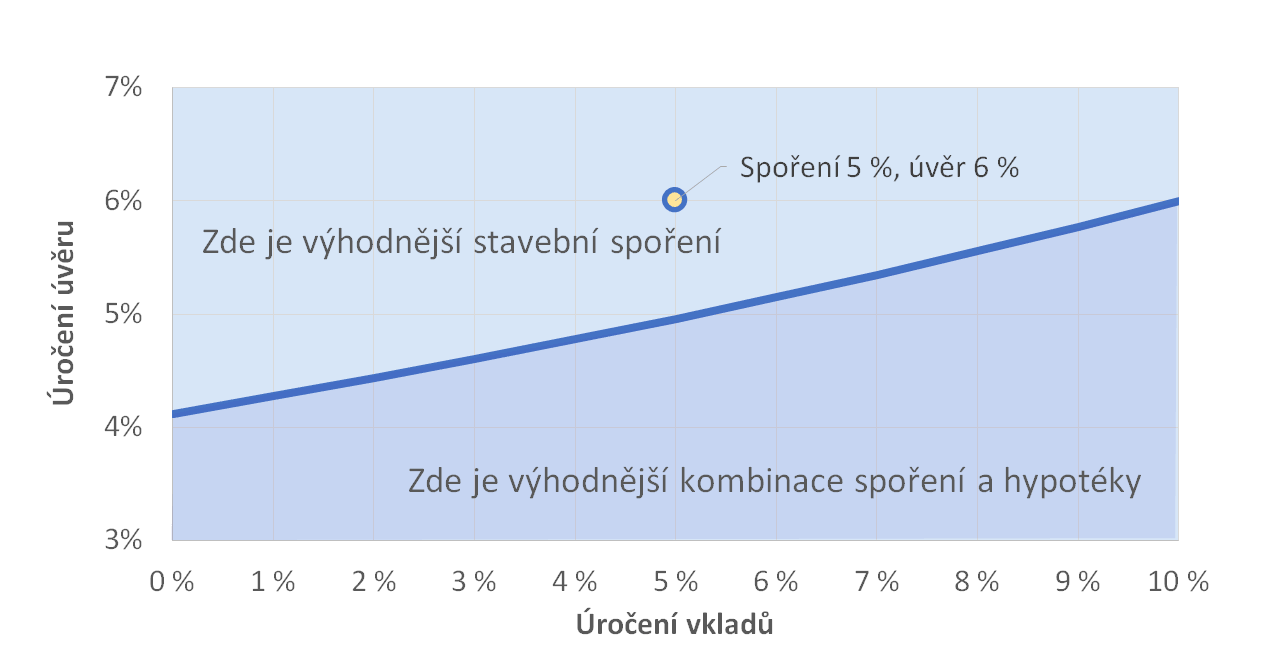

Co když se úrokové sazby změní?

Při výpočtu jsme vycházeli z předpokladu, že Filip může spořit s úrokovou sazbou 5 % a poté získá úvěr úročený 6 %. Co kdybychom vycházeli z jiných úrokových sazeb? Taková analýza je zajímavá a užitečná. Pro každou úrokovou sazbu spořicího účtu můžeme najít takovou úrokovou sazbu hypotéky, při které vyjde kombinace spoření s hypotékou stejně výhodná jako stavební spoření. Výsledek pro aktuální tarif Buřinky vidíme na následujícím grafu.

Autor: Petr Kielar

Komentáře (0) ke článku

Spočítejme si, proč roste zájem o úvěry ze stavebního spoření