Úvěry ze stavebního spoření se rozjíždějí – u nás i u sousedů

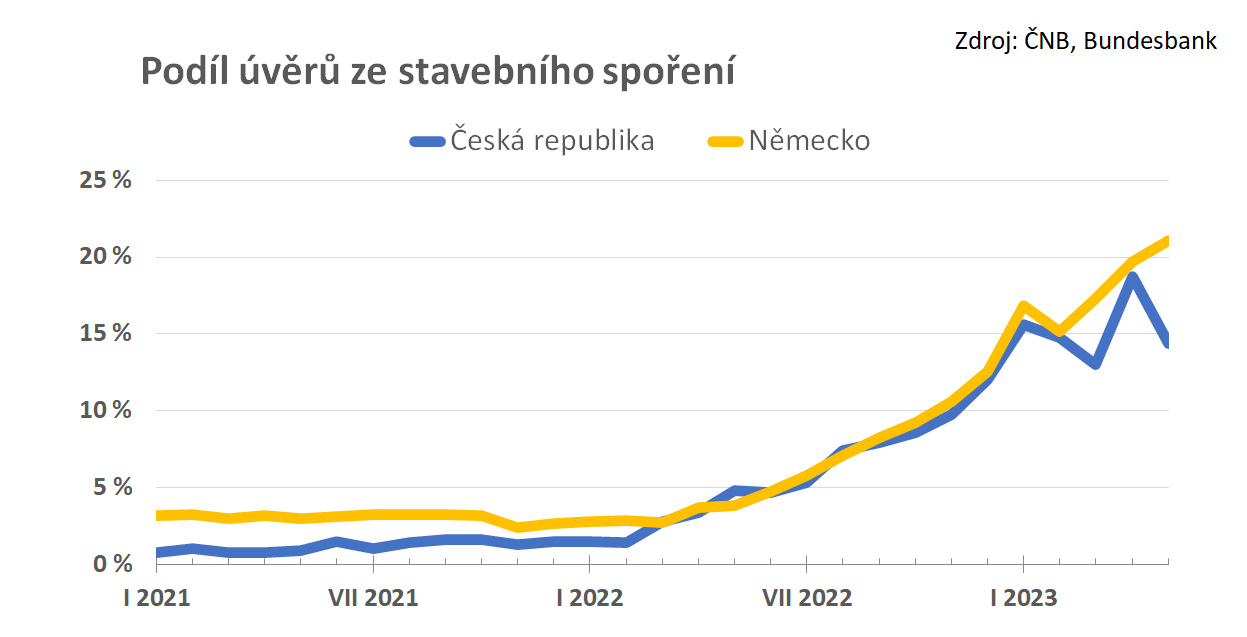

Výhodné úrokové sazby úvěrů ze stavebního spoření způsobují rychlý růst zájmu o tento typ úvěrů. I když jej mohou využít pouze ti, kdo si sjednali smlouvu o stavebním spoření alespoň dva roky před čerpáním úvěru, v květnu letošního roku byl meziroční růst úvěrů ze stavebního spoření trojnásobný. I přes tento rychlý růst je úvěrů ze stavebního spoření méně než úvěrů překlenovacích. Ve srovnání se sousedním Německem je však vývoj velmi podobný. V letošní roce se podíl nových úvěrů ze stavebního spoření na celkovém objemu nových úvěrů stavebních spořitelen pohybuje mezi 15 % a 20 % se zřetelně rostoucím trendem. A to jak u nás, tak i u našich sousedů, u kterých má stavební spoření dlouhodobou tradici.

V Německu tvoří přidělené úvěry pětinu, u nás se k tomuto číslu blíží

V květnu poskytly německé stavební spořitelny úvěry ze stavebního spoření v objemu 682 mil. EUR, což je více než 21 % všech nových úvěrů stavebních spořitelen. U nás je situace podobná: úvěry ze stavebního spoření byly 301 mil. Kč a tvořily přes 14 % celkového objemu nových úvěrů (v dubnu to bylo téměř 19 %). Zbývající (převažující) část úvěrů tvoří u nás i v Německu úvěry překlenovací.Z grafu je vidět, že v obou zemích začal zájem o úvěry ze stavebního spoření růst v první polovině roku 2022. To je způsobeno růstem úrokových sazeb hypoték. Zájem o úvěry ze stavebního spoření se totiž chová opačně než zájem o klasické hypotéky. Když úrokové sazby hypoték rostou, klesá zájem o hypotéky, protože jsou drahé. Ale zájem o úvěry ze stavebního spoření naopak roste, protože úrokové sazby úvěrů ze stavebního spoření se nemění a tím se stávají výhodnější než hypotéky.

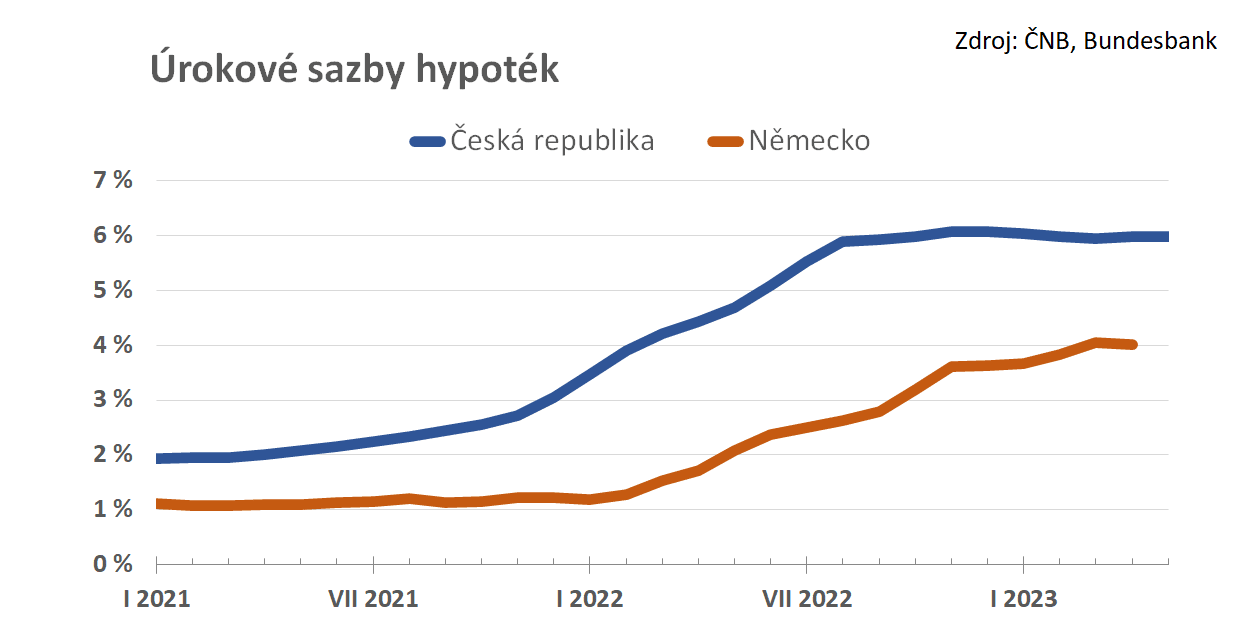

Hypotéky v Německu byly (a zůstávají) levnější než u nás, ale základní trend je velmi podobný. U nás začaly hypotéky zdražovat přibližně v polovině roku 2021, v Německu nastoupil růstový trend přibližně o 6 měsíců později. V ČR rostly sazby hypoték ze základu 2 %, v Německu byla „startovní“ sazba poloviční.

Kde se to zastaví?

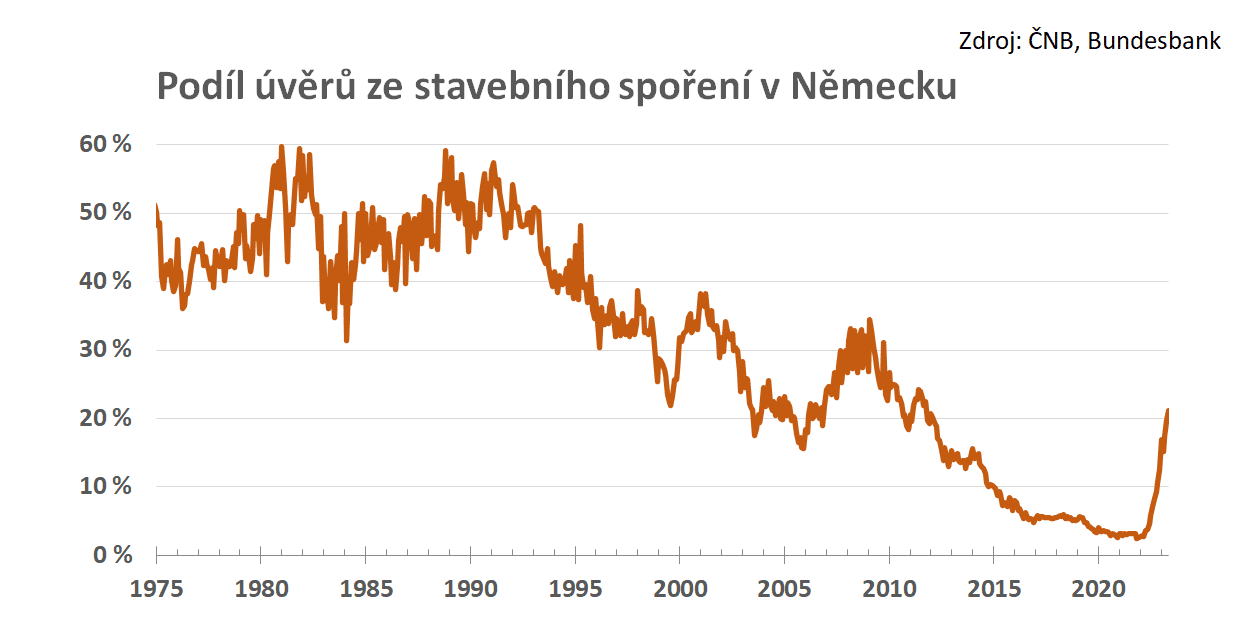

V ideálním světě by stavební spořitelny poskytovaly pouze úvěry ze stavebního spoření. Přesto nelze očekávat, že se podíl úvěrů ze stavebního spoření dostane na 100 %. Důvody jsou složitější, ale s trochou zjednodušení můžeme říci, že problémem je správné načasování okamžiku, kdy klient získá nárok na úvěr. V praxi bude vždy určitá část střadatelů, kteří budou potřebovat úvěr dříve, než splní podmínky spořitelny pro jeho přidělení. To ukazuje i následující graf na kterém vidíme podíl úvěrů ze stavebního spoření v Německu od roku 1975. Až do poloviny 90. let byly úvěry ze stavebního stavební spoření důležitým pilířem financování bydlení. Hlavním problémem stavebních spořitelen nebylo prodat úvěr, ale udržet rovnováhu mezi zdroji (vklady) a objemem poskytnutých úvěrů. I přesto se podíl úvěrů ze stavebního spoření pohyboval relativně nízko, mezi 40 % a 60 %.

Díky omezené regulaci jsou podmínky pro získání úvěru ze stavebního spoření v České republice velmi rozvolněné. Některé stavební spořitelny dokonce rezignovaly na používání hodnotícího čísla, podmínkou pro získání úvěru je pouze dodržení zákonem předepsané dvouleté doby spoření a naspoření předepsané částky. Na druhé straně je ale u nás vnímání stavebního spoření až příliš soustředěno na státní podporu a fázi spoření. Z historických důvodů jsou úvěry ze stavebního spoření mezi klienty prakticky neznámé. Srovnání čísel u nás a v Německu však ukazuje, že když dojde na peníze, jde historie stranou a klienti prostě využívají to, co se jim vyplatí.

U nás převažují úvěry bez zajištění, v Německu hypotéky

Za zmínku stojí ještě jeden rozdíl. V Německu je úvěr ze stavebního spoření obvykle zajištěný zástavním právem k nemovitosti, fakticky jde tedy o hypotéku s pevnou úrokovou sazbou. Zákon sice umožňuje německým stavebním spořitelnám poskytovat i nezajištěné úvěry, ale pouze v omezeném rozsahu.V České republice mají i v tomto ohledu stavební spořitelny mnohem více volnosti a je na nich, jakým způsobem si své pohledávky zajistí. Donedávna poskytovaly (podobně jako v Německu) především úvěry zajištěné zástavou nemovitosti, to se ale během posledního roku rychle změnilo a většinu nových úvěrů přestavují úvěry nezajištěné.

Dubnové obchodní výsledky stavebních spořitelen jsou pozitivní

Je otázkou, zda si dnes zakládají nové smlouvy o stavebním spoření klienti, kteří si chtějí do budoucna zajistit výhodnou úrokovou sazbu úvěru. Jednoduchý ukazatel takového chování neexistuje, stavební spořitelny by musely provést podrobnější analýzu dat, ze které by se dalo odvodit, s jakým záměrem byla smlouva uzavřena. Vzhledem k důležitosti této informace musí stavební spořitelny podobné analýzy provádět pravidelně, nicméně veřejně nejsou dostupné. Nezbývá tedy než vyčkat na další vývoj.

Autor: Petr Kielar

Komentáře (0) ke článku

Úvěry ze stavebního spoření se rozjíždějí – u nás i u sousedů