Jsou dnešní hypotéky drahé? Čeští stavové by je brali všemi deseti!

Podívejme se proto do historie, kde si čeští stavové v 16. století stěžovali na vysoké desetiprocentní úroky a zavedli jednotný úrok šestiprocentní. Totéž později stvrzuje Obnovené zřízení zemské (1627). Osvícený Josef II se dokonce projevil jako ochránce spotřebitelů, když oddělil úvěry podnikatelské a spotřebitelské a stanovil pro ně odlišné mezní úrokové sazby. V 19. století se obvyklá sazba hypoték pohybovala mezi 4 % 6 %. A časové řady posledních let ukazují, že do roku 2010 byly hypotéky nad 4% hranicí.

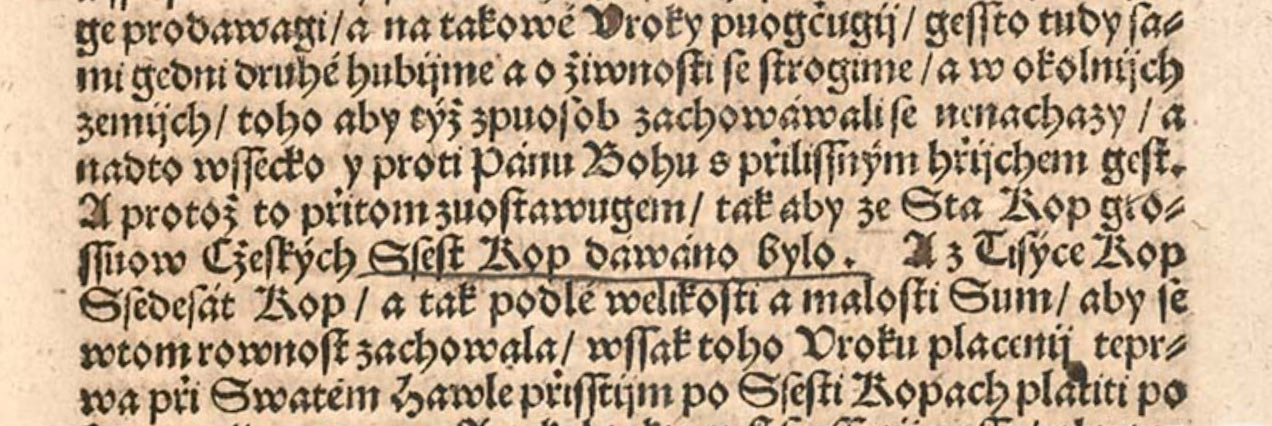

Aby ze sta kop grošuov Českých šest kop dáváno bylo

Nejstarší oficiální informaci o úrocích jsem našel ze 16. století, kdy čeští stavové poukazovali na vysoké úrokové sazby, neboť veliké obtížnosti jsou z strany úrokův, kteříž vtomto království se zachovávají, takže z desíti kop jednu kopu úroku berou. A jako řešení zavedli úrok ve výši šesti procent, tedy aby ze sta kop grošuov Českých šest kop dáváno bylo. A aby to bylo úplně jasné, dodává se: A z tisíce kop šedesát kop a tak podle velikosti a malosti sum, aby se v tom rovnost zachovala. Panovníkova pak bylo navrženo, aby stejný šestiprocentní úrok platil i v dalších zemích, což jim prý bylo přislíbeno.Návrh pamatoval i na již existující dluhy a vyloučil jakoukoli (i nepravou) retroaktivitu, takž stávající dluhy zůstávaly v platnosti za úroky původně sjednané.

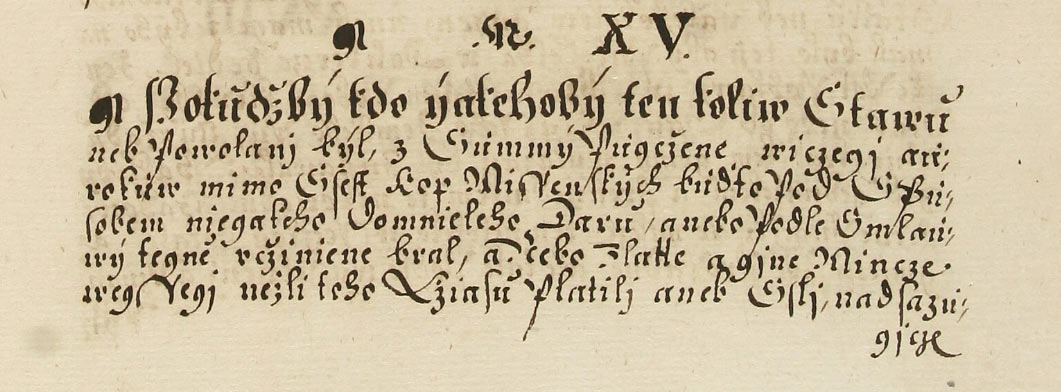

Obnovené zřízení zemské

Po porážce českých stavů v občanské válce vydal Ferdinand II. ústavu známou jako Obnovené zřízení zemské. To navázalo na dosavadní šestiprocentní limit článkem M XV proti lichvě. Podle něj se lichvy dopouští ten, kdo z summy půjčené víceji úrokův, mimo šest kop ze sta kop bral.

Josef II., ochránce spotřebitelů

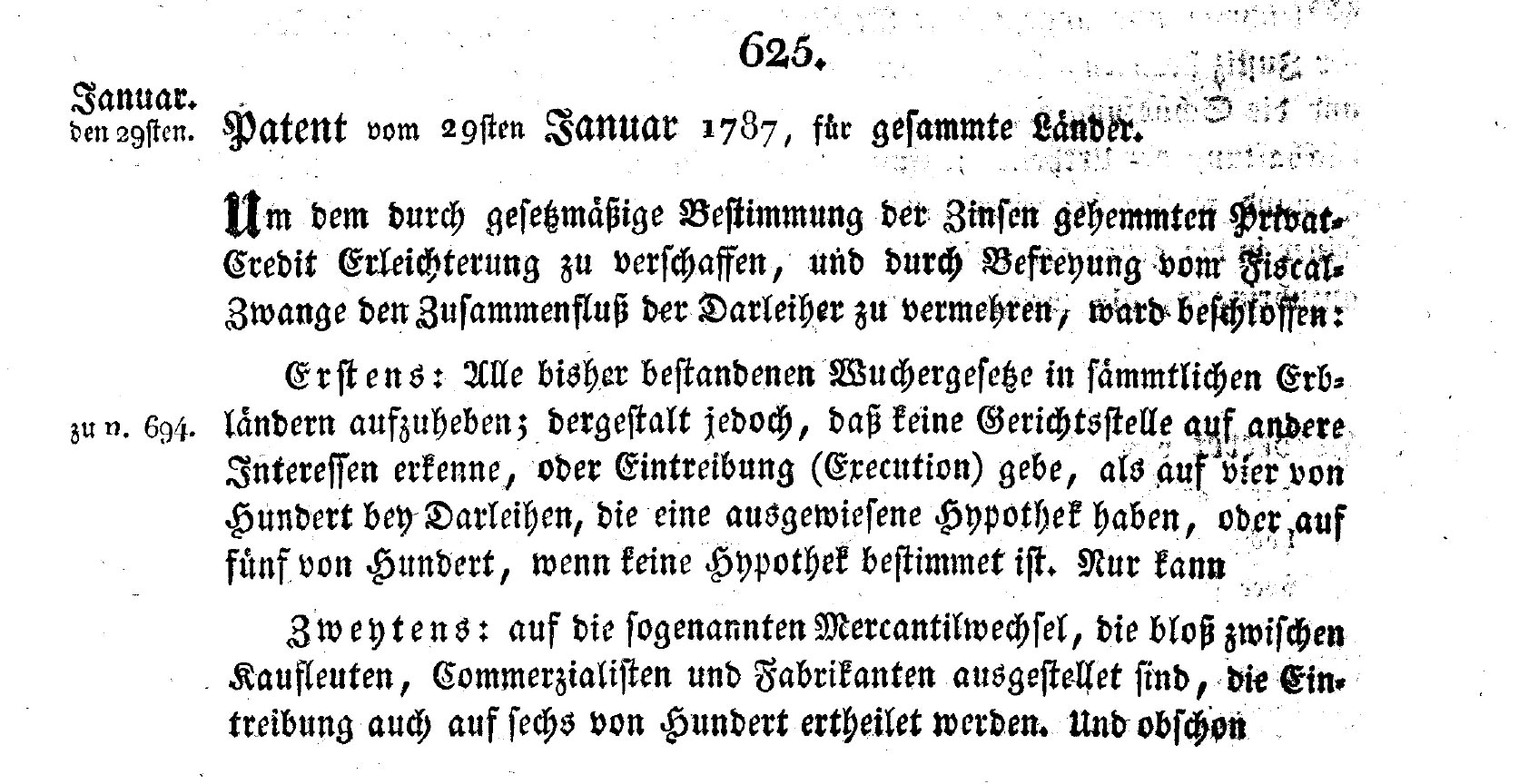

Regulaci úrokových sazeb se věnoval i Josef II., který patentem 625 z roku 1787 zakázal exekuce pro vyšší úroky než 4 % při zápůjčkách hypotečních, jinak 5 %. Vyšší úrokové sazby tedy fakticky nebyly zakázány, ale pokud dlužník přestal úvěr splácet, nemohl se věřitel domoci svých práv exekucí. Ponechme stranou úvahu o tom, kolik dlužníků se při vymáhání pohledávek spoléhalo na státní aparát. Zajímavější je skutečnost, že patent již zohledňoval nižší úvěrové riziko zajištěných úvěrů. A také zde vidíme posílení pozice spotřebitele, ne nepodobné tomu dnešnímu. Na obchodní úvěry (mezi podnikateli) se výše stanovené limity nevztahovaly, pro ně byla maximální sazba 6 %.

Od roku 1866 jsou úrokové sazby uvolněny

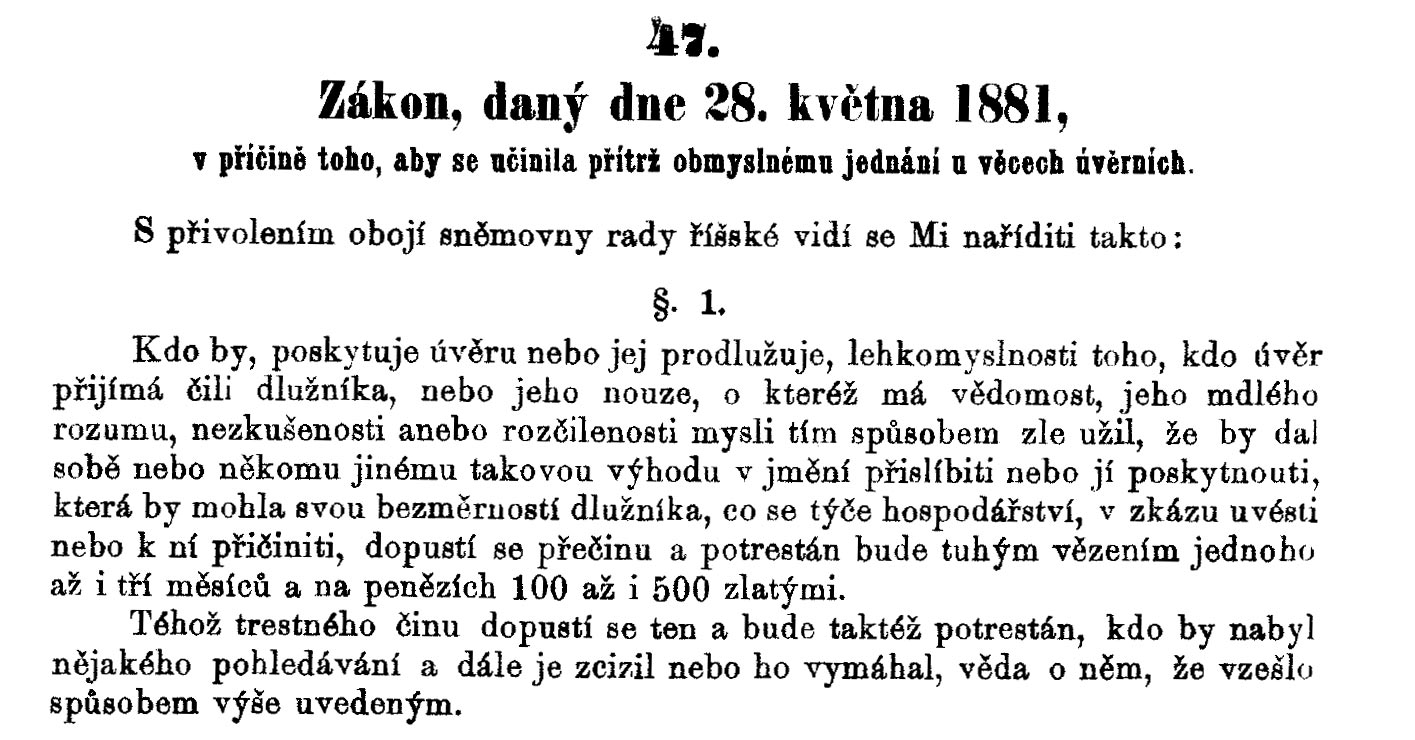

Jak vidno, po velmi dlouhou dobu byly úrokové sazby úvěrů striktně regulovány. Z tohoto pohledu byl revoluční říšský zákon č. 160 z 14. prosince 1866, který přinesl do úvěrových smluv nebývalou volnost. Fakticky zrušil veškerou regulaci úrokových sazeb a umožnil i do té doby velmi omezované složené úročení (anatocismusPočítat úroky z úroků bylo nově umožněno v případech, kdy se na tom smluvní strany dohodly. Což je princip platný i dnes.). Později sice byl v rakouských zemích vydán zákon proti lichvě, ten však již neobsahoval limitní úrokovou míru. Jako lichva měla být posuzována činnost, při které se zle užije lehkomyslnosti, mdlého rozumu či nezkušenosti dlužníka k získání výhody, která by jej v zkázu uvésti mohla.

Hypotéky v 19. století

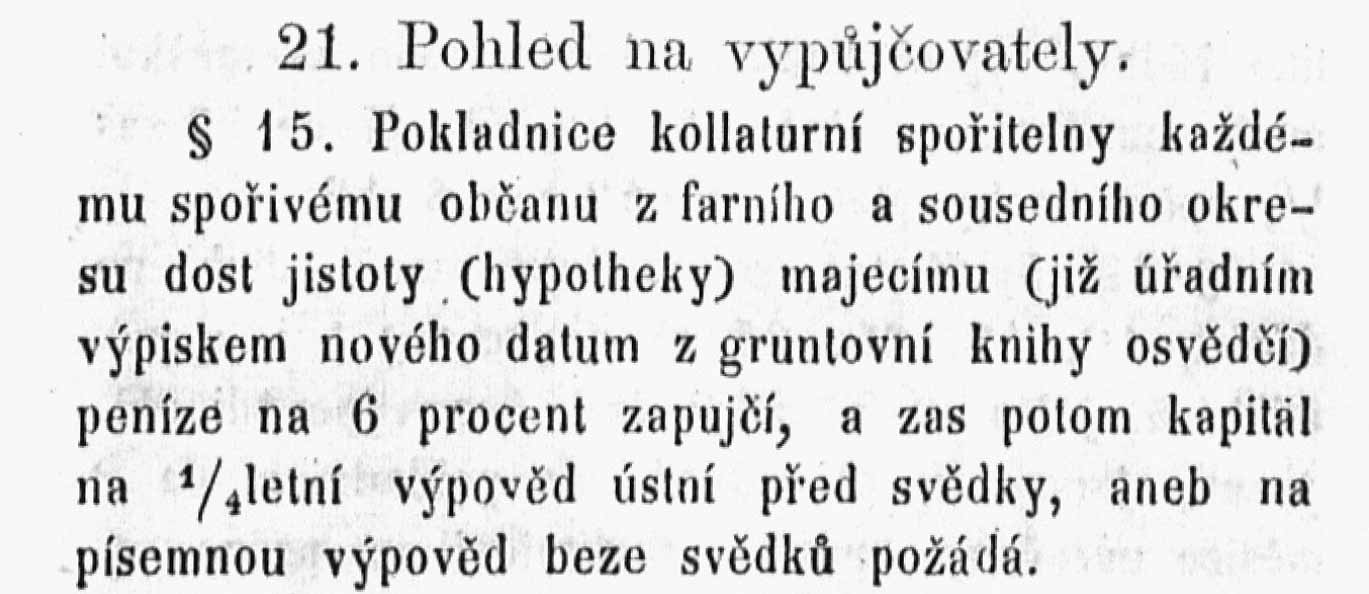

Oficiální statistiky v 19. století sice neexistovaly, vícero zdrojů nám však potvrzuje, že se úrokové sazby úvěrů na bydlení v té době pohybovaly čtyřmi a šesti procenty. Sazby hypoték, tedy úvěrů zajištěných zástavním právem, se pohybovaly spíše ve spodní polovině tohoto intervalu.Začněme mužem, který dal družstevním záložním své jméno. František Cyril Kampelík, propagátor a průkopník družstevních záložen, vydal roku 1861 své dílo o těchto svépomocných družstvech. Jeho součástí jsou i vzorové stanovy, obsahující i úrokové sazby. Zde v § 15 najdeme, že spořivý občan disponující dostatečnou jistotou (nemovitostí), může získat úvěr úročený šesti procenty.

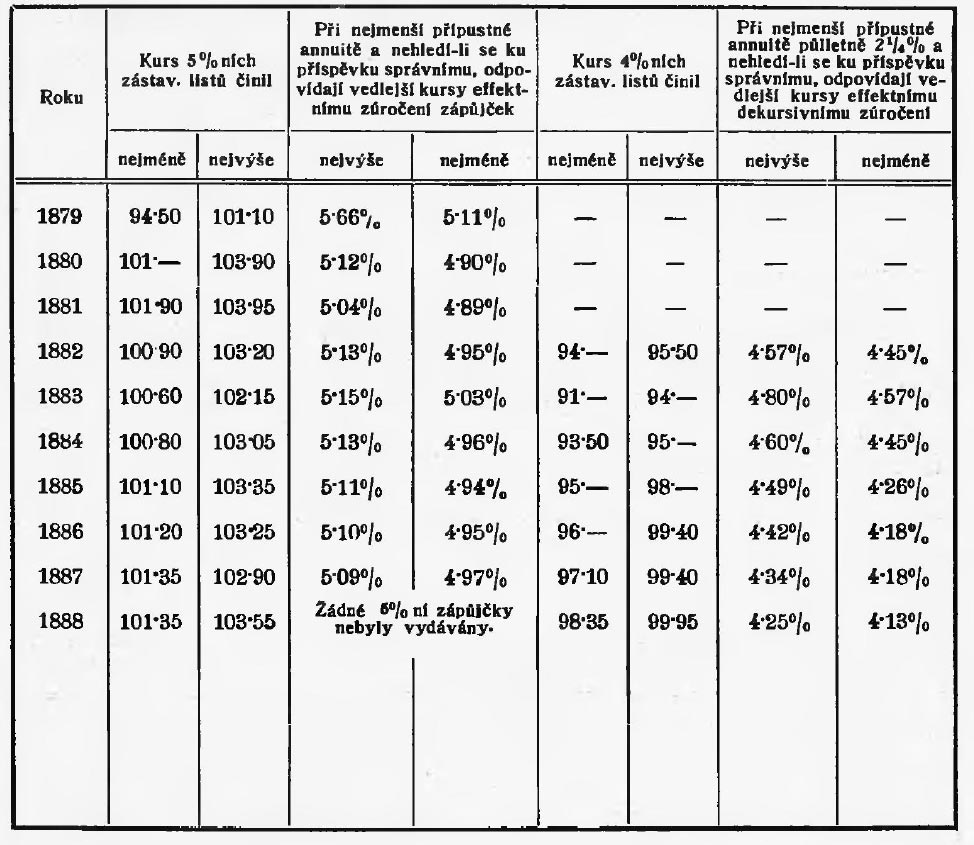

Obsáhlým zdrojem je kniha Dr. Františka Ženíška „Vznik a vývoj Hypoteční banky Království českého“, vydané v roce 1915. Z ní vyplývá, že úroková sazba úvěrů poskytnutých ve 2. polovině 19. století se pohybovala mezi čtyřmi a šesti procenty. Emitované hypoteční zástavní listy měly nominální úrokovou sazbu 4 % nebo 5 %, ovšem výsledná cena úvěru byla mírně odlišná.

Začátek 20. století

Ani v dalším století nedošlo k zásadním změnám v úrokových sazbách. Karel Tichý (vrchní úředník Hypoteční banky království Českého) ve své přednášce publikované roku 1910 uvádí: Pro výši úrokování zápůjčky bývá měřítkem panující všeobecná míra úroková a zdatnost ústavu zápůjčky poskytujícího, a pohybuje se výše úroků od 3½ % až do 6 %.Ottův slovník naučný nové doby, vydaný roku 1930 v hesle Československá republika konstatuje, že většina obíhajících zástavních listů… byla do roku 1930 jen 3½%, 4% a 4½%, teprve 1930 vydaly některé ústavy… zástavní listy 5% a 6%.

Od konce 20. století po současnost

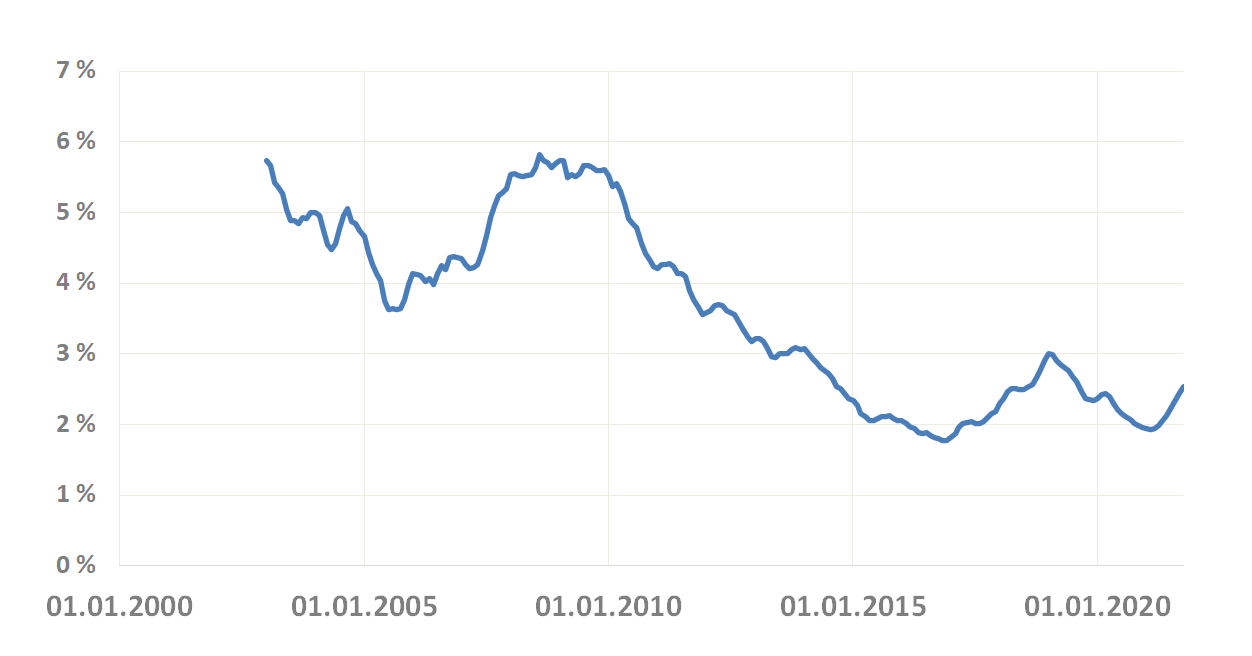

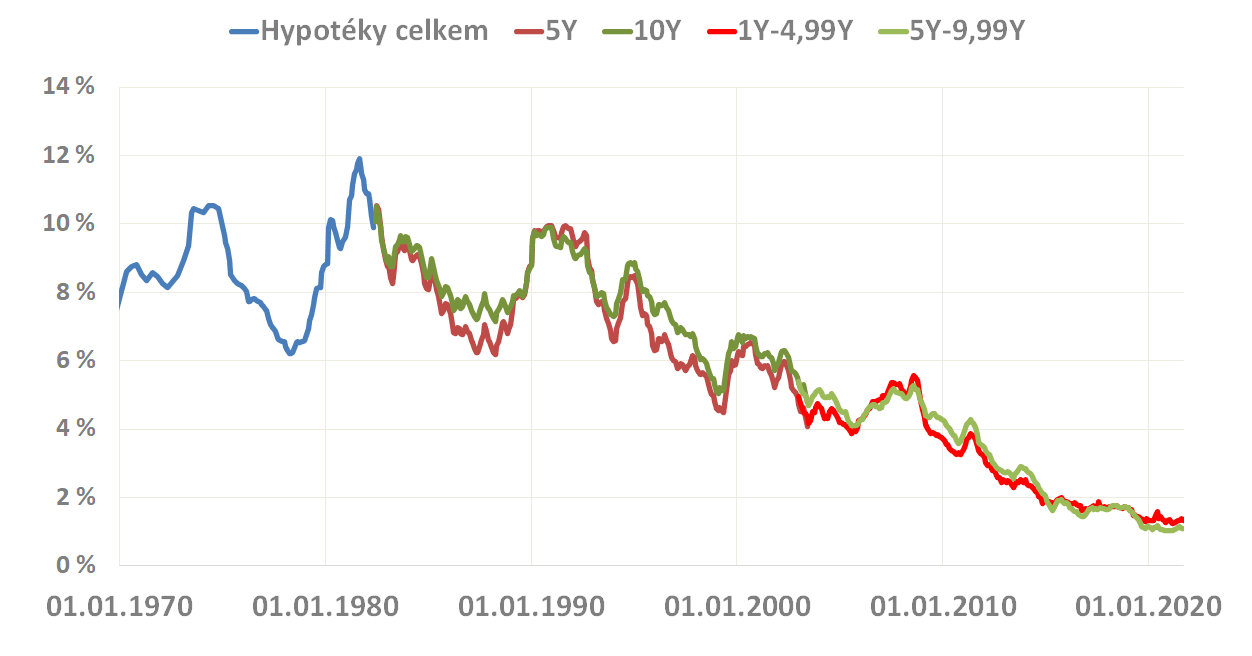

V letech budování komunizmu u nás bankovnictví existovalo ve velmi specifické podobě a hypotéky v té době neexistovaly. Teprve po roce 1989 se začal tvořit trh a posléze se objevily i první hypotéky. Nejdelší časovou řadu úrokových sazeb hypoték má u nás Hypoindex. Jeho struktura sice není tak bohatá jako je tomu u dat ČNB, ale zato sahá až do roku 2003. Sazby před tímto rokem byly spíše nad šesti procenty ale nejsou příliš důležité, protože banky poskytující hypotéky byly ještě ve stavu rozvoje. Podle údajů Ministerstva pro místní rozvoj byl objem hypoték poskytnutých v roce 2002 jen 22,5 mld. Kč, v předchozím roce jen 14,3 mld. Kč. Trh byl tehdy skutečně v začátcích.Z údajů Hypoindexu vidíme, že hypotéky se sazbou pod 4 % jsou záležitostí posledních deseti let. Časová řada je však příliš krátká a je dobré podívat se se ještě za naše hranice.

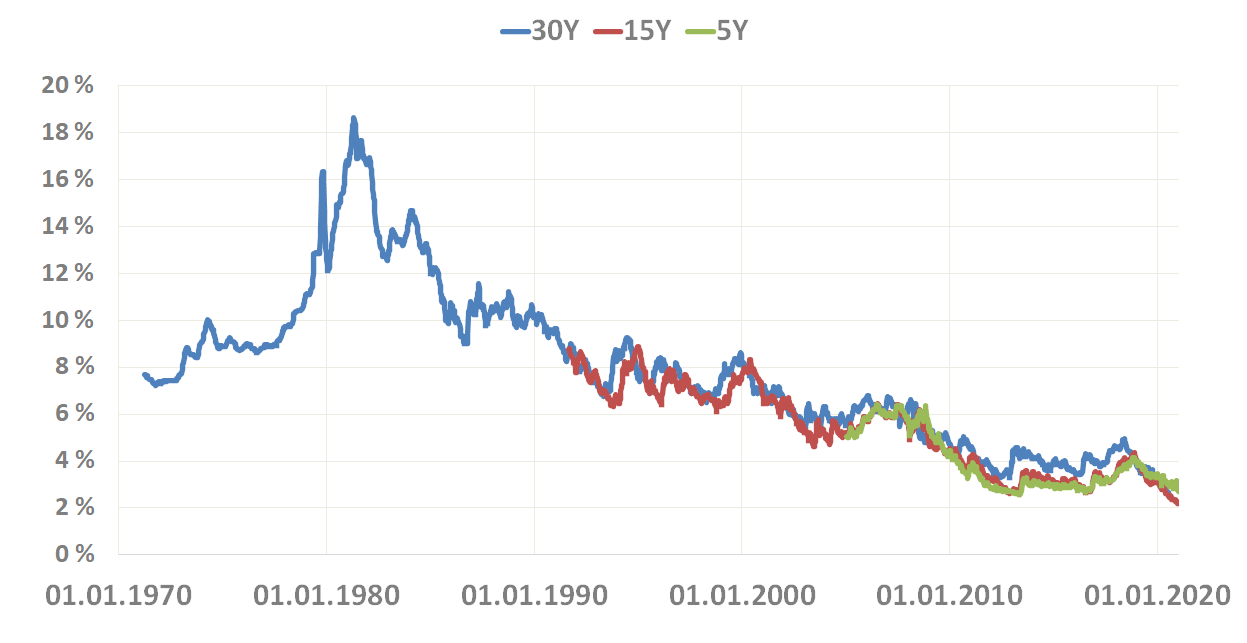

V USA se tedy v posledních 30 letech 20. století úrokové sazby hypoték nepodívaly pod 6 %. Postupný pokles je však patrný již od 90. let a od roku 2010 se sazby ocitají na úrovni 4 % a níže.

Stavebním spořitelnám v roce 2024 vzrostl zisk, ale klesl objem depozit

Jak bude? Nevíme!

Každého přirozeně zajímá, jaké budou úrokové sazby v budoucnu. To však nikdo neví. Z tohoto přehledu ale vyplývá, že desetileté období dvouprocentních hypoték, které je za námi, zřejmě nemělo v historii obdoby. Úrokové sazby se v minulosti nejčastěji pohybovaly v rozmezí čtyř až šesti procent. Přitom od poloviny 19. století se jednalo o sazby tržní, před rokem 1866 to byly sazby regulované. Víme tedy pouze to, že dnešní úrokové sazby jsou vyšší než před jedním nebo dvěma lety. Rozhodně bychom je neměli označovat jako „vysoké“.Autor: Petr Kielar