Klesání úrokových sazeb přivádí střadatele do stavebních spořitelen

Které stavební spoření je nejvýhodnější?

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

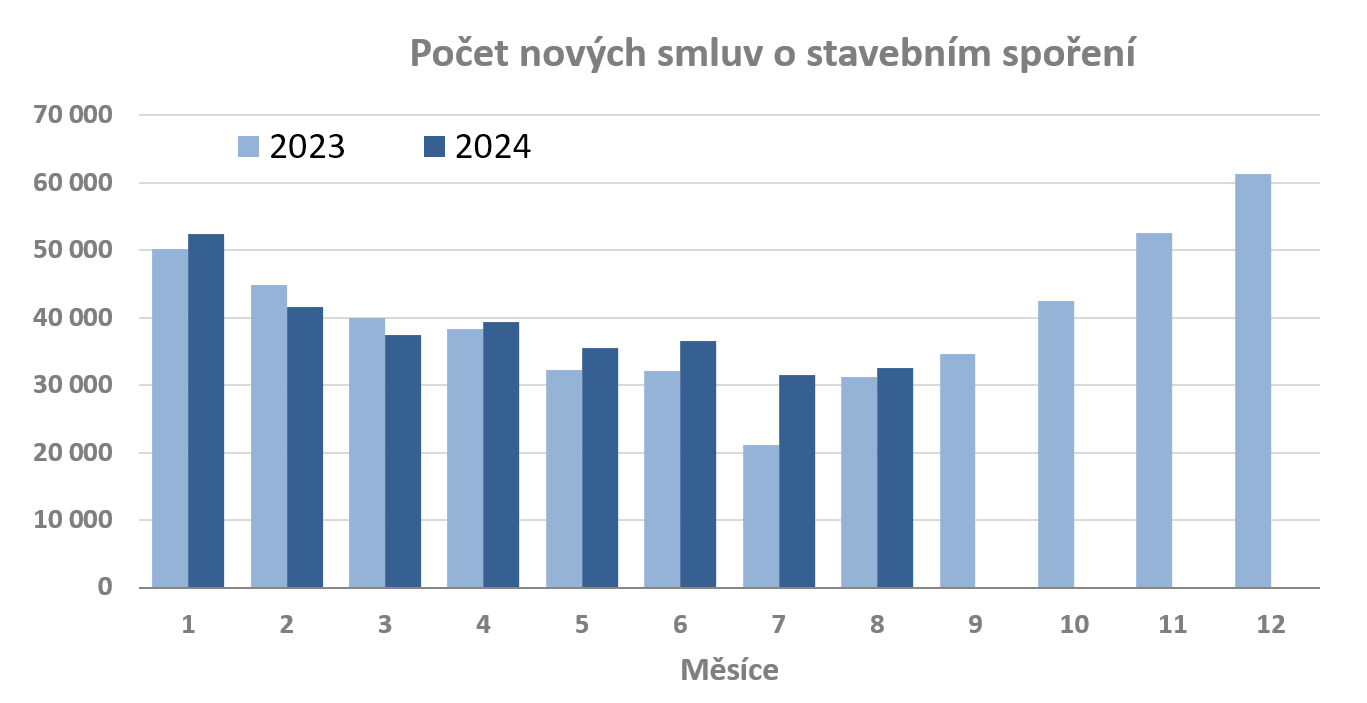

Šestiprocentní růst

Ve srovnání s loňským rokem sjednaly stavební spořitelny o šest procent více smluv. Nejde sice o nijak dramatický růst, ale je potřeba zohlednit skutečnost, že od ledna je státní podpora nižší. Namísto 2000 Kč ročně můžeme od státu získat jen polovinu, tedy 1000 Kč. I přesto je nových střadatelů více.

Důležité však budou další měsíce. Máme před sebou závěr roku, který je tradičně nejsilnější. Je to tím, že i při uzavření smlouvy v prosinci máme nárok na státní podporu za celý rok. Řada klientů tedy nechává uzavření smlouvy na poslední chvíli a proto bývá nejvíce smluv uzavřeno v prosinci. Bylo tomu tak vždy a letošní rok nebude výjimkou.

Úplné informace najdete na stavebky.cz

Klesající sazby vedou střadatele ke stavebnímu spoření

Zájem o stavební spoření je v letošním roce posílen klesáním úrokových sazeb. Zhodnocení peněz na spořicích účtech i termínovaných vkladech je doslova den ode dne horší. Střadatelé kteří sázejí na jistotu proto nacházejí stavební spoření. Vklady na účtech stavebního spoření jsou ze zákona pojištěné a úroková sazba je po dobu nejméně šesti let neměnná.Úroková sazba kterou jsou úročeny vklady na účtu stavebního spoření musí být obsažena přímo ve smlouvě o stavebním spoření. Není to tedy proměnlivá sazba, která se může kdykoli změnit. Naopak, úroková sazba je u stavebního spoření v zásadě pevná a stavební spořitelna ji může změnit pouze po splnění podmínek daných zákonem.

Zákon především zakazuje stavebním spořitelnám měnit úročení vkladů před uplynutím šesti let od uzavření smlouvy. Proto je po dobu prvních šesti let sjednaná úroková sazba pevná a neměnná. Spořitelna musí před změnou úročení splnit celou řadu podmínek, ale dodržení šestileté doby spoření je klíčové. Po šesti letech totiž můžeme smlouvu kdykoli ukončit takže pokud nejsme s úrokem spokojeni, můžeme naspořené peníze přesunout jinam.

Úplné informace najdete na stavebky.cz

Spořitelny jsou štědřejší než v minulosti

Druhým důležitým důvodem rostoucího zájmu o stavební spoření jsou prémie a bonusy, které dnes stavební spořitelny nabízejí. Ještě před nedávnem bylo obvyklé, že jsme za uzavření smlouvy zaplatili poplatek ve výši 1 % cílové částky, zpravidla 2000 Kč až 3000 Kč. To je dnes již minulostí.Všechny stavební spořitelny dnes nabízejí možnost uzavřít smlouvu o stavebním spoření zdarma. Naopak, často nabízejí odměnu za uzavření smlouvy. Takže namísto poplatku za uzavření dostaneme ještě něco navíc. Oblíbená je také prémie za vyšší počáteční vklad. Ten, kdo na účet stavebního spoření vloží větší částku (20 000 až 75 000 Kč) dostane od spořitelny další prémii. Tím se spořitelny snaží motivovat své klienty k intenzivnějšímu spoření.

Zajímavé je také zdvojnásobení státní podpory, které nabízí Buřinka a MONETA. Ke státní podpoře nám tyto stavební spořitelny přidají na účet odměnu ve stejné výši. Tímto způsobem můžeme získat až 6000 Kč navíc. Tento bonus v podstatě kompenzuje snížení státní podpory, ke kterému došlo na začátku letošního roku.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Při výběru je nutno počítat

Bonusy a prémie které stavební spořitelny nabízejí jsou pro klienty přirozeně příjemné. Na druhé straně to ale znamená, že samotná úroková sazba není jediným kritériem při výběru té nejlepší nabídky. Proto na našem webu najdete pravidelně aktualizované srovnání stavebního spoření. Nabídky jednotlivých stavebních spořitelen jsou porovnány na základě skutečného výnosu. Částka, kterou si naspoříme za šest let spoření, je vypočtena jednotnou metodikou, takže výsledky jsou objektivní a porovnatelné. Do výpočtu jsou zahrnuty nejen prémie a bonusy, ale i státní podpora, veškeré poplatky a daně.

Co je lepší? Dluhopisy republiky nebo stavební spoření?

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Co je dobré připomenout před uzavřením smlouvy?

Podmínky stavebních spořitelen se často mění, změny se však týkají pouze nových smluv. Po uzavření smlouvy může stavební spořitelna měnit pouze poplatek za vedení účtu, a i zde jsou zákonem stanovena určitá omezení. Úrokovou sazbu z vkladů smí stavební spořitelna změnit nejdříve po šesti letech spoření. Vždy aktuální srovnání všech nabídek stavebního spoření najdete ve srovnávači stavebního spoření. Před uzavřením stavebního spoření je dobré si připomenout, že:- Kromě úroků můžeme získat také státní podporu až 1000 Kč ročně.

- Pro získání státní podpory je nutno spořit alespoň šest let, nebo čerpat úvěr ze stavebního spoření.

- Úroková sazba na účtu stavebního spoření je pevná po dobu nejméně šesti let.

- Smlouva o stavebním spoření nám kromě zhodnocení vkladů zakládá také nárok na úvěr s pevnou úrokovou sazbou.

- Vklady na účtu stavebního spoření jsou ze zákona pojištěny do výše ekvivalentu 100 000 EUR (přibližně 2,5 mil. Kč).

- Při srovnání stavebního spoření s jinými formami spoření (např. se spořicími účty) je dobré mít na zřeteli, že úrokovou sazbu na spořicím účtu může banka kdykoli změnit. U stavebního spoření je změna úrokové sazby možná nejdříve po šesti letech spoření.

Autor: Petr Kielar

Komentáře (0) ke článku

Klesání úrokových sazeb přivádí střadatele do stavebních spořitelen