Jak vypadá úvěr ze stavebního spoření u Buřinky?

Dnes se podíváme, co nám v tomto ohledu nabízí Stavební spořitelna České spořitelny, neboli Buřinka. Úvěr má sazbu 4,5 % a můžeme jej mít během dvou let. Porovnáním s jinými bankovními produkty nám vyjde, že při cílové částce 1 mil. Kč můžeme ušetřit až 134 tis. Kč.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Úvěr ze stavebního spoření

Stavební spoření bylo donedávna vnímáno jen jako spoření se státní podporou. Po určité době spoření však získáme možnost čerpat úvěr ze stavebního spoření se zajímavou úrokovou sazbou. V okamžiku kdy splníme podmínky stavební spořitelny můžeme ukončit spoření a čerpat úvěr. Když o úvěr nemáme zájem, můžeme pokračovat ve spoření.Podle zákona je čekací doba na úvěr ze stavebního spoření nejméně dva roky. Proto je stavební spoření zajímavé pro ty, kdo si mohou financování bydlení naplánovat s dostatečným předstihem.

Úplné informace najdete na stavebky.cz

Úrokové sazby Buřinky

Vklady na účtu stavebního spoření úročí buřinka 2,5 %, úvěr ze stavebního spoření má sazbu 4,5 %. Buřinka tak jako jediná nevyužívá maximální hodnotu úrokové marže povolenou zákonem. Díky tomu je nastavení úrokových sazeb rozumný kompromis pro ty, kdo chtějí úvěr ze stavebního spoření, ale nejsou si jisti tím, zda jej využijí. Když využijí úvěr, získají úvěr s přijatelnou úrokovou sazbou. Stejně tak když svůj záměr nakonec změní a budou jen spořit, budou jim vklady úročeny dobrou, byť nikoli nejvyšší úrokovou sazbou.Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Podmínky pro přidělení a čekací doba na úvěr

Buřinka má dnes velmi atraktivní přidělovací podmínky. Pro získání úvěru je třeba:- spořit alespoň 24 měsíců (tato podmínka vyplývá ze zákona o stavebním spoření),

- naspořit alespoň polovinu požadovaného úvěru a

- dosáhnout předepsaného hodnotícího čísla (bodového hodnocení smlouvy), které je dnes nula.

Buřinka jako jediná stavební spořitelna neuplatňuje podmínku naspoření předepsané částky odvozené od cílové částky. Obvykle je podmínkou pro získání úvěru naspoření určitého procenta z cílové částky. Buřinka jde na to jinak. Úvěr můžeme čerpat bez ohledu na výši naspořené částky, ale výše úvěru je omezena dvojnásobkem naspořené částky. To dává zájemcům o úvěr skutečně nebývale vysokou volnost.

Stále však platí, že součet naspořené částky a úvěru ze stavebního spoření nesmí překročit cílovou částku. Toto omezení se uplatní v situaci, když naspoříme více než ⅓ cílové částky. Změna cílové částky je možná pouze se souhlasem stavební spořitelny. V současnosti takové změny schvaluje Buřinka automaticky, což nicméně nezaručuje že se tak bude dít i v budoucnu.

Přidělovací proces

Samotná Buřinka nepoužívá pojem přidělení, nicméně její přidělovací proces je poměrně dobře popsaný ve všeobecných obchodních podmínkách a není nikterak komplikovaný.Na konci každého měsíce jsou smlouvy o stavebním spoření vyhodnoceny a jsou vybrány ty, které splňují podmínky pro přidělení úvěru. Následující pracovní den jsou majitelé těchto smluv písemně informováni, že mohou požádat o úvěr. Po podání žádosti o úvěr a předložení veškerých dokladů Buřinka do dvou měsíců připraví smlouvu o úvěru.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Splácení úvěru ze stavebního spoření

Minimální měsíční splátka úvěru ze stavebního spoření je stanovena na 0,55 % cílové částky. Pokud chceme, můžeme však úvěr splácet rychleji. Stanovena je pouze minimální splátka, horní hranice není omezená. Pokud klient chce, může úvěr ze stavebního spoření splatit během jednoho měsíce.Mimořádně splátky nad rámec smluvně dohodnutých splátek jsou možné. Ze zákona nesmí poskytovatel žádat po dlužníkovi žádné poplatky ani sankce, má právo pouze na úhradu účelně vynaložených nákladů. Buřinka je v tomto ohledu velmi vstřícná a ani tuto úhradu nepožaduje (dokonce je to sjednáno ve smlouvě o úvěru). Mimořádné splátky úvěru jsou tedy zcela zdarma.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Zajištění úvěru

Buřinka nemá stanovenou hranici, od které je vyžadováno zajištění zástavním právem k nemovitosti. Jednotlivé úvěry posuzuje individuálně, takže nelze předem stanovit, zda bude k danému úvěru požadovat hypotéku.Pro orientaci se však nabízí srovnání s překlenovacími úvěry, které Buřinka nabízí bez zajištění nemovitostí až do 2,5 mil. Kč, v případě financování družstevního bydlení dokonce až 3,5 mil. Kč.

| Stavební spořitelna | Buřinka |

| Spoření | |

| Úročení vkladů | 2,5 % p. a. |

| Minimální měsíční vklad | 500 Kč |

| Poplatky | |

| Poplatek za uzavření smlouvy | zdarma |

| Poplatek za vedení účtu | 325 Kč za každý (i načatý) rok |

| Poplatek za roční výpis z účtu | zdarma |

| Úvěr ze stavebního spoření | |

| Úroková sazba úvěru | 4,5 % p. a. |

| Minimální měsíční splátka úvěru | 0,55 % cílové částky |

| Podmínky pro přidělení | |

| Minimální doba spoření | 2 roky |

| Minimální naspořená částka | není stanovena, úvěr je ve výši dvojnásobku naspořené částky |

| Minimální bodové hodnocení | 0 |

| Poplatky | |

| Poplatek za poskytnutí úvěru | zdarma |

| Poplatek za vedení účtu | zdarma |

| Poplatek za roční výpis z účtu | zdarma |

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Příklad výpočtu

Nyní se podívejme, nakolik je úvěr ze stavebního spoření výhodnější než úvěr u jiné banky. Při výpočtu vycházíme ze srovnání stavebního spoření s produkty jiných bank. Abychom získali úvěr ze stavebního spoření, musíme nejprve určitou dobu spořit. Přitom nám stavební spořitelna platí úrok, který bývá nižší (méně výhodný) než u ostatních bank. Poté získáme úvěr, který je naopak úročen výhodnější (nižší) úrokovou sazbou, než běžné bankovní úvěry. Výpočet provádíme s cílovou částkou 1 milion korun.

U hypotéky předpokládáme úrokovou sazbu 6 %. Výše částky, kterou spoříme, je stejná jako měsíční vklad na účet stavebního spoření. Stejně tak splátka hypotéky je stejná jako měsíční splátka úvěru ze stavebního spoření.

Stavební spoření

Při výpočtu vycházíme z aktuálních podmínek Buřinky. Ve výpočtu je zahrnuta vstupní prémie 2500 Kč, která však výsledek příliš neovlivní. Výše měsíčních vkladů i splátky úvěru ze stavebního spoření jsou voleny tak, abychom co nejvíce využili výhod stavebního spoření. Jinými slovy se snažíme o co nejnižší hodnotu SKLV.V případě Buřinky to znamená, že chceme získat úvěr již za dva roky. Během 24 měsíců tedy musíme naspořit ⅓ cílové částky, čili 333 333 Kč. Abychom toho dosáhli, museli bychom spořit 13 366 Kč měsíčně. To je hodně vysoká částka, není však povinná. Můžeme spořit podstatně méně, ovšem za cenu prodloužení čekací doby na úvěr. Pro náš výpočet však použijeme měsíční vklad 13 366 Kč, protože při této částce je tarif Buřinky nejvýhodnější.

Samotný úvěr ze stavebního spoření pak splácíme co nejnižší splátkou, což je u Buřinky 0,55 % cílové částky. V našem případě tedy 5500 Kč.

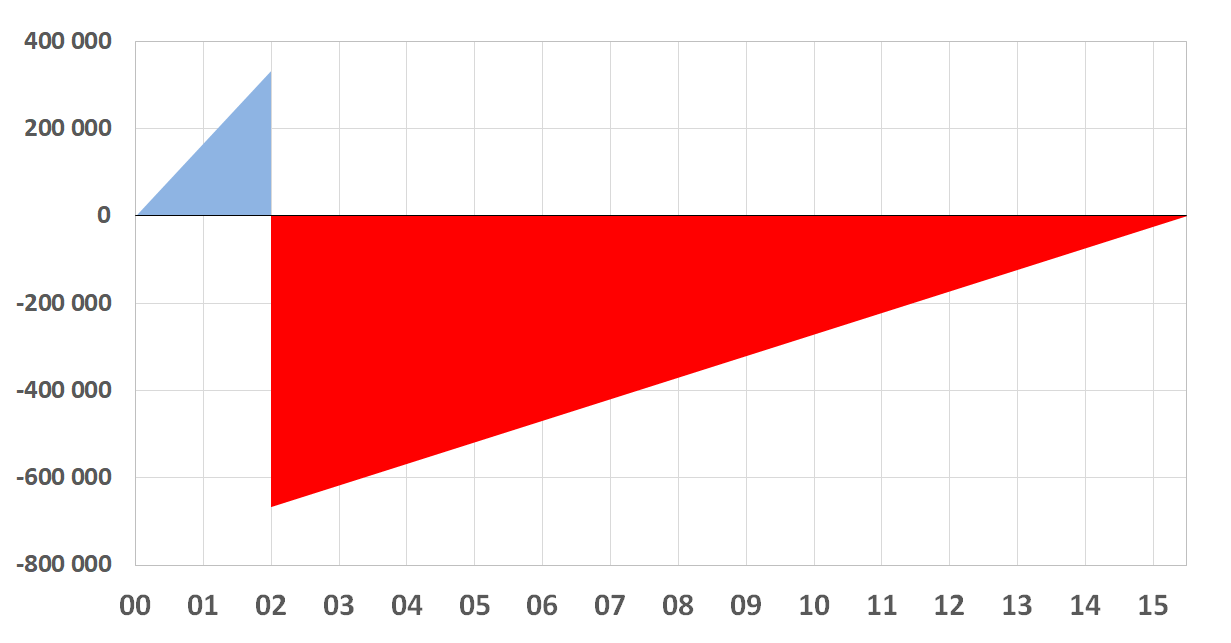

Zjednodušené schéma stavebního spoření vypadá následovně. Za dva roky si naspoříme 333 tis. Kč a získáme úvěr ze stavebního spoření 667 tis. Kč. Máme tedy k dispozici cílovou částku 1 mil. Kč. Úvěr ze stavebního spoření pak splácíme 13,5 roku.

Srovnání se spořicím účtem a hypotékou

Pokud bychom si po dva roky ukládali 13 366 Kč na spořicí účet se sazbou 5 %, naspořili bychom si jen o několik stokorun více – 334 tis. Kč. Abychom měli k dispozici stejnou částku jako u stavebního spoření (1 mil. Kč), budeme potřebovat úvěr ve výši 666 tis. Kč.Budeme předpokládat hypotéku se sazbou 6 %. Když tento úvěr budeme splácet stejnou splátkou jako úvěr ze stavebního spoření (5500 Kč měsíčně), budeme jej splácet 186 měsíců (15,5 roku). Úvěr tedy bude splácet o dva roky déle, než úvěr ze stavebního spoření. Celkem zaplatíme o 134 tis. Kč více, než kdybychom využili stavební spoření.

| Buřinka | Spořicí účet + hypotéka | |

| Měsíčně spoříme | 13 366 Kč | 13 366 Kč |

| Při sazbě | 2,50 % | 5,00 % |

| Po dobu (měsíců) | 24 | 24 |

| Naspoříme | 333 348 Kč | 334 195 Kč |

| Čerpáme úvěr | 666 652 Kč | 665 805 Kč |

| Úročený sazbou | 4,50 % | 6,00 % |

| Úvěr splácíme částkou | 5 500 Kč | 5 500 Kč |

| Po dobu (měsíců) | 162 | 186 |

| Celkem zaplatíme | 1 211 784 Kč | 1 345 867 Kč |

| Navíc zaplatíme | 134 083 Kč |

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Obecné srovnání

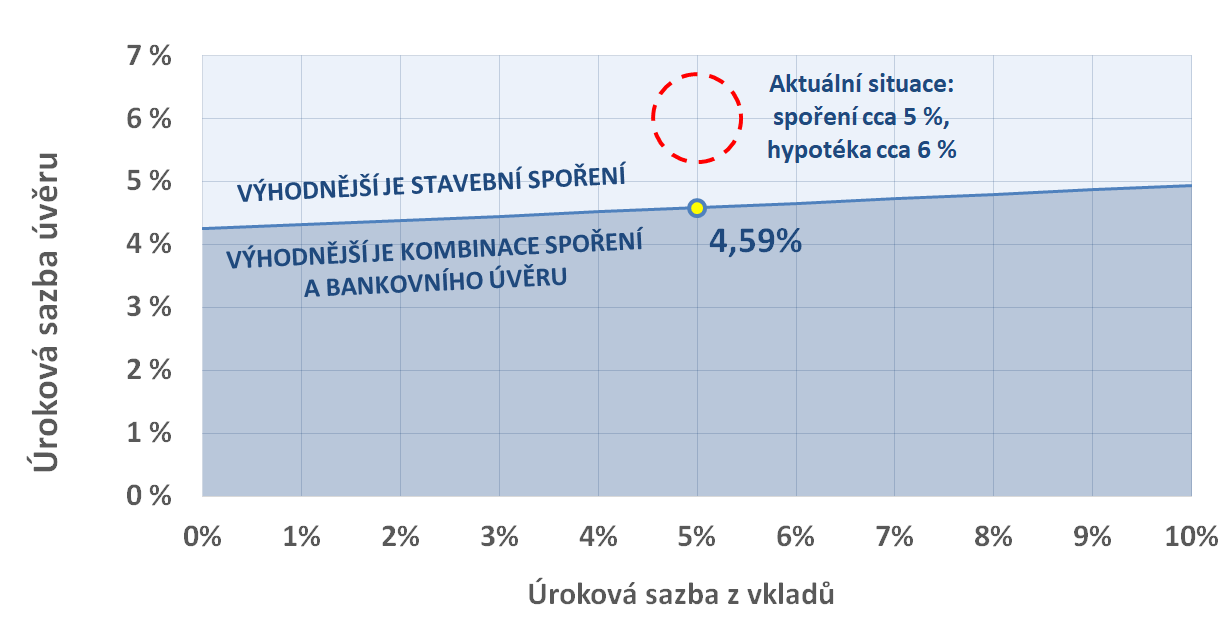

Výpočet můžeme provést i pro jiné úrokové sazby. Nabízí se například otázka: když budu dnes namísto stavebního spoření spořit na spořicím účtu (který je výhodnější), jakou úrokovou sazbu by musela mít hypotéka, abych ji nakonec splatil ve stejný okamžik jako úvěr ze stavebního spoření? Přitom ponecháváme v platnosti všechny ostatní parametry výpočtu: tedy použijeme stavební spoření Buřinky, spoříme dva roky částku 13 366 Kč měsíčně a následný úvěr ze stavebního spoření splácíme po 5500 Kč měsíčně.Za těchto předpokladů by nám vyšlo, že pokud bychom měli v celkovém součtu zaplatit stejně, musela by mít hypotéka úrokovou sazbu 4,59 %. To je dnes sazba zcela nedosažitelná.

Výsledek můžeme zobecnit ještě více: co když budu mít spořicí účet se sazbou nikoli 5 %, ale 6 % nebo dokonce 7 %? Pro každou úrokovou sazbu z vkladů můžeme najít odpovídající úročení hypotéky, při kterém bychom zaplatili během spoření a následného úvěru stejnou částku, jako na stavebním spoření. Výsledek je na následujícím grafu.

Kdyby byly úrokové sazby v tmavě modré oblasti, bylo by stavební spoření nevýhodné a vyplatilo by se použít spíše kombinace spořicího účtu a komerčního úvěru. To by ovšem sazby hypoték musely klesnout pod 4 % (nebo ještě níže).

Zde nutno připomenout, že použité srovnání má své omezení. Zejména je potřeba mít na vědomí optimální nastavení stavebního spoření a možné změny úrokových sazeb.

Srovnání vychází z optimálního nastavení stavebního spoření (minimální hodnota SKLV). Při jiném způsobu spoření a splácení se může výsledek změnit.

Úrokové sazby stavebního spoření jsou pevně sjednané, zatímco úrokové sazby spořicích účtů i hypoték se mohou měnit. Nemáme zaručeno, že úroková sazba na spořicím účtu bude po celou dobu stejná. Stejně tak nevíme, jaké úrokové sazby hypoték budou v okamžiku, kdy budeme úvěr čerpat.

Úplné informace najdete na stavebky.cz

Shrnutí

Buřinka nabízí úvěry ze staebního spoření s úrokovou sazbou 4,5 %, což je podstatně méně, než sazby hypoték jiných bank. Modelový výpočet ukazuje, že ve srovnání s kombinací spořicího účtu a klasické hypotéky při cílové částce 1 mil. Kč ušetříme až 134 083 Kč.Úvěr ze stavebního spoření je možno splatit kdykoli, a to zcela zdarma. Buřinka nepožaduje ani náhradu účelně vynaložených nákladů.

Podmínky pro přidělení úvěru jsou velmi mírné, stačí spořit dva roky. Pro získání úvěru nevyžaduje Buřinka naspoření předepsané částky, ale výše úvěru ze stavebního spoření je omezena dvojnásobkem toho, co naspoříme. Hodnotící číslo (bodové hodnocení smlouvy) Buřinka momentálně nepoužívá (předepsaný limit je nula). To je také největší riziko tohoto tarifu. Hodnotící číslo může Buřinka kdykoli změnit.

Autor: Petr Kielar