Co je to SKLV a proč je dobré ho znát?

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Nejprve spoření, potom úvěr

Když chceme úvěr ze stavebního spoření, musíme nejprve nějakou dobu spořit. Jak dlouho musíme spořit a kolik si musíme naspořit, to závisí na podmínkách konkrétní stavební spořitelny. Protože stavební spořitelny úročí vklady nízkou úrokovou sazbou, bývá takové spoření málo výhodné. Příliš nepomůže ani státní podpora, protože ta je omezena částkou 2000 Kč ročně. Na bydlení musíme spořit podstatně více než 20 000 Kč ročně a státní podpora se pak vztahuje jen na malou část našich úspor. Na druhé straně: čím nižší je úročení vkladů, tím levnější je úvěr ze stavebního spoření.Chceme-li pomocí stavebního spoření financovat své bydlení, hledáme takový tarif, u kterého pokud možno snadno získáme co největší úvěr ze stavebního spoření. Chceme tedy dvě věci:

- Snadné získání úvěru ze stavebního spoření. Tedy aby doba spoření byla co nejkratší a aby k přidělení úvěru postačovalo naspořit pokud možno malou částku.

- Maximální využití úvěru ze stavebního spoření znamená, že chceme co největší úvěr s dostatečně dlouhou dobou splatnosti.

Úplné informace najdete na stavebky.cz

Vše odhalí SKLV

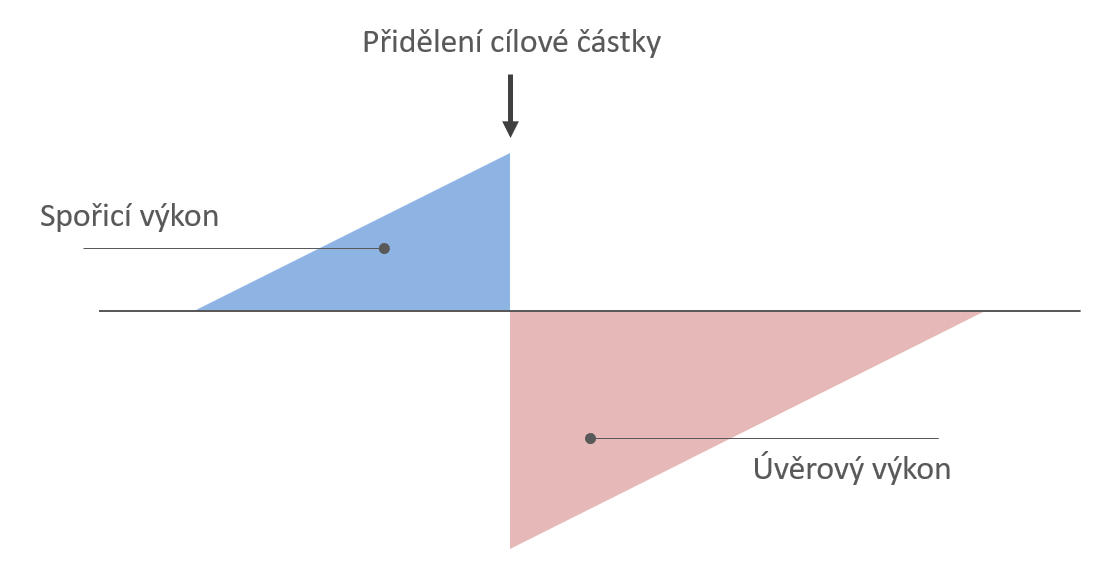

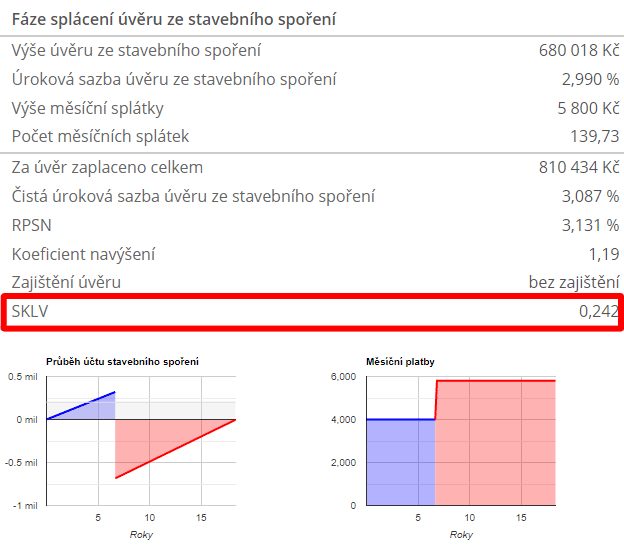

Parametr SKLV nám říká, jak jsou oba tyto požadavky na ideální tarif splněny. Pro jeho pochopení si musíme nejprve nadefinovat spořicí a úvěrový výkon. Na následujícím obrázku máme zjednodušené schéma průběhu stavebního spoření. Nejprve nějakou dobu spoříme (modrá část), poté čerpáme úvěr ze stavebního spoření (červená část). Spořicí výkon není nic jiného, než modrá plocha odpovídající spoření. A úvěrový výkon je plocha červené části. Není to nic složitého, jde skutečně o plochu kterou bychom mohli spočítat matematickým výpočtem nebo jednoduše graficky. Stačí si graf nakreslit na milimetrový papír a spočítat čtverečky.

K čemu je to dobré? Čím menší je modrá plocha, tím snazší je získání úvěru ze stavebního spoření. Když bude čekací doba na úvěr krátká, bude malá i modrá plocha (spořicí výkon). Stejně tak platí, že plocha bude malá tehdy, když k získání úvěru bude stačit naspoření malé částky. A malý spořicí výkon znamená malou hodnotu SKLV.

A naopak: čím větší bude úvěr ze stavebního spoření a čím delší bude doba jeho splatnosti, tím větší bude jmenovatel. A tím menší bude SKLV.

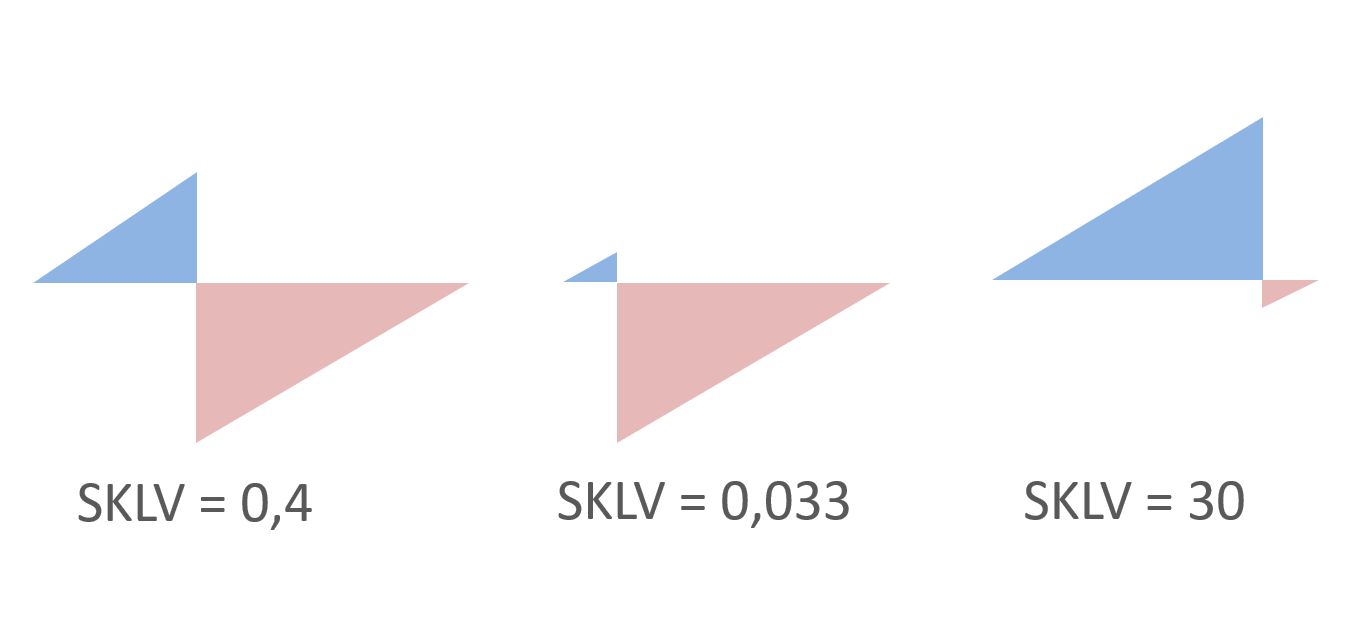

Na následujícím obrázku máme několik příkladů. Vlevo je tarif s hodnotou SKLV=0,4. To je standardní tarif, u kterého je spořicí výkon menší než úvěrový výkon, takže tento tarif je pro klienta výhodný. Úvěrový výkon je podstatně větší, než výkon spořicí. Prostřední tarif je pro klienta extrémně výhodný. Fáze spoření je skutečně minimální a úvěrový výkon je zcela dominantní. Hodnota SKLV je 0,033, tedy více než desetkrát nižší než v předešlém případě. Opakem je tarif úplně napravo, jeho SKLV je rovno 30. Takový tarif je pro klienta nevýhodný, protože úvěr ze stavebního spoření je velmi malý a navíc musíme pro jeho získání velmi dlouho spořit.

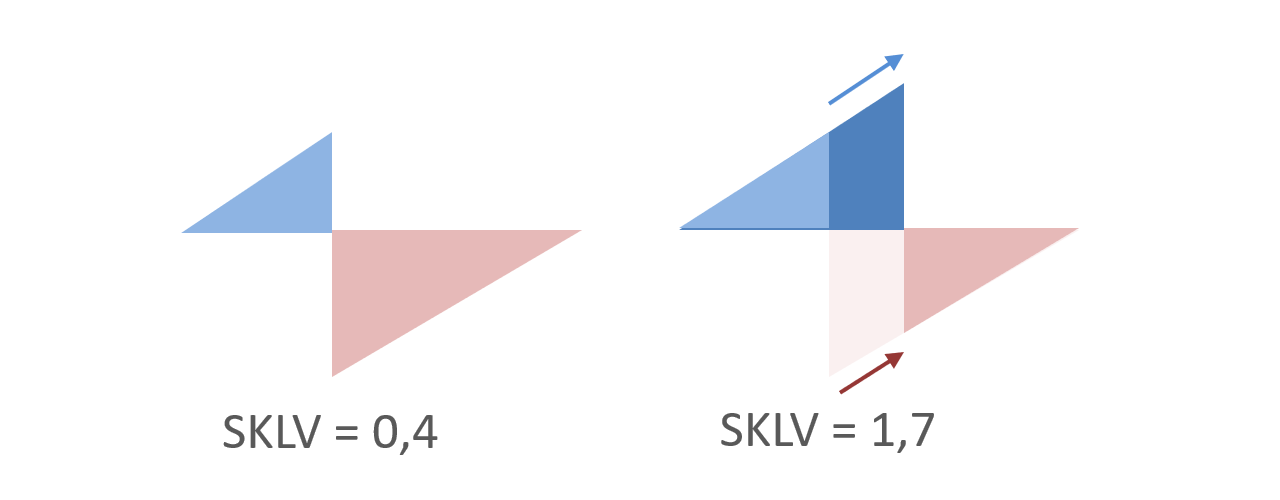

Typickým příkladem je situace, kdy spoříme déle, než je nezbytně nutné. Vezměme si tarif s hodnotou SKLV=0,4. Na následujícím schématu vidíme co se stane, když spoříme déle, než je nezbytně nutné. Delším spořením se zvyšuje spořicí výkon a naopak snižuje výkon úvěrový. Takto může dojít k podstatnému navýšení SKLV.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Jak zjistit SKLV?

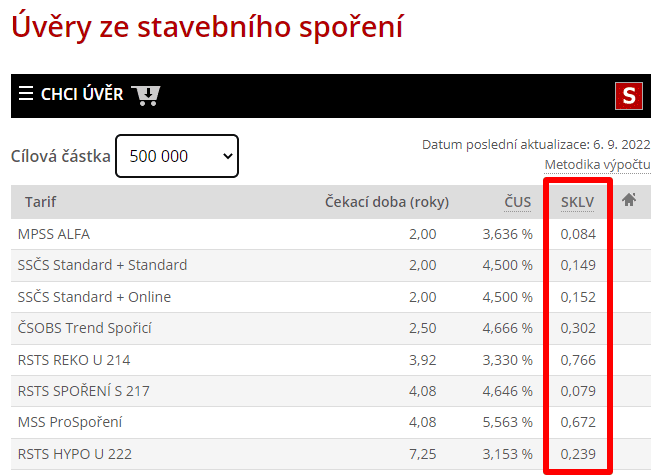

Hodnotu SKLV je přirozeně možné pro každý individuální případ spočítat. Na stavebkách.cz najdeme tento údaj jak ve srovnání úvěrů ze stavebního spoření, tak i v detailních informacích o jednotlivých tarifech. Ve srovnání úvěrů ze stavebního spoření je nový sloupec, ve kterém jsou uvedeny hodnoty SKLV.

Je také možné sledovat změnu ploch spořicího i úvěrového výkonu na grafu který je zobrazován pod tabulkou s číselnými hodnotami. Tím získáme další pohled na výhodnost konkrétního tarifu.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

SKLV je ukazatel mocný, nikoli však všemocný

Jak vidno, je SKLV velmi důležitý parametr tarifu stavebního spoření. Zejména při řízení likvidity stavební spořitelny je nezastupitelný. Může však být zajímavý i pro zájemce o úvěr ze stavebního spoření. Ukazuje totiž míru využití úvěru ze stavebního spoření.Při hledání vhodného tarifu stavebního spoření se však nemůžeme spoléhat výhradně na SKLV. Svou roli hrají také hodnoty úrokových sazeb a především čekací doba na přidělení úvěru. To je velmi často důležitý vstupní parametr, který závisí pouze na konkrétní situaci klienta. A od něj se musí odvíjet volba tarifu. Rozhodujícím kritériem by měla být výhodnost tarifu pro klienta vyjádřená celkovou cenou financování. Hodnota SKLV nás tedy může rychle nasměrovat, ale detailnímu výpočtu se nevyhneme.

Autor: Petr Kielar