Vyznáte se v překlenovacích úvěrech?

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

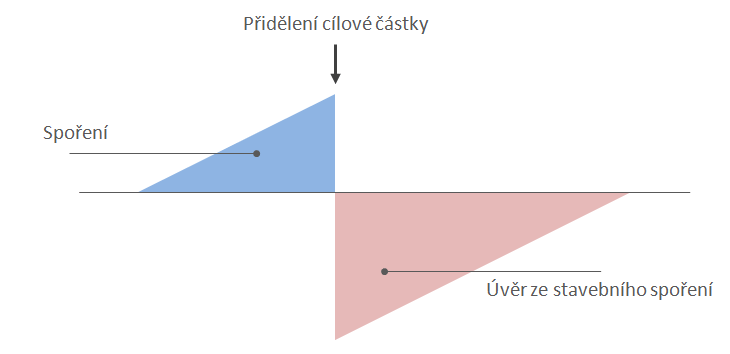

Pro úvěr ze stavebního spoření musíme spořit předem

Hlavním cílem stavebního spoření je poskytování úvěrů ze stavebního spoření. Jejich hlavní výhoda je pevná úroková sazba, která je obsažena již ve smlouvě o stavebním spoření. Smlouva o stavebním spoření tedy musí obsahovat nejen úrokovou sazbu z vkladů, ale také úrokovou sazbu úvěru ze stavebního spoření a podmínky, za kterých lze takový úvěr získat. V ideálním případě tedy uzavřeme smlouvu o stavebním spoření mnohem dříve, než budeme úvěr skutečně potřebovat. Během následujících let spoříme a poté nám vznikne nárok na úvěr ze stavebního spoření, který můžeme, ale nemusíme využít.

Z pohledu finanční jistoty je tento postup ideální. Během fáze spoření si vyzkoušíme, zda jsme schopni dávat určitou část výdělku stranou a posílat ji na účet stavebního spoření. Splátka úvěru ze stavebního spoření totiž bývá v podobné výši, jako pravidelná úložka ve fázi spoření. Navíc si vytvoříme určitý finanční polštář, který je dnes dokonce vyžadován Českou národní bankou. Problém nastane, pokud potřebujeme úvěr dříve.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

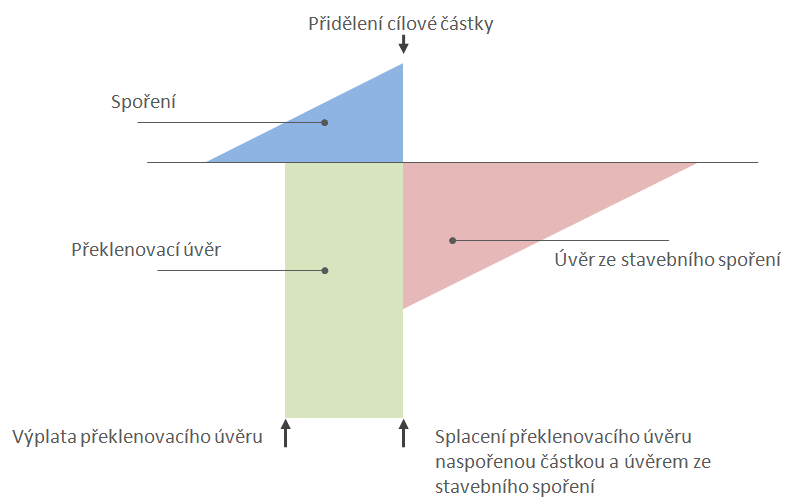

Překlenovací úvěr slouží k překlenutí doby do přidělení

Jak plyne už ze samotného názvu překlenovacího úvěru, slouží k překlenutí doby, než získáme nárok na úvěr ze stavebního spoření, jinými slovy do přidělení cílové částky. Řekněme, že si smlouvu o stavebním spoření nastavíme tak, abychom úvěr získali po šesti letech spoření. V polovině této doby však zjistíme, že potřebujeme úvěr dříve. V tom nám pomůže překlenovací úvěr, s jehož pomocí překleneme dobu do získání úvěru ze stavebního spoření.

Poskytnutím překlenovacího úvěru je nám vyplacena celá cílová částka, kterou dlužíme stavební spořitelně až do okamžiku, kdy nám vznikne nárok na úvěr ze stavebního spoření. V tento den je přidělená cílová částka ze smlouvy o stavebním spoření použita ke splacení překlenovacího úvěru a nadále splácíme úvěr ze stavebního spoření.

Překlenovací úvěr tedy existuje souběžně se smlouvou o stavebním spoření a je využíván v případě, kdy potřebujeme peníze dříve, než nám vznikne nárok na úvěr ze stavebního spoření.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Kdykoli, tedy i na začátku

Překlenovací úvěr může být poskytnut kdykoli v průběhu fáze spoření. Můžeme jej tedy použít v situaci, kdy můžeme úvěr ze stavebního spoření získat již za měsíc, ale máme vyhlédnutý dům a prodávající nechce čekat. Pak máme překlenovací úvěr na jeden měsíc.Mnohem častější je opačná situace, kdy nemáme smlouvu o stavební spoření, ale chceme peníze co nejdříve. Pak je smlouva o stavebním spoření uzavřena současně se smlouvou o překlenovacím úvěru a překlenovací úvěr trvá po celou fázi spoření.

Úplné informace najdete na stavebky.cz

Jak vypadá klasický překlenovací úvěr?

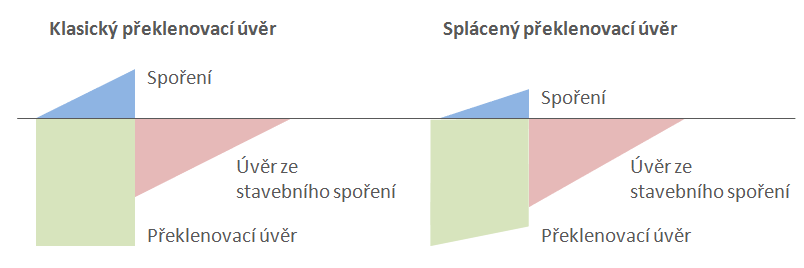

Překlenovací úvěr, jak jsem jej dosud popisoval, se dá označit jako klasický překlenovací úvěr. Vyznačuje se tím, že je doplňkem ke smlouvě o stavebním spoření, nijak do ní nezasahuje a fakticky by mohl být poskytnut i jinou bankou, než stavební spořitelnou. Klasický překlenovací úvěr zachovává všechny výhody stavebního spoření, kterými jsou- Jistota úrokové sazby – po přidělení cílové částky je překlenovací úvěr nahrazen úvěrem ze stavebního spoření, který má pevnou úrokovou sazbu, sjednanou na samotném počátku.

- Flexibilita ve fázi spoření – ve fázi spoření se zavážeme vkládat na účet stavebního spoření nejméně dohodnutou částku. Nic nám však nebrání spořit více a tím si zkrátit čekací dobu na úvěr ze stavebního spoření.

- Flexibilita ve fázi úvěru ze stavebního spoření – ve smlouvě o stavebním spoření máme sjednanou splátku úvěru ze stavebního spoření, můžeme však úvěr splácet rychleji.

Dříve měly podobné vlastnosti všechny překlenovací úvěry. Pak se však postupně začaly objevovat různé varianty, které se od klasického pojetí překlenovacích úvěrů liší. Jsou to

- překlenovací úvěry s konstantními platbami,

- se zvýšenými úrokovými sazbami a

- splácené překlenovací úvěry.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Překlenovací úvěr s konstantními platbami

Stavební spoření se potýká s jedním věčným problémem, kterým je složitost. A překlenovací úvěr je ještě složitější, než prosté stavební spoření. Překlenovací úvěr s konstantními platbami je způsob, jak celý překlenovací úvěr alespoň navenek zjednodušit.Při klasickém překlenovacím úvěru platíme v první fázi úrok z překlenovacího úvěru a zároveň dospořujeme na účet stavebního spoření. Po přidělení cílové částky splácíme jen úvěr ze stavebního spoření. Zástupce stavební spořitelna nám tedy musí vysvětlit, kdy, kolik, jak dlouho a na jaké účty je nutno posílat peníze. O co jednodušší je to u hypotéky, kdy stačí říct „Budete posílat 10 000 Kč měsíčně po dobu dvaceti let!“. Tato idea vede k překlenovacímu úvěru, u kterého jsou platby nastaveny tak, aby celková částka placená dlužníkem byla konstantní, neměnná.

Vezměme si klasický překlenovací úvěr, u kterého jsou platby v jednotlivých fázích nastaveny například následovně:

- úroky z PÚ + dospořování = 0,2 % CČ + 0,5 % CČ = 0,7 % CČ

- splátka úvěru ze stavebního spoření = 0,6 % CČ

Toto byl jen jeden ze způsobů, jak zkonstruovat překlenovací úvěr s konstantními platbami. V daném případě je určitou nevýhodou omezení flexibility klienta. Dlužník má totiž méně volnosti při splácení. Zde například musí splácet více, než mu ukládá tarif stavební spořitelny. Tato omezení však nelze paušalizovat, vždy záleží na konkrétních ustanoveních ve smlouvě.

Překlenovací úvěry s konstantními platbami dnes nabízí Modrá pyramida, Stavební spořitelna České spořitelny (Buřinka) a Wüstenrot stavební spořitelna.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Překlenovací úvěr se zvýšenými úrokovými sazbami

Překlenovací úvěr se zvýšenými úrokovými sazbami je charakteristický tím, že- má vyšší než obvyklé úrokové sazby (z úvěru ze stavebního spoření i z vkladů), přičemž

- takto vysoké úrokové sazby nejsou sjednávány s klienty, kteří nežádají o překlenovací úvěr,

- úrokové výnosy z vkladů jsou různými způsoby omezovány (krátká čekací doba na přidělení úvěru ze stavebního spoření, omezení vkladů na účet stavebního spoření), a

- někdy je s klientem sjednána dočasná sleva na úrocích ze stavebního spoření.

Některé překlenovací úvěry se zvýšenými úrokovými sazbami však mají úrokovou úvěru ze stavebního spoření hodně vysokou a z této sazby je poskytnuta sleva. To proto, že zákon de facto nedovoluje měnit úrokovou sazbu úvěru ze stavebního spoření podobně jako u hypoték. Některé stavební spořitelny to proto řeší nastavením vysoké základní úrokové sazby, která je neměnná, a současně poskytnutím slevy, která se může měnit. U těchto překlenovacích úvěrů je tedy menší jistota výše budoucího úročení úvěru ze stavebního spoření než u klasického překlenovacího úvěru, u kterého je úroková sazba úvěru ze stavebního spoření skutečně pevná.

Nicméně v porovnání s hypotéčními úvěry je i překlenovací úvěr se zvýšenými úrokovými sazbami vždy stabilnější, a to i tehdy, když má stavební spořitelna právo změnit úrokovou slevu na úvěru ze stavebního spoření. Úročení se sice může v budoucnu změnit, ale ve smlouvě stále zůstává základní úroková sazba úvěru ze stavebního spoření která je nepřekročitelná. Úroková sazba má tedy horní limit, což běžné hypotéky nemívají.

Překlenovací úvěry se zvýšeným úrokovými sazbami nabízí Modrá pyramida a Stavební spořitelna České spořitelny (Buřinka).

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Splácený překlenovací úvěr

Poslední variantou je splácený překlenovací úvěr. Ten se od klasického liší tím, že je postupně umořován již v první fázi. Dlužník tedy méně spoří na svém účtu stavebního spoření a více peněz dává na účet překlenovacího úvěru.

Splácený překlenovací úvěr dnes nabízí pouze Stavební spořitelna České spořitelny (Buřinka) u překlenovacích úvěrů, které mají konstantní platby a především zvýšené úrokové sazby. Jak bylo vysvětleno výše, u úvěrů se zvýšenými úrokovými sazbami je potřeba omezit vklady na účet stavebního spoření. Splácení překlenovacího úvěru je logický způsob, jak toho dosáhnout. Část prostředků, které by jinak šly na účet stavebního spoření se přesměruje na účet překlenovacího úvěru jako jeho splátka.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Co si vybrat?

- Klasické překlenovací úvěry znamenají větší volnost při spoření i splácení úvěru.

- Překlenovací úvěry s konstantními platbami mohou znamenat omezení při spoření či splácení úvěru.

- Ještě větší omezení s sebou nesou překlenovací úvěry se zvýšenými úrokovými sazbami, které se svou charakteristikou blíží k hypotéčním úvěrům.

- Splácené překlenovací úvěry ve srovnání s klasickými překlenovacími úvěry nepřinášejí pro klienta žádné podstatné výhody či nevýhody.

Autor: Petr Kielar