Půjčka ProBydlení – recenze

28.10.2014 |

- Úrokové sazby

- Téměř bez poplatků

- Konstantní splátka

- Čistá úroková sazba

- Která doba splatnosti je nejvýhodnější?

- Zajištění úvěru

- Shrnutí

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Úrokové sazby

Nová je nejen výše úrokových sazeb, ale i jejich struktura. Struktura úrokových sazeb se změnila k lepšímu, vše je podstatně přehlednější než dříve. Vychází se ze základních sazeb, které mohou být dále snižovány v případě, že klient splní určité podmínky. Základní sazby přitom závisí na tarifní variantě a době splatnosti překlenovacího úvěru:

| Tarifní varianta | Úročení vkladů | Úročení úvěru |

| OF spořicí | 1,0 % p. a. | 3,99 % p. a. |

| OF úvěrový | 0,1 % p. a. | 2,99 % p. a. |

K tabulce náleží následující slevy a snížení:

- Sleva Wüstenrot ve výši 0,4 % p. a. je pro klienty, kteří využívají některý z produktů skupiny Wüstenrot.

- Sazba se snižuje o 1 % p. a., pokud je úvěr zajištěný zástavním právem k nemovitosti.

- Další snížení o 1 % p. a. může získat klient, pokud má na svém účtu stavebního spoření naspořeno alespoň 40 % p. a. cílové částky.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Téměř bez poplatků

Zájemce o úvěr potěší zpráva, že nový překlenovací úvěr ProBydlení je téměř bez poplatků. Klient neplatí poplatek za poskytnutí překlenovacího úvěru ani za vedení účtu překlenovacího úvěru. Platí se pouze poplatek za vedení účtu stavebního spoření (25 Kč měsíčně) a roční výpisy z účtů, pokud jsou posílány poštou (elektronický výpis je zdarma). V tarifní variantě OF úvěrová se neplatí ani poplatek za uzavření smlouvy o stavebním spoření, ve variantě OF spořicí je však ponechán (1 % cílové částky).Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Konstantní splátka

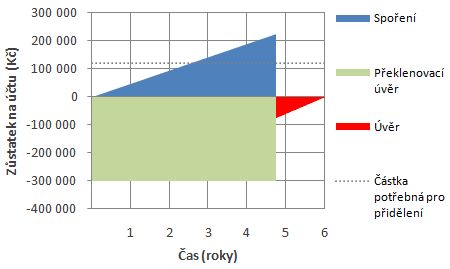

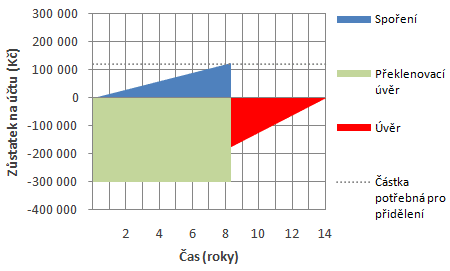

Zvláštností úvěru ProBydlení je způsob stanovení splátky úvěru. Z principů stavebního spoření plyne, že stavební spořitelna nemůže garantovat přesný okamžik přidělení úvěru ze stavebního spoření, ani okamžik, kdy bude tento úvěr splacen. Proto stavební spořitelny nepracují s dobou splatnosti úvěru. Výše splátky bývá stanovena jako určité procento z cílové částky.Wüstenrot se rozhodl tyto zásady porušit a nabízí klientům výběr doby splatnosti (6, 8, 12, 14 nebo 18 let). Platby klienta jsou pak vypočítány tak, aby celková doba trvání úvěru vycházela podle klientem vybrané doby splatnosti. Přitom jsou platby klienta nastaveny tak, aby měsíční platba ve fázi spoření (tj. měsíční úrok z překlenovacího úvěru plus měsíční dospořování) byla stejná, jako splátka úvěru ze stavebního spoření ve fázi splácení úvěru.

Nezpochybnitelnou výhodou zvoleného postupu je předem daná doba splatnosti a neměnná výše splátky. Právě toto jsou parametry, které chce klient slyšet jako první, a jasná odpověď na samotném počátku může být dobrým prodejním argumentem. Klient však nemá možnost volit optimální částku dospořování. Díky tomu je překlenovací úvěr méně výhodný, než by mohl být.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

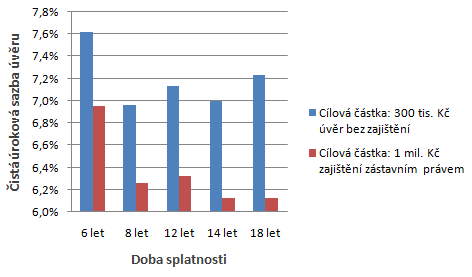

Čistá úroková sazba

Pro vyhodnocení ceny Půjčky ProBydlení je možno použít čistou úrokovou sazbuČistá úroková sazba je taková sazba, kterou by musel mít běžný úvěr bez poplatků, splácený anuitně stejnými splátkami, jako zkoumaný překlenovací úvěr.Podrobnosti o čisté úrokové sazbě. Čistá úroková sazba úvěrové varianty je o více než jeden procentní bod vyšší, než u varianty spořicí, budeme se proto zajímat pouze úvěrovou tarifní variantu, která je pro čerpání překlenovacího úvěru výhodnější. V následujících dvou tabulkách jsou uvedeny základní parametry pro případ úvěru ve výši 300 tis. Kč a 1 mil. Kč. V prvním případě nebude úvěr zajištěn, zatímco milionový úvěr bude zajištěn zástavním právem k nemovitosti a získá díky tomu nižší úrokovou sazbu. V obou případech předpokládáme, že jde o „nového klienta“ – tedy smlouva o překlenovacím úvěru je uzavřena současně se smlouvou o stavebním spoření.

| Doba splatnosti (roky) | 6 let | 8 let | 12 let | 14 let | 18 let |

| Úroková sazba | 5,90 % | 5,90 % | 6,60 % | 6,60 % | 6,60 % |

| Měsíční platba (Kč) | 5 205 | 4 085 | 3 106 | 2 806 | 2 487 |

| Celkem zaplaceno (Kč) | 374 708 | 392 160 | 447 326 | 471 212 | 537 217 |

| Čistá úroková sazba | 7,62 % | 6,97 % | 7,13 % | 7,00 % | 7,23 % |

| Doba splatnosti (roky) | 6 let | 8 let | 12 let | 14 let | 18 let |

| Úroková sazba | 4,90 % | 4,90 % | 5,60 % | 5,60 % | 5,60 % |

| Měsíční platba (Kč) | 17 026 | 13 270 | 9 929 | 8 878 | 7 672 |

| Celkem zaplaceno (Kč) | 1225896 | 1273952 | 1429728 | 1492336 | 1649408 |

| Čistá úroková sazba | 6,95 % | 6,26 % | 6,33 % | 6,13 % | 6,13 % |

Výsledná čistá úroková sazba je v porovnání s nabídkou ostatních stavebních spořitelen spíše průměrná až podprůměrná. Lepších hodnot lze dosáhnout v případě, že klient již využívá některý z produktů skupiny Wüstenrot a má tak nárok na výhodnější úrokovou sazbu.

Úplné informace najdete na stavebky.cz

Která doba splatnosti je nejvýhodnější?

Je přirozené, že klienti volí co nejrychlejší splácení úvěru, limitujícím faktorem je výše měsíční splátky. V případě Půjčky ProBydlení jsou navíc kratší doby splatnosti (6 a 8 let) zvýhodněny nižší úrokovou sazbou.Výpočet čisté úrokové sazby však ukazuje, že krátká doba splatnosti není tak výhodná, jak by se na první pohled mohlo zdát. Úroková sazba překlenovacího úvěru je sice nižší, ale extrémně vysoké vklady na účet stavebního spoření způsobí, že na účtu stavebního spoření je v okamžiku přidělení nikoli 40 % (což je minimální hranice dle Všeobecných obchodních podmínek), ale téměř dvojnásobek. Úvěr ze stavebního spoření úročený nízkou úrokovou sazbou je pak velmi nízký a je navíc rychle splacen. To vše jsou důsledky konstantních splátek.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Zajištění úvěru

Velkorysé jsou požadavky na zajištění úvěru. Do částky 500 tis. Kč je Půjčka ProBydlení poskytována bez zajištění, zástava nemovitosti je požadována až pro úvěry na 900 tis. Kč. Pro zajištění není rozhodující výše úvěru, ale čistá úvěrová angažovanost (úvěr snížený o naspořenou částku na účtu stavebního spoření).

| Bez zajištění | do 500 000 Kč |

| Zajištění jedním ručitelem | do 700 000 Kč |

| Zajištění dvěma ručiteli | do 900 000 Kč |

| Zajištění zástavním právem k nemovitosti | nad 900 000 Kč |

Získat 900 Kč bez zajištění zástavou nemovitosti dnes kromě Wüstenrotu nabízí pouze Českomoravská stavební spořitelna. Je možné, že právě možnost získat takto vysoký úvěr bez zástavy nemovitosti bude hlavním lákadlem Půjčky ProBydlení.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Shrnutí

Nová Půjčka ProBydlení přináší oproti předchozí nabídce Wüstenrotu přehlednější podmínky. Úrokové sazby jsou dobře strukturovány a odbourání drtivé většiny poplatků nepochybně přispěje k pozitivnímu vnímání tohoto produktu klienty. Kontroverzní je model konstantní splátky který sice podmínky pro klienta zjednodušuje, ale za cenu deformace vlastního produktu stavebního spoření. Důsledkem je špatné využití výhodného úvěru ze stavebního spoření a poměrně vysoké hodnoty čisté úrokové sazby. Čistá úroková sazba je ve srovnání s konkurencí ostatních stavebních spořitelen jsou spíše průměrná až podprůměrná. Vzhledem k nízkým nárokům na zajištění však může být Půjčka ProBydlení zajímavou variantou pro klienty, kteří nechtějí nebo nemohou zajistit svůj úvěr zástavním právem k nemovitosti.Autor: Petr Kielar