Vyprávění o deseti přátelích, aneb jak funguje stavební spoření?

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Bylo, nebylo, deset přátel

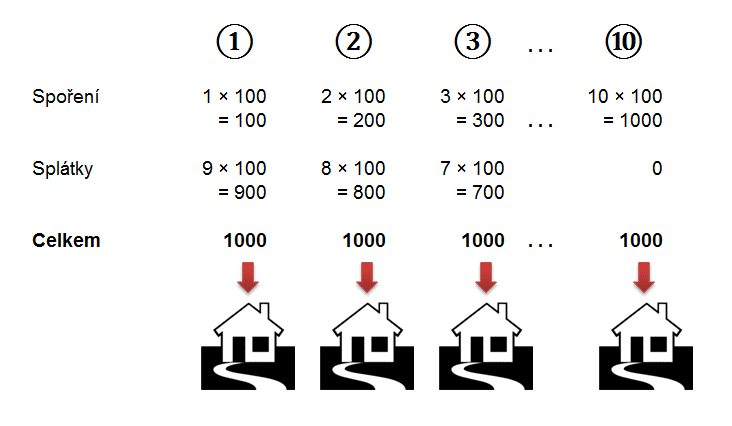

Ano, každé podobné vyprávění o stavebním spoření nevyhnutelně začíná příběhem o deset přátelích. Každý z nich si chtěl pořídit dům a proto si ukládali stranou ušetřené peníze. Za rok si každý naspořil sto zlatých, ale dům stál celý jeden tisíc zlatých. Povídali si o tom v hospodě u piva a vzájemně si stěžovali, že tímhle tempem to bude trvat celých deset let, než si nastřádají na celý dům.Pak je ale napadlo, že když si za první rok každý z nich našetří sto zlatých a dají ty úspory na společnou hromádku, tak mají našetřeno tisíc zlatých na jeden dům. Takže můžou losovat, a jeden z nich bude po roce bydlet. A za další rok to zopakují. Zase se sejdou, dají dohromady tisíc zlatých a ze zbývajících devíti vylosují, kdo si odnese tu hromádku peněz na koupi domu. Samozřejmě ten první, který už svých tisíc zlatých získal, musí přijít taky a přispět svými sto zlatými – ale to už si ohlídají protože se znají a věří si. A tak to může jít dál. Jednou za rok, po dobu deseti let, se sejdou, dají dohromady peníze a vylosují toho, kdo je ten rok dostane. Jaký bude výsledek?

Kdyby šetřili každý zvlášť, bude každý z nich muset na pořízení domu čekat deset let. Ale když se dohodnou a budou spořit společně, tak jeden z nich bude bydlet už za rok, jeden za dva roky… a tak dále. Zkrátka všichni na tom budou lépe, protože si budou moci svůj dům koupit dříve. Jen ten jeden, který bude vylosován až naposled, bude mít svých tisíc zlatých až za deset let. Ale nepohorší si, bude na tom stejně, jako kdyby spořil sám. Všichni ostatní na tom budou lépe. Průměrná čekací doba na získání jednoho tisíce zlatých se tak zkrátí z deseti let na 5,5 rokuBylo by pěkné, kdyby to bylo čistých pět let, ale průměr aritmetické posloupnosti 1, 2, 3… 10 je 5,5..

Na tomto vyprávění se obvykle ukazuje, jak výhodné je spojit síly a spořit společně, nebo jinými slovy: proč využívat stavební spoření. Ale těch zajímavých věcí je v tomto vyprávění více.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Spoření a úvěr

Především se na těch deset chasníků podívejme očima dnešního člověka. Každý z těch deseti prošel dvěma fázemi. Nejprve to byla fáze spoření, kdy se peníze dávaly na společnou hromadu. Ve fázi spoření byl každý účastník věřitelem. OstatníPřesněji řečeno, peníze dlužili ti, kteří už byli vylosovaní, tedy byli dlužníky. Viz následující věta. mu dlužili peníze, které si uspořil. V okamžiku, kdy byl účastník vylosován, dostal vyplaceny nejen peníze, které do společného měšce vložil, ale také něco navíc. V tom okamžiku se stal dlužníkem. Zatímco dříve měly peníze, které přinášel, charakter úspor, od okamžiku vylosování se stávají splátkami úvěru.Úplné informace najdete na stavebky.cz

Může něco podobného vůbec fungovat?

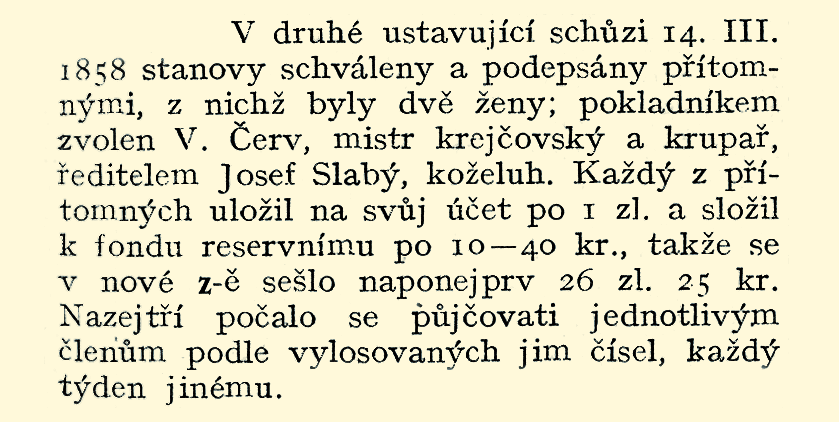

Tuhle otázku si asi položí každý. I já jsem toto vyprávění dlouho považoval za pouhou didaktickou pomůcku. Až když jsem začal pátrat v historii stavebního spoření, záložen a úvěrových spolků, zjistil jsem, že podobná sdružení v minulosti skutečně nejen existovala, ale skutečně fungovala. Samozřejmě, nestávalo se, že by všichni účastníci podobných spolků spořili přesně stejnou částku a měli i stejný cíl. Ale to jsou detaily, hlavní je princip: naspořené peníze se dají dohromady a poskytnou se tomu, kdo potřebuje úvěr. A když je zájemců o úvěr více, losuje se.Ostatně takto popisuje vznik první české svépomocné záložny ve Vlašimi Ottův obchodní slovník naučný z roku 1925:

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Uzavřený systém, (téměř) nezávislý na okolní ekonomice

Praxe tedy ukázala, že podobné kolektivní spoření i úvěrování skutečně může fungovat. A co je důležité – je málo závislé na okolním prostředí. Pokud se vrátíme k modelovému příkladu o deseti přátelích, vidíme, že měli své úvěry jisté, a to bez ohledu na vývoj úrokových sazeb na trhu. Příklad byl zjednodušený a nepočítal s tím, že by vklady nebo úvěry účastníků byly úročeny. Ale není problém tento jednoduchý model rozšířit o úroky. A zjistíme, že takový systém může existovat s pevnými úrokovými sazbami, bez ohledu na okolní finanční trhy.Stavební spoření vychází ze stejných principů a zachovává si tuto příjemnou vlastnost – velmi nízkou závislost na okolním prostředí a schopnost držet stabilní úrokové sazby. Pevná, předem stanovená úroková sazba úvěru ze stavebního spoření je hlavním důvodem popularity stavebního spoření v sousedním Německu. U nás jsme ještě nezažili výrazný růst úrokových sazeb, který by velké skupině dlužníků prodražil jejich úvěry. Tuto zkušenost zatím nemáme, proto je stavební spoření u nás vnímáno spíše jako spořicí produkt. Je ale pravdou, že právě pevně stanovené úrokové sazby úvěrů ze stavebního spoření jsou obrovskou výhodou, kterou pravděpodobně brzy ocení i domácí klienti.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Když všichni chtějí úvěr

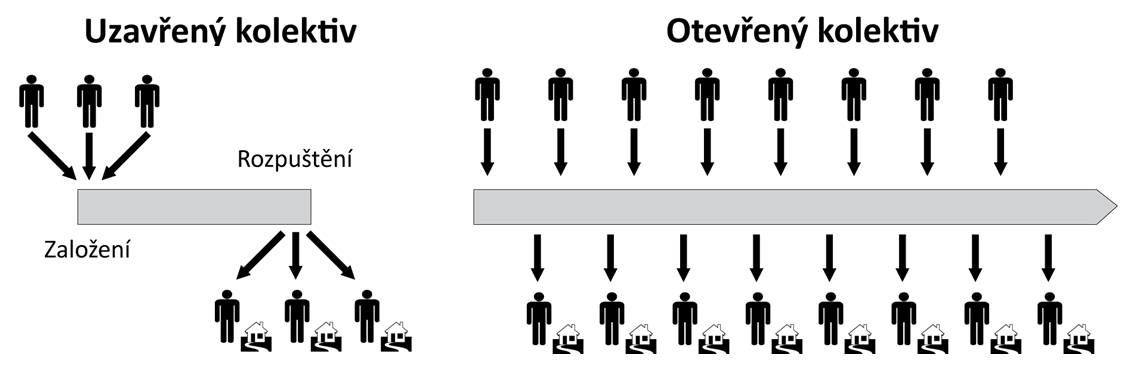

Příběh o deseti přátelích ukazuje jednu důležitou věc. Každý z těch deseti chtěl získat svých tisíc zlatých co nejdříve. Peněz na společné hromádce však bylo málo, proto se o ně muselo losovat. Dnes nám to zní zvláštně, ale v minulosti bylo losování skutečně používaným způsobem pro řešení podobných situací. O úvěry se losovalo nejen v prvních svépomocných záložnách v polovině 19. století, ale i v prvních stavebních spořitelnách, které začaly vznikat v Německu po 1. světové válce.Rychle se však ukázalo, že losování je použitelné jen někdy. V příběhu o deseti přátelích to bylo docela dobře možné, protože i ten , který měl tu největší smůlu a nebyl vylosován, měl jisté, že své peníze dostane nejpozději po deseti letech. Tato jistota byl dána tím, že kolektiv účastníků byl uzavřený. Během těch deseti let nepřišel nikdo nový, kdo by „rozředil“ pravděpodobnost vylosování.

Moderní stavební spořitelny však fungují na principu otevřeného kolektivu. Starší klienti odcházejí a přicházejí noví. V takovém systému má losování zásadní nevýhodu: není možno zaručit, že klient bude vůbec někdy vylosován! Proto stavební spořitelny přišly se systémem přidělování úvěrů, který je založen na hodnotícím čísle.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Přidělování namísto losování

Přidělovací systém je ve srovnání s losováním složitější, ale především spravedlivější. Úvěr získá ten, kdo splní podmínky pro přidělení. A podmínky jsou nastaveny tak, aby vklady na účtech stavebního spoření postačovaly k poskytnutí úvěrů.Jedním ze základních kamenů podmínek pro přidělení je hodnotící číslo, které se počítá pomocí matematického vzorce. Výpočet je pro většinu klientů složitý a proto je hodnotící číslo často vnímáno negativně. Je to však zatím jediný způsob, jak spravedlivě řídit přidělování úvěrů. Hodnotící číslo totiž ukazuje jak dlouho a jak intenzivně spoříme (další podrobnosti jsou ve starším článku o tajemství hodnotícího čísla). Ten, kdo spoří sice dlouho, ale málo, může mít stejně vysoké hodnotící číslo jako jiný klient, který spoří sice krátkou dobu, ale zato ukládá vyšší částky.

Když deset přátel dalo na stůl své úspory, okamžitě viděli, kolik je tam peněz a kolik mohou vylosovanému šťastlivci dát. V moderní stavební spořitelně je to otázka podstatně složitější, protože každý z mnoha spořících klientů může dříve nebo později uplatnit svůj nárok na úvěr. A stavební spořitelna musí nastavit podmínky tak, aby jim mohla vyhovět.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Výhody a nevýhody

Někdy slýchám otázku „proč to stavební spořitelny dělají tak komplikovaně?“. Inu proto, že jsou jiné a všechno má své výhody a nevýhody. Klasická banka půjčí peníze kdykoli, ale s úrokovou sazbou, která je aktuálně na trhu. U dlouhodobých úvěrů (hypoték) je navíc možné, že se dlužníkovi v průběhu splácení po uplynutí doby fixace zvýší úroková sazba a tím i výše splátky, se všemi negativními důsledky.U úvěrů ze stavebního spoření Pro překlenovací úvěry to neplatí. Ovšem překlenovací úvěry jsou jen „volitelným doplňkem“ stavebního spoření a mají blíže ke klasickým bankovním úvěrům. se něco podobného stát nemůže. Ty mají úrokovou sazbu pevnou, navíc sjednanou již při uzavření smlouvy o stavebním spoření, tedy několik let před samotným poskytnutím úvěru. Cenou za tuto stabilitu je však nutnost několik let předem spořit a splnit podmínky pro přidělení, včetně neoblíbeného hodnotícího číslo. Jako vždy, je to něco za něco. Pro někoho je důležitá rychlost, pro jiného stabilita.

Autor: Petr Kielar