Bonus ve výši státní podpory nebo zdvojnásobení státní podpory?

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Začala s tím Buřinka

S nápadem na bonus ve výši státní podpory přišla Buřinka (Stavební spořitelna České spořitelny) v srpnu 2023. V té době se připravovala změna zákona o stavebním spoření, jejímž cílem bylo snížení státní podpory na polovinu. Bylo tedy pravděpodobné, nikoli však jisté, že od ledna 2024 bude státní podpora nižší. Bonus měl zájemcům o stavební spoření přinést jistotu, že jim uzavřená smlouva přinese stejný výnos bez ohledu na očekávané snížení státní podpory.U podobných akčních nabídek je obvyklé, že je získání odměny podmíněno určitým chováním klienta – zpravidla je třeba spořit alespoň šest let, někdy je požadováno vložení stanovené částky a podobně. V tomto případě se v podmínkách pro získání bonusu objevila neobvyklá konstrukce. Klient měl získat odměnu pouze v případě, že dojde ke snížení státní podpory.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Dnešní podmínky pro získání bonusu ve výši státní podpory

Od ledna 2024 skutečně došlo ke snížení státní podpory a bonus ve výši státní podpory dnes nabízejí tři z pěti stavebních spořitelen – Buřinka, ČSOBS a MONETA. Samotná státní podpora činí 5 % z ročně uspořené částky, nejvýše však ze základu 20 000 Kč ročně. Každý rok tedy může klient získat až 1000 Kč státní podpory.Bonus je nastaven tak, že po určitou dobu stavební spořitelna připíše na účet klienta stejnou částku, jakou dostane od státu. Na rozdíl od státní podpory, která je vyplácena po celou dobu spoření, je bonus poskytován jen po dobu prvních šesti let. Poté bonus končí. Na druhé straně je ale možné smlouvu o stavebním spoření ukončit a uzavřít smlouvu novou – opět s bonusem na dalších šest let.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Podmínky jsou podobné jako u státní podpory

Bonus je u všech spořitelen ve stejné výši jako státní podpora, kterou klient dostane od státu. Pro získání státní podpory je třeba spořit alespoň šest let nebo čerpat úvěr ze stavebního spoření. Při ukončení smlouvy před uplynutím šestileté vázací lhůty klient státní podporu nezíská. Připsané zálohy státní podpory vrátí stavební spořitelna státu a stejně tak si z účtu odebere připsané bonusy.Určité omezení najdeme ještě u ČSOB Stavební spořitelny. Pokud si klient u ČSOBS sjedná ke smlouvě o stavebním spoření překlenovací úvěr, ztratí tím nárok na další bonus. O bonus, který již má připsaný na účtu, ale nepřijde – ten zůstává.

Úplné informace najdete na stavebky.cz

Bonus nenahradí vše, ale podstatnou část určitě

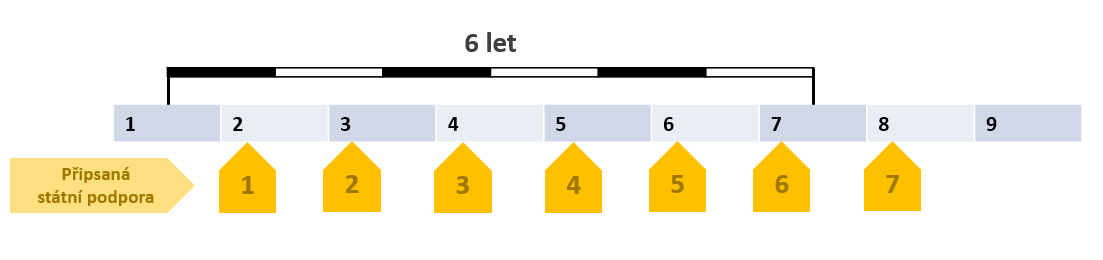

Je tedy bonus ve výši státní podpory účinnou náhradou za nižší státní podporu? V podstatě ano. Jediným omezením je délka jeho poskytování, která je limitována šesti roky. V praxi totiž i při šestiletém spoření klient dostane sedm státních podpor. Je to způsobeno tím, že v prvním kalendářním roce spoří několik měsíců, nikoli celý rok. Následuje pět let, které absolvuje celé. A v posledním (již sedmém) kalendářním roce spoří opět několik měsíců, které chybí z prvního roku. Takže šestiletá doba spoření (72 měsíců) zasahuje do sedmi kalendářních let. A státní podpora náleží za každý, i neúplný, kalendářní rok (viz též podrobný článek o státní podpoře). Bonusů je ale možno získat nejvýše šest za prvních šest kalendářních let – včetně neúplného roku prvního. Bonus tedy nenahradí celé snížení státní podpory, ale drtivou většinu ano – zhruba 86 %.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Bonus má jednu skrytou výhodu navíc

Časové omezení bonusu na prvních šest let spoření je jistým omezením. Na druhou stranu má bonus ve výši státní podpory jednu výhodu – z bonusu lze získat státní podporu, zatímco ze státní podpory nikoli.Státní podpora se počítá jako 5 % z takzvaného základu pro výpočet státní podpory. Do tohoto základu se započítávají:

- vklady snížené o poplatky,

- úroky (po zdanění) a

- prémie a bonusy od stavební spořitelny.

Kolik dávat měsíčně na stavební spoření? 1700 Kč je dobrý základ!

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Rozhodující je celkový výnos

Jakkoli je přínos bonusu důležitý, stále se jedná pouze o jednu z komponent celkového výnosu. Stavební spořitelny dnes nabízejí celou řadu dalších bonusů a prémií a bez výpočtu nelze říci, která z nabídek vychází nejlépe. Řešením je srovnávač stavebního spoření na tomto webu, který zahrnuje všechny aktuální marketingové akce, bonusy a prémie. Do výpočtu zahrne i poplatky a daň z úroků, takže velmi přesně spočítá, jak výhodný je ten či onen tarif. Navíc umožní spočítat výnos nejen při obligátním spoření 1700 Kč měsíčně, ale i při jiných úložkách, včetně prvního mimořádného vkladu.

Autor: Petr Kielar

Komentáře (0) ke článku

Bonus ve výši státní podpory nebo zdvojnásobení státní podpory?