Máte více smluv o stavebním spoření se státní podporou?

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Souběh více smluv se státní podporou je možný

Od roku 2004 je možno žádat o státní podporu na více smluv o stavebním spoření současně. To však neznamená, že je možno získat vyšší státní podporu. Jeden klient může získat nejvýše 2 000 Kč státní podpory ročně, tuto částku však může získat rozdělenou na více smluv.O tom, jakou částku státní podpory dostane klient na konkrétní smlouvu, rozhoduje zákon. Ten říká (§ 10 odst. 3):

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Příklad – následná smlouva

Nejčastěji vzniká souběh smluv o stavebním spoření při ukončování jedné smlouvy a uzavírání smlouvy nové. Když ukončujeme smlouvu o stavebním spoření, stavební spořitelna nám zpravidla nabídne uzavření nové smlouvy (tzv. následná smlouva). Pak tedy v části roku existuje stará smlouva, která je ukončována (např. od ledna do října), a v jiné části roku (např. od října do prosince) je platná smlouva nová.Z hlediska státní podpory se posuzuje současná existence dvou (nebo více) smluv v daném kalendářním roce. K souběhu tedy dojde i tehdy, když jednu smlouvu ukončíme v lednu a druhou (novou) uzavřeme až v prosinci.

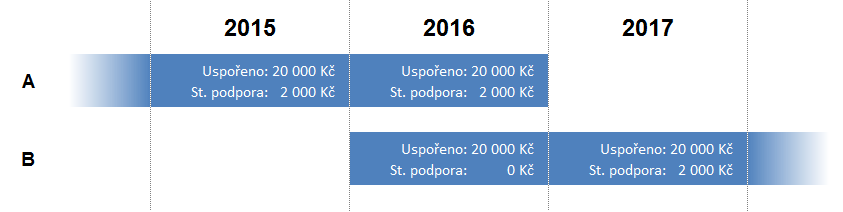

Na následujícím obrázku máme typický příklad následné smlouvy. Smlouva A byla uzavřena v roce 2010 a klient na ni ukládá 20 000 Kč ročně. V roce 2016 je smlouva A ukončena a klient uzavře novou smlouvu B, na kterou ukládá také 20 000 Kč ročně. K souběhu dojde v roce 2016, kdy klient dostane státní podporu 2 000 Kč na starší smlouvu A. Tím se jeho nárok na státní podporu za rok 2016 vyčerpá a na smlouvu B státní podporu za rok 2016 nedostane. V roce následujícím však na smlouvu B získá opět plnou státní podporu.

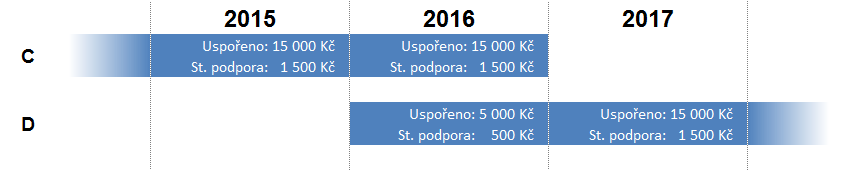

Na dalším obrázku máme podobnou situaci s tím rozdílem, že klient spoří méně. Na starší smlouvu C ukládá 15 000 Kč měsíčně a smlouvu vypoví v roce 2016. Ve stejném roce uzavře následnou smlouvu, na kterou vloží nejprve 5 000 Kč (za chvíli uvidíme proč), a od roku 2017 spoří pravidelně opět 15 000 ročně. Souběh státní podpory nastane v roce 2016, kdy na starší smlouvu C klient získá státní podporu 1 500 Kč (10 % z 15 000 Kč). Tím nevyčerpal svůj nárok na státní podporu a zbývajících 500 Kč může získat na další smlouvě. A protože na smlouvu D uložil v roce 2016 přesně 5 000 Kč, získá zbývajících 500 Kč státní podpory na tuto novou smlouvu. V roce 2016 tedy získá státní podporu ve výši 2 000 Kč rozdělenou na dvě smlouvy.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Smlouvy nemusí být u jedné stavební spořitelny

Je vidět, že v případě souběhu více smluv o stavebním spoření je přesné určení státní podpory poměrně náročné. Toto je navíc komplikováno skutečností, že jeden klient může mát více smluv u různých stavebních spořitelen. Toto je však záležitost Ministerstva financí, které nárok na státní podporu určuje. Pro klienta se nic nemění a vše co bylo uvedeno výše platí i tehdy, když jsou jednotlivé smlouvy u různých stavebních spořitelen.

Autor: Petr Kielar