V říjnu se vyplatí splatit hypotéku stavební spořitelny, které do fixace zbývá 3 až 5 let

Výpočty jsou provedeny pomocí kalkulátoru náhrady za předčasné splacení úvěru. Ukazuje se, že existují překvapivě vysoké rozdíly mezi výší náhrady u stavebních spořitelen a ostatních bank. Náhrady se významně liší také pro různé doby fixace úrokové sazby. Příčinou je zvolená koncepce zákona.

Úplné informace najdete na stavebky.cz

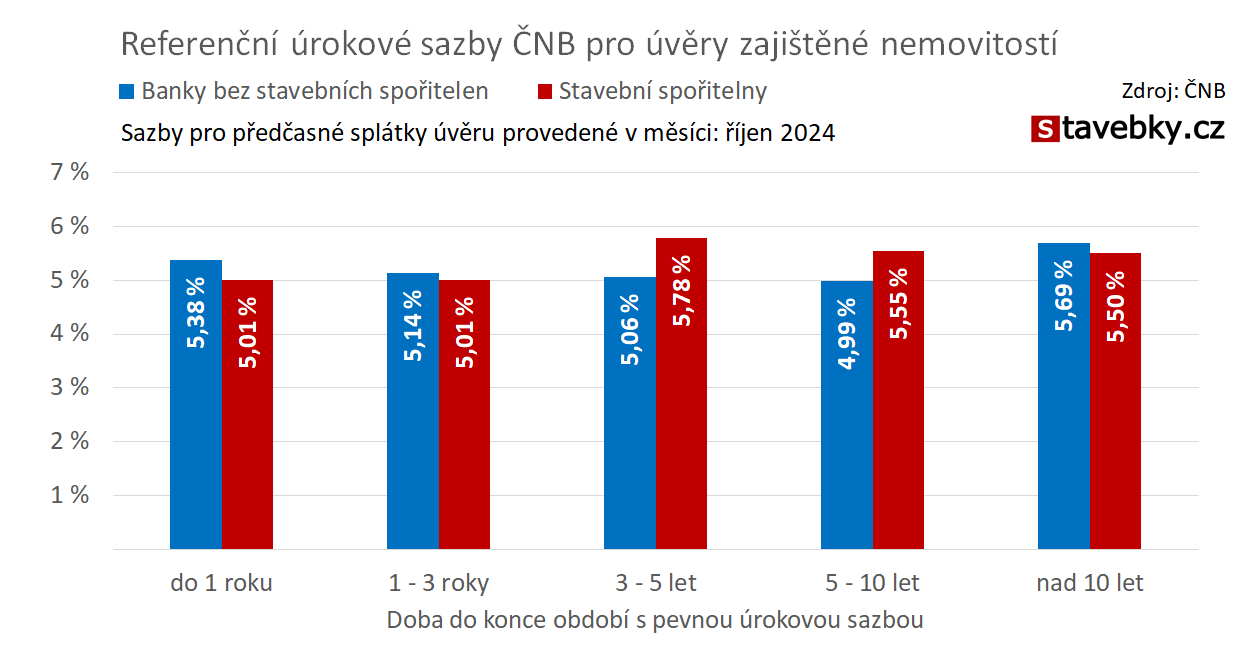

Úvěry zajištěné nemovitostí

Podívejme se nejprve, jak vypadají referenční sazby pro úvěry zajištěné nemovitostí, tedy hypotéky. V říjnu budou mít levné splacení úvěru především klienti stavebních spořitelen kteří mají hypotéku a do konce fixace úrokové sazby jim zbývají 3 roky nebo více. Referenční sazba pro tyto úvěry je poměrně vysoká, což znamená nízkou náhradu za předčasné splacení. Nejlépe na tom budou dlužníci, kterým do konce fixace zbývá 3 až 5 let. Pro ně má říjnová referenční sazba hodnotu 5,78 % což znamená, že když je jejich úvěr úročen sazbou nejvýše 5,78 %, zaplatí za předčasné splacení maximálně 1000 Kč. Naopak čím více překročí úroková sazba jejich úvěru hranici 5,79 %, tím vyšší náhradu zaplatí. Pro srovnání: u banky která není stavební spořitelnou je referenční sazba významně nižší, a to 5,06 %. Co to znamená, je vidět na následujícím příkladu.

Klient stavební spořitelny má hypotéku ve výši 3 mil. Kč s úrokovou sazbou 5,70 % a do konce fixace úrokové sazby mu zbývá 40 měsíců. Když v říjnu letošního roku svůj úvěr předčasně splatí, nezaplatí nic. Úvěr může splatit zdarma. Kdyby měl ale stejný úvěr u banky která není stavební spořitelnou, zaplatil by náhradu ve výši 30 000 Kč.

Za pozornost stojí referenční sazba pro bankovní hypotéky, u kterých do konce fixace zbývá více než 10 let. Úvěrů s takto dlouhou fixací úrokové sazby je velmi málo a díky tomu jejich referenční sazba velmi kolísá. Zatímco v září byla 5,18 %, v říjnu vyskočila na 5,69 %. To je navýšení o více než polovinu procentního bodu za jediný měsíc! Tak rychlý růst úrokových sazeb není pravděpodobný, nehledě na to, že v letošním roce mají úrokové sazby naopak klesající tendenci. Takový skok lze vysvětlit pouze tím, že jsou referenční sazby počítány z malého počtu úvěrů. Potom k vychýlení stačí třeba jediný úvěr s neobvyklou úrokovou sazbou.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

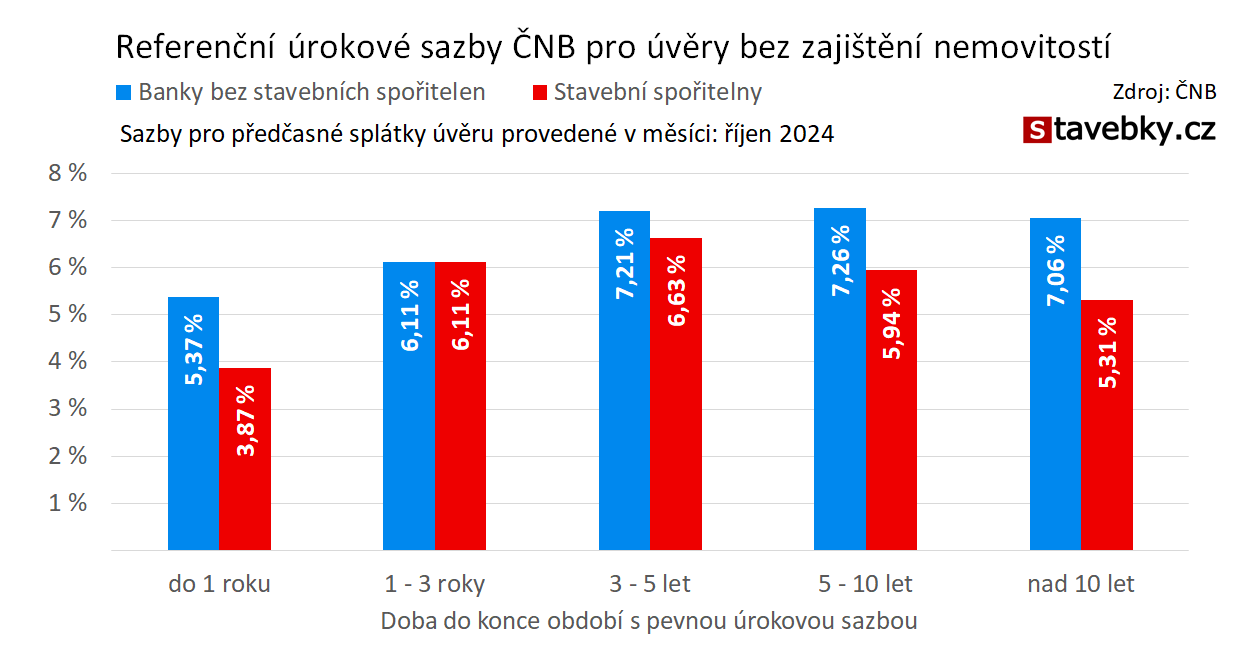

Splacení nezajištěných úvěrů se prodraží klientům stavebních spořitelen

Zcela odlišná je situace úvěrů na bydlení, které nejsou zajištěné zástavním právem k nemovitosti. Zde jsou referenční sazby pro bankovní úvěry podstatně vyšší, než pro úvěry stavebních spořitelen. Pouze pro úvěry se zbývající dobou fixace 1 – 3 roky je referenční sazba pro oba poskytovatele úvěrů stejná. Pro všechny ostatní intervaly jsou na tom lépe dlužníci bank, které nejsou stavebními spořitelnami. Referenční sazby bank jsou vyšší o 0,5 až 1,8(!) procentního bodu.

Klient banky, která není stavební spořitelnou, má úvěr bez zajištění nemovitostí ve výši 1 mil. Kč s úrokovou sazbou 7,1 % a do konce fixace úrokové sazby mu zbývá 40 měsíců. Když v říjnu letošního roku svůj úvěr předčasně splatí, nezaplatí nic. Úvěr může splatit zdarma. Kdyby měl ale stejný úvěr u stavební spořitelny, zaplatil by náhradu ve výši 10 000 Kč.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Jak fungují referenční sazby

Podle zákona o spotřebitelském úvěru zveřejňuje ČNB každý měsíc referenční úrokové sazby, podle kterých poskytovatelé úvěrů počítají výši náhrady za předčasné splacení úvěru. Referenční sazba se počítá jako průměr úrokových sazeb úvěrů poskytnutých v minulosti, přičemž se úvěry posuzují odděleně podle zajištění, typu poskytovatele a doby fixace úrokové sazby. Celkem existuje 20 referenčních sazeb pro 20 skupin úvěrů. Velký počet skupin znamená, že v každé skupině je malý počet úvěrů a výsledná referenční sazba tedy může výrazně kolísat. To se pak projeví i ve výši náhrady, kterou spotřebitel platí za předčasné splacení úvěru.Výše náhrady závisí na rozdílu mezi původní úrokovou sazbou úvěru a příslušnou referenční sazbou. Když je referenční sazba stejná nebo vyšší, než sazba splaceného úvěru, je výše náhrady nejvýše 1000 Kč, případně je splacení úvěru zcela zdarma. Naopak, čím je referenční sazba nižší, než sazba splaceného úvěru, tím je náhrada za předčasné splacení vyšší. Výše náhrady však nesmí překročit limit 0,25 % za každý načatý rok do konce období s pevnou úrokovou sazbou, nejvýše však 1 % z výše provedené splátky. Samotný výpočet je komplikovaný, je však možno použít kalkulátor pro výpočet náhrady za předčasné splacení úvěru.

Autor: Petr Kielar

Komentáře (2) ke článku

V říjnu se vyplatí splatit hypotéku stavební spořitelny, které do fixace zbývá 3 až 5 let

Napsat komentář

Pěkná teorie, ale v praxi se tohle zatím bude týkat naprosto mizivé množství úvěrů. Protože na skoro všechny se zatím vztahují pravidla předčasného splacení platná do 31.8.2024, tedy administrativní poplatky okolo 1 tis. za předčasné splacení.

Pouze nové úvěry sjednané od 1.9.2024 nebo hypotéky, kterým skončily fixace po tomto datu budou mít tato nová pravidla. A málokdo s novým úvěrem v září bude hned v říjnu chtít úvěr předčasně splatit. I když i podobný případ jsem v minulosti zažil. Spíš může nastat situace, že někomu bude končit v září fixace a bude chtít refinancovat do jiné banky, jenže něco se u nové banky zadrhne a bude muset mít vyčíslení až v říjnu. Pro takové smolaře může být článek užitečný.

Dobrá poznámka! Přidal jsem do textu box který upozorňuje na omezený rozsah úvěrů, na které se novela zákona vztahuje.

Děkuji.