Umíte spočítat hodnotící číslo na prstech jedné ruky?

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Kdy mi bude přidělen úvěr?

Nedávno se však na diskusním fóru objevil příspěvek, kde se tazatelka ptá, kdy splní podmínku hodnotícího čísla a získá nárok na úvěr ze stavebního spoření, protože splácí překlenovací úvěr (meziúvěr) u ČMSS. Pravděpodobně četla článek o tom, jak je možno urychlit splácení překlenovacího úvěru a zajímala se o podrobnosti. O svém účtu stavebního spoření uvedla několik číselných informací a shodou okolností napsala právě tolik, aby bylo možno budoucí okamžik přidělení alespoň přibližně odhadnout.Pro přesný výpočet by bylo potřeba celá řada údajů o uzavřené smlouvě, ale tazatelka napsala přibližně toto:

- Smlouva je u ČMSS, takže pro přidělení je vyžadováno hodnotící číslo nejméně 64,

- pro přidělení je potřeba naspořit 40 % cílové částky,

- cílová částka: 1,2 mil. Kč,

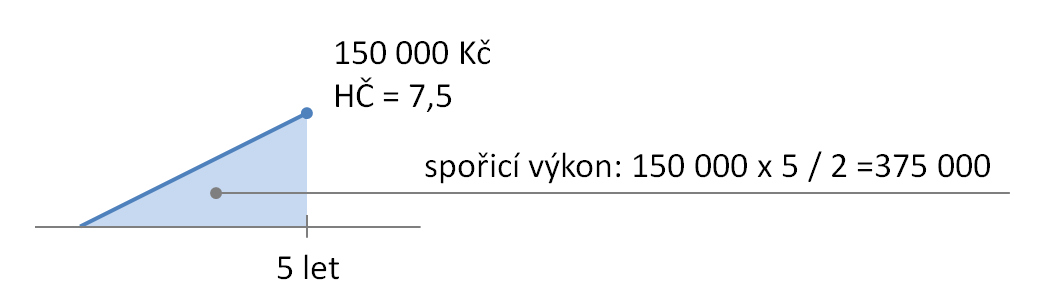

- za 5 let je naspořeno 150 tis. Kč a

- hodnotící číslo po pěti letech spoření je 7,5.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Hodnotící číslo je úměrné spořicímu výkonu

Hodnotící číslo, i když má u jednotlivých stavebních spořitelen různé pojmenování, má vždy stejný účel, a tím je měření spořicího výkonu, tedy toho, jak dlouho a jak intenzivně klient spoří. Když na účet vložíme pět korun a necháme je na účtu jeden rok, získáme tím výkon 5×1 = 5. Úplně stejný výkon získáme, když jednu korunu uložíme na pět let. Je to podobné jako s úroky. Spořicí výkon (nebo úrok) je tím vyšší, čím vyšší částku vložíme a čím déle ji na účtu necháme. A jak si tedy spořicí výkon představit? Jednoduše – jako plochu pod křivkou zůstatku.Podívejme se na hodnoty, která nám poslal tazatelka: za pět let naspořila 150 tis. Kč. Když budeme předpokládat, že spořila pravidelně, měsíčně, pak můžeme rostoucí naspořenou částku přibližně nahradit rovnou čarou. Ve skutečnosti se zůstatek na účtu mění skokově několikrát do roka a naspořená částka roste obvykle rychleji než lineárně, ale chyba, kterou se tímto zjednodušením dopustíme, není pro naše účely zásadní.

Když si takto zjednodušíme práci, není již složité spočítat spořicí výkon za pět let. Buď si vzpomeneme na vzoreček plochy trojúhelníka ze základní školy, nebo si odvodíme, že je to polovina plochy obdélníka o stranách 5 let a 150 tis. Kč, takže spořicí výkon tazatelky za prvních pět let činí 375 000 Kč×rok.

Úplné informace najdete na stavebky.cz

Konstanta úměrnosti

Nyní tedy víme, že za pět let činí spořicí výkon 375 000 a také víme, že hodnotící číslo za stejnou dobu dosáhlo hodnoty 7,5. Jednoduchým vydělením tedy zjistíme, že hodnotící číslo je 50 000× menší než spořicí výkon. Tedy:Hodnotící číslo = spořicí výkon / 50 000

Tím jsme získali vztah mezi hodnotícím číslem a spořicím výkonem pro daný konkrétní příklad Pozor, nalezený koeficient (50 000) skutečně platí pouze pro danou kombinaci tarifu a cílové částky. V jiném tarifu, nebo s jinou cílovou částkou bychom došli k odlišnému číslu! . Hodnotící číslo je totiž u většiny stavebních spořitelen přímo závislé na spořicím výkonu. Jedinou výjimkou je Buřinka, která počítá hodnotící číslo poněkud odlišným způsobem. U všech ostatních Analogický postup bude fungovat i u tarifů již neexistující HYPO stavební spořitelny, jejíž klienti přešli pod Raiffeisen stavební spořitelnu. Platí také pro klienty Modré pyramidy, kteří uzavřeli smlouvu o stavebním spoření předtím, než MPSS hodnotící číslo přestala používat. stavebních spořitelen však můžeme tento postup použít. Číslo 50 000 které jsme našli neplatí univerzálně, závisí na řadě parametrů, které neznáme, protože nám je tazatelka nesdělila, Ale tímto jednoduchým trikem se nám podařilo obejít nedostatek informací a dostali jsme se k tomu, co potřebujeme pro další krok.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Jaké bude hodnotící číslo v dalších letech?

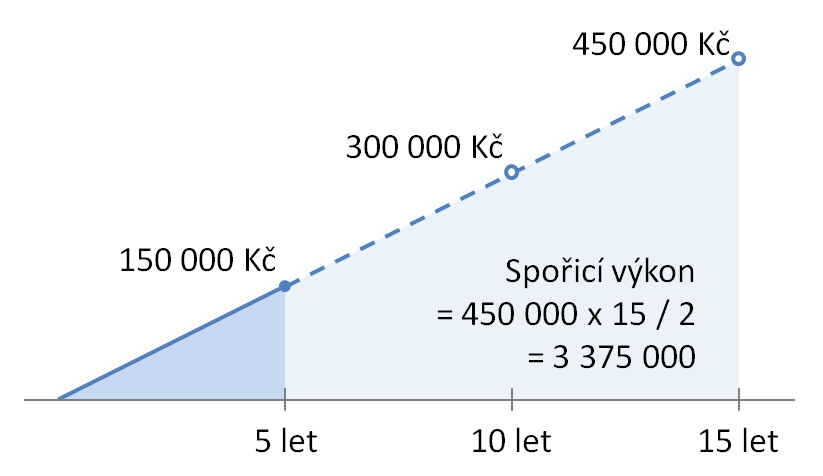

I tady nám náhoda vytvořila situaci, kterou si zjednodušíme výpočet. Můžeme totiž vývoj naspořené částky extrapolovat do budoucnosti následující úvahou: když za pět naspoříme 150 tis. Kč, tak za 10 let to bude 300 tis. Kč a za 15 let opět o 150 tisk. Kč více, tedy 450 tis. Kč. Tato úvaha opět předpokládá, že naspořená částka roste lineárně, což není tak docela pravda. Ale pokud jsou úroky z vkladů hodně nízké, není tato chyba příliš velká. A kromě toho – lepší informace nemáme.takže vyjdeme z předpokladu, že vše půjde dál stejně jako v prvních pěti letech. Po patnácti letech bude na účtu 450 tis. Kč, což je téměř 40 % z 1,2 mil. Kč je přesně 480 tis. Kč. 40 % z cílové částky. Zkusíme tedy spočítat, jaké by bylo hodnotící číslo po 15 letech spoření. To už je ale jednoduché. Spočítáme spořicí výkon a už víme, že když spořicí výkon vydělíme číslem 50 000, dostaneme hodnotící číslo.

Spořicí výkon po 15 letech bude 3 375 000 Kč×rok, takže hodnotící číslo bude 67,5. A máme to! Protože ČMSS požaduje pro přidělení dosažení hodnotícího čísla nejméně 64, bude tato podmínka po 15 letech splněna, dokonce lehce překročena. Pokud by nás zajímalo přesné číslo, dalo by se zjistit pomocí trojčlenky, ale není potřeba pouštět se do takto krkolomných výpočtů. Vzhledem k řadě zjednodušení, kterých jsme se dopustili, nemá smysl usilovat o naprostou přesnost Trojčlenkou bychom zjistili, že hodnotícího čísla 64 bude dosaženo za 14,6 roku. .

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Co tento výsledek znamená?

Důležitější je promyslet, jak s výsledkem naložíme. Pokud by spoření pokračovalo dál stejným způsobem, trvalo by ještě 10 let, než bude splněna podmínka hodnotícího čísla. Protože tazatelka má zájem o dřívější splacení úvěru a zřejmě má nějaké peníze k dispozici, je možno doporučit jednorázový mimořádný vklad, případně zvýšit intenzitu spoření.Nejrychleji dosáhneme přidělení tím, že na účet stavebního spoření vložíme jednorázově větší částku. Pokud bychom dnes vložili 330 tis. Kč a pak už nespořili nic, zkrátila by se celková doba spoření z 15 na 11 let. Dalšího zkrácení čekací doby bychom mohlo dosáhnout vložením ještě vyšší částky.

Zde je potřeba připomenou, že peníze vložené na účet stavebního spoření se neztratí. Naopak. Kromě toho, že nám zkrátí čekací dobu na úvěr ze stavebního spoření (a tím také ušetří úroky z překlenovacího úvěru), se také zhodnotí. Nevíme jak, protože tazatelka neuvedla, jakou sazbou jsou úročeny vklady na účtu stavebního spoření. Ale protože jde o smlouvu uzavřenou v roce 2012, budou vklady úročeny sazbou nejméně 1 %, možná i více. Není to mnoho, ale lepší sazbu bychom dnes hledali velmi těžko.

Nejrychlejšího přidělení bychom dosáhli vložením takového vkladu, abychom téměř naspořili cílovou částku. Jakmile je na účtu více než 40 % cílové částky, změní se vztah mezi spořicím výkonem a hodnotícím číslem takto

Hodnotící číslo = f × spořicí výkon / 50 000

kde

f = naspořená částka / 480 000, nejvýše však 2

Tento „urychlovací faktor“ má ve svém vzorci pro výpočet hodnotícího čísla nejen ČMSS, ale také Raiffeisen a dříve Smlouvy uzavřené v tarifu ALFA (od 9. 4. 2017) již nemají hodnotící číslo, pro přidělení cílové částky stačí naspořit 25 % cílové částky a splnit zákonem předepsanou dvouletou dobu spoření. i Modrá pyramida Tím se už ale celý výpočet komplikuje a v dnešním povídáním jsem chtěl ukázat, že i na pohled složité výpočty se dají hodně zjednodušit – byť za to zaplatím nižší přesností.

Autor: Petr Kielar