Modrá pyramida zcela mění nabídku

Úplné informace najdete na stavebky.cz

ALFA už není jen první písmeno abecedy

Většina úvěrů, které dnes stavební spořitelny poskytují, jsou úvěry překlenovací. To je dáno nejen aktuální hladinou extrémně nízkých úrokových sazeb, ale také neochotou klientů plánovat financování svých bytových potřeb s dostatečným předstihem. To pravděpodobně vedlo MPSS k pragmatickému rozhodnutí podřídit vše překlenovacím úvěrům. Od 7. 4. 2017 tedy zavádí jediný tarif nazvaný ALFA s následujícími vlastnostmi:- úroková sazba z vkladů: 0,5 % p. a.

- úroková sazba úvěru ze stavebního spoření: 3,49 %

- měsíční splátka úvěru ze stavebního spoření bude 0,9 % cílové částky

- poplatky stejné jako doposud, tedy 1 % cílové částky za uzavření smlouvy a 25 Kč měsíčně za vedení účtu

- pro poskytnutí úvěru ze stavebního spoření je potřeba naspořit 25 % cílové částky a spořit alespoň 24 měsíců.

Pro klienty, kteří mají zájem o překlenovací úvěr, je zrušení podmínky hodnotícího čísla výhodné. Zkrátí se jim totiž období, po které platí úroky z překlenovacího úvěru a zároveň musí dospořovat na svůj účet stavebního spoření. Pro klienty, kteří mají zájem o úvěr ze stavebního spoření je to paradoxně o něco složitější. Mohou si sice lépe naplánovat své financování a mohou úvěr získat relativně snadno a brzo, ale je tedy jeden háček: podle nových všeobecných obchodních podmínek musí svůj zájem o úvěr projevit během poměrně krátké doby. Nárok na úvěr je jim zajištěn pouze po dobu čtyř týdnů; po uplynutí této lhůty nárok na úvěr ze stavebního spoření zaniká. Klient sice úvěr ze stavebního spoření může dostat i později, ale stavební spořitelna již není zavázána tento úvěr poskytnout. Jde o zcela nový koncept a někdy později se k němu jistě vrátím.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Akce, akce, akce…

Bez akčních nabídek dnes obchodníci neumí žít a proto i Modrá pyramida zachovává dosavadní akční nabídky na spoření. Zde se nic nemění, takže jen pro pořádek:- Moudré spoření znamená úrokový bonus 0,5 % z vkladů po dobu prvních 6 let spoření pro vklady do 300 000 Kč, pokud klient pravidelně spoří alespoň 6 let a nečerpá úvěr.

- Mopísek znamená nulový poplatek za uzavření smlouvy o stavebním spoření pro klienty do 10 let (včetně) a úrokový bonus stejný jako v případě Moudrého spoření. Smlouva o stavebním spoření však musí mít cílovou částku nejvýše 150 000 Kč.

- Mopy junior znamená poloviční poplatek za uzavření smlouvy o stavebním spoření pro klienty od 11 do 21 let (včetně) a úrokový bonus stejný jako v případě Moudrého spoření. Smlouva o stavebním spoření však musí mít cílovou částku nejvýše 150 000 Kč.

- Spoření třetího věku nabízí nulový poplatek za uzavření smlouvy o stavebním spoření pro klienty od 55 let a úrokový bonus stejný jako v případě Moudrého spoření. Smlouva o stavebním spoření však musí mít cílovou částku nejvýše 200 000 Kč. V rámci této akce je možno smlouvu o stavebním spoření ukončit po třech letech spoření bez poplatku za předčasné ukončení smlouvy, nicméně za ceny ztráty státní podpory i úrokového bonusu.

Aktuální srovnání stavebního spoření

Úplné informace najdete na stavebky.cz

Vše pro překlenovací úvěry

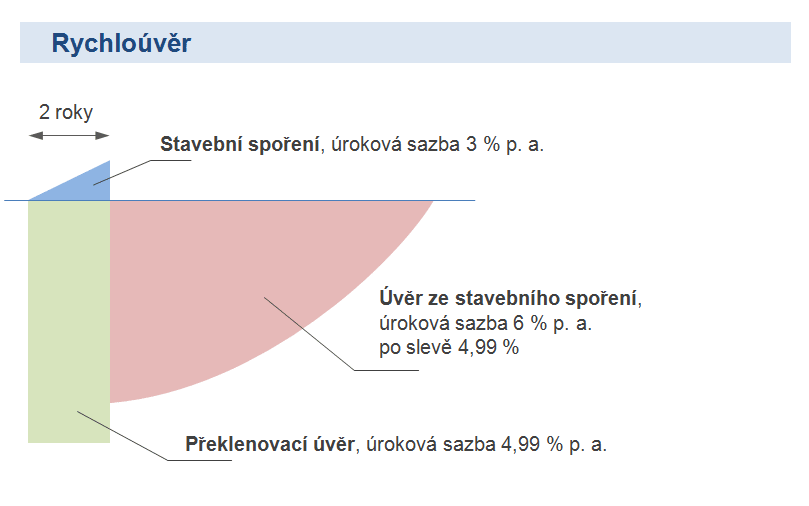

Tarif ALFA však není jedinou inovací, se kterou Modrá pyramida přichází. Zásadní změnou je i koncepce překlenovacích úvěrů a jejich navázání na tarify stavebního spoření. A opět to vypadá na první pohled nenápadně. Základní struktura překlenovacích úvěrů je stejná:- Rychloúvěr je překlenovací úvěr poskytovaný bez zajištění zástavním právem k nemovitosti, je tedy alternativou ke klasickým spotřebitelským úvěrům.

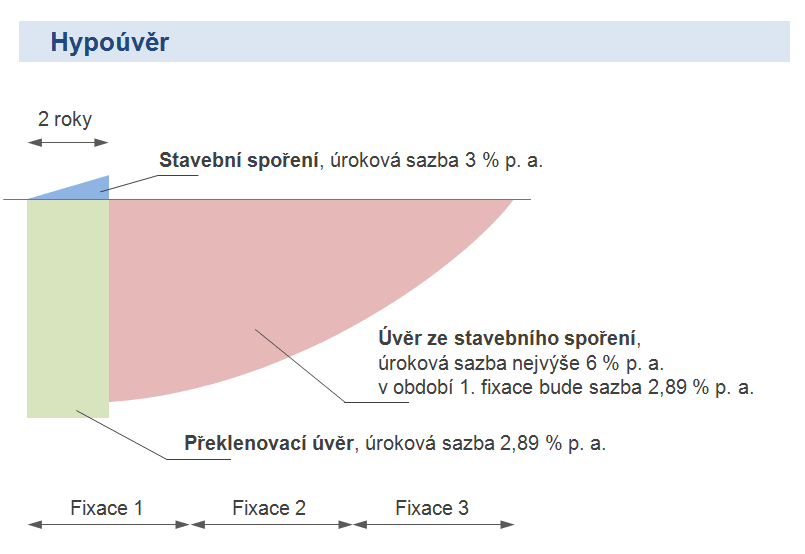

- Hypoúvěr má naopak konkurovat hypotékám. Jde o překlenovací úvěr zajištěný zástavním právem k nemovitosti.

- Vklady na účtu stavebního spoření se budou úročit sazbou 3 % p. a.,

- sazba úvěru ze stavebního spoření bude 6 % p. a., nicméně

- MPSS poskytne na úvěr ze stavebního spoření slevu z úrokové sazby, takže úvěr ze stavebního spoření bude po určitou dobu úročen stejnou sazbou, jako překlenovací úvěr,

- splátka úvěru ze stavebního spoření bude nově nastavena tak, aby byla stejná jako celkové platby klienta ve fázi překlenovacího úvěru, tedy součet měsíčního úroku z překlenovacího úvěru a částky dospořování na účet stavebního spoření

- přidělení cílové částky, kterým dojde k přechodu překlenovacího úvěru na úvěr ze stavebního spoření, nastane 24 měsíců po uzavření smlouvy o stavebním spoření.

Na druhé straně ale MPSS poskytne klientovi určitou slevu, takže úvěr ze stavebního spoření nakonec nebude úročen takto vysokou úrokovou sazbou. Proč takové složitosti? Výše této slevy již bude záviset na rozhodnutí stavební spořitelny! Nejde o nic nového, podobný trik využívá již delší dobu Buřinka. Jednotlivé překlenovací úvěry dnes vypadají následovně.

Rychloúvěr

4,99 % je úroková sazba, kterou MPSS nabízela i dříve v rámci „akčních nabídek“. Nabízí se proto porovnat výsledek nového a starého Rychloúvěru při této úrokové sazbě. Ukazuje se, že výsledek je pro klienta příznivý. Zatímco starý Rychloúvěr měl čistou úrokovou sazbu 5,231 %, po úpravě je to jen 5,098 %. To znamená příjemný pokles o 0,133 %

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Hypoúvěr

U Hypoúvěru je požadováno zajištění zástavním právem k nemovitosti a doba splatnosti může být až 30 let. Nově je úroková sazba závislá nejen na hodnotě Loan-To-Value (LTV), ale i na délce fixace úrokové sazby. Aktuálně nabízí Modrá pyramida výběr ze tří možností, úrokovou sazbu je možno fixovat na 3, 5 nebo 10 let.

| Fixace (roky) | 3 | 5 | 10 |

| LTV do 80 % | 2,89 % | 2,89 % | 3,09 % |

| LTV 80 – 90 % | 3,69 % | 3,69 % | 3,89 % |

Stejně jako dříve, i dnes je možno úrokové sazby snížit až o 0,6 %, pokud klient využije produktů mateřské Komerční banky.

Základní sazby pro tří a pětiletou fixaci jsou stejné jako dosavadní sazby, můžeme tedy opět porovnat, jak se všechny tyto novinky promítnou do výsledné čisté úrokové sazby. A výsledek je opět pozitivní. Úpravami dojde při stejné úrokové sazbě překlenovacího úvěru k poklesu čisté úrokové sazby o téměř polovinu procentního bodu, takže milionový Hypoúvěr s pětiletou fixací vyjde na 2,817 %.

Jedinou nevýhodou je skutečnost, že po ukončení fixace nám může MPSS nabídnout novou sazbu, které může být až 6 %. Klasický překlenovací úvěr nabízený dříve nám nabízel jistotu úvěru ze stavebního spoření s podstatně nižší sazbou. Ale tak už to chodí, nic není zadarmo.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Co z toho všeho vyplývá

Spoření

Pro klienty, kteří chtějí se pouze spořit a zhodnocovat své úspory se nic nemění. Úrokové sazby i poplatky zůstávají stejné a jsou dnes mezi stavebními spořitelnami nejnižší (300 Kč ročně). Zachovány zůstávají i různé bonusy pro spoření, díky kterým je Modrá pyramida dlouhodobě na předních příčkách žebříčku nejvýhodnějšího stavebního spoření.Aktuální srovnání tarifů pro spoření

Úvěry ze stavebního spoření

Velkou změnu zaznamenají klienti, kteří chtějí využít úvěr ze stavebního spoření. Pokud si dokážou své financování přesně naplánovat předem, je to změna k lepšímu, protože zrušení hodnotícího čísla takové plánování podstatně usnadní a hlavně: čekací doba na úvěr ze stavebního spoření se podstatně zkrátí. Složitější to bude u klientů, kteří úvěr neplánují předem. Přísné termíny pro podání žádosti o úvěr mohou způsobit, že o svůj nárok na úvěr ze stavebního spoření přijdou. To neznamená, že jim stavební spořitelna úvěr neposkytne. Ale již zde nebude nárok na úvěr a rozhodnutí bude na stavební spořitelně, která bude moci poskytnutí úvěru podmínit například změnou úrokové sazby.Aktuální srovnání úvěrů ze stavebního spoření

Překlenovací úvěry

Většina klientů však používá spíše překlenovací úvěry. Modrá pyramida přichází s novinkou, kdy na jedné straně poskytne klientům výhodu (přidělení úvěru ze stavebního spoření již za dva roky), ale na druhé straně si otevře cestu ke zvýšení úrokové sazby v budoucnu. V případě Rychloúvěru bude dopad na klienta většinou pozitivní, protože úrokové sazby jsou sjednány po celou dobu splatnosti a výsledný úvěr je levnější (měřeno čistou úrokovou sazbou). U Hypoúvěru sice také dojde ke zlevnění, ale „pouze“ na dobu první fixace. Překlenovací úvěry Modré pyramidy tím ztrácejí charakter překlenovacích úvěrů a svou volností v nastavení úrokových sazeb se blíží spíše ke klasickým hypotéčním úvěrům.Aktuální srovnání překlenovacích úvěrů

Autor: Petr Kielar