Stavební spoření pro děti – přehled

9.11.2014 | Téma děti a stavební spoření patří se dnes diskutuje velmi často. Na jedné straně se v letošním roce zpřísnily podmínky pro ukončování smluv nezletilých, na straně druhé stavební spořitelny nabízejí nejrůznější akční nabídky, které mají zájem o dětské smlouvy zvýšit.

Smlouvy o stavebním spoření uzavřené jménem dítěte mají dnes jednu nevýhodu. Smlouvu nemohou za nezletilého ukončit jeho rodiče; k ukončení je nutné rozhodnutí soudu. K dispozici je podrobný popis postupu, jak žádat o udělení souhlasu s právním jednáním za nezletilého. I když se jedná o relativně jednoduché podání, nepochybně je to komplikace, které se mnozí raději vyhnou. Alternativním řešením je vyčkat, až nezletilé dítě dospěje. Po dosažení plnoletosti může o svých záležitostech dítě (tedy už dospělý) rozhodovat samo (tedy sám).

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Co nabízejí stavební spořitelny?

Stavební spořitelny jsou si nepochybně vědomy všech problémů, které s sebou stavební spoření dětí přináší. Proto se snaží nabídnout něco navíc, aby výhodnějšími podmínkami kompenzovaly komplikace, které současné zákony přinášejí. Zpravidla jde o bonus, který zčásti nebo zcela kompenzuje poplatek za uzavření smlouvy. Tento poplatek činí 1 % z cílové částky, takže se jedná o nezanedbatelnou položku. Společná je také také podmínka, aby smlouva trvala nejméně šest let. To nebývá problém, protože v opačné případě ztrácí smlouva nárok na státní podporu.O výhodnosti nabídky rozhoduje nejen výše bonusu, ale také úročení účtu, poplatky a podobně. Rozhodujícím kritériem je celkové zhodnocení vkladů. Připravené porovnání předpokládá, že účet bude používán pouze ke spoření se státní podporou, přičemž na účet budou po dobu šesti let poukazovány pravidelné měsíční vklady ve výši 1700 Kč. To je často využívaný způsob, který umožňuje optimálně čerpat výhodnou státní podporu.

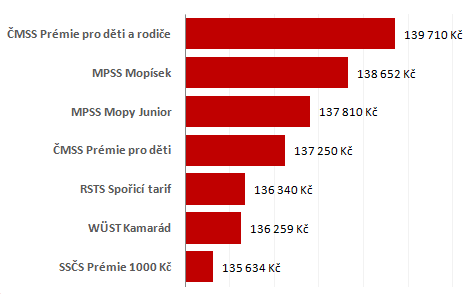

Pro každou nabídku je vypočítána hodnota naspořené částky po šesti letech spoření, a to při započtení všech poplatků, daní i státní podpory. Kromě naspořené částky je v následující tabulce zobrazena i čistá úroková sazba, která ukazuje, jak vysokou úrokovou sazbu by musel mít účet, který by zhodnotil vklady stejným způsobem bez poplatků, daní i státní podpory.

| Spořitelna | Nabídka | Naspořeno | ČUSČistá úroková sazba (ČUS) je sazba, kterou by musel být úročen účet bez poplatků, daní a státní podpory, aby dosáhl stejného zhodnocení vkladů Podrobněji o čisté úrokové sazbě |

| ČMSS | Prémie pro děti a rodiče | 139 710 Kč | 4,37 % |

| Pro děti mladší 18 let, současně musí uzavřít smlouvu i jeden z rodičů. Smlouva je v programu Pravidelné spoření. |

|||

| MPSS | Mopísek | 138 652 Kč | 4,12 % |

| Pro děti do 10 let (včetně), cílová částka nejvýše 150 tis. Kč. Smlouva využívá pásmové úročení. |

|||

| MPSS | Mopy Junior | 137 810 Kč | 3,92 % |

| Pro děti od 11 do 21 let (včetně), cílová částka nejvýše 150 tis. Kč. Smlouva využívá pásmové úročení. |

|||

| ČMSS | Prémie pro děti | 137 250 Kč | 3,79 % |

| Pro děti mladší 18 let. Smlouva je v programu Pravidelné spoření. |

|||

| RSTS | Spořicí tarif | 136 340 Kč | 3,58 % |

| Standardní nabídka bez omezení. | |||

| WÜST | Kamarád | 136 259 Kč | 3,56 % |

| Pro děti mladší 18 let, cílová částka musí být 150 nebo 300 tis. Kč. | |||

| SSČS | Prémie 1000 Kč | 135 634 Kč | 3,41 % |

| Pro děti do 15 let (včetně), cílová částka musí být nejméně 150 tis. Kč | |||

Úplné informace najdete na stavebky.cz

Českomoravská stavební spořitelna

Českomoravská stavební spořitelna (ČMSS) má nabídku sice nejsložitější, ale pro dětské klienty velmi výhodnou. Dětem mladším 18 let nabízí prémii ve výši poloviny poplatku za uzavření, nejvýše však 1000 Kč. Navíc, pokud smlouvu uzavře i jeden z rodičů, získá dítě další prémii, a to ve výši poplatku za vedení účtu. Poplatek za vedení účtu je u ČMSS 330 Kč ročně, a prémie je omezena na nejvýše sedm ročních poplatků.K tomu může být na smlouvu nárokován také bonus za Pravidelné spoření, který při spoření po dobu šesti let zvyšuje úročení vkladů o 0,3 %. Podmínkou je pravidelné spoření minimálně 0,5 % cílové částky měsíčně, což není nic nesplnitelného (podmínka se považuje za splněnou také tehdy, když klient spoří alespoň 2000 Kč).

Kombinace všech těchto bonusů a zvýhodnění umožňují dosáhnout čisté úrokové sazby 4,37 %, což je dnes maximum, které odpovídá naspořené částce 139 710 Kč. Podmínkou je ovšem je, aby současně s dítětem uzavřel smlouvu také jeden z rodičů. Protože uzavření smlouvy rodiče je spojeno s poplatky, nevyplatí se uzavírat další smlouvu účelově jen pro získání slevy. V takovém případě je lépe spokojit se s prostým bonusem pro děti, který umožňuje naspořit 137 250 Kč při čisté úrokové sazbě 3,79 %.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Modrá pyramida stavební spořitelna

Modrá pyramida stavební spořitelna (MPSS) nabízí dětem spoření Mopy Junior a Mopísek. Mopy Junior je pro mladé od 11 do 21 let (včetně), zatímco Mopísek je pro děti do deseti let věku (včetně). Toto věkové omezení znamená, že Mopísek není použitelný pro ty, kdo chtějí svým dětem založit smlouvu šest let před dosažením plnoletosti a vyhnout se tak problémům při ukončování smlouvy. Mopy Junior má 50% slevu na poplatku za uzavření a Mopísek má dokonce poplatek za uzavření odpuštěn zcela.Výše bonusu sice není omezena, ale je omezena cílová částka – ta může být v obou případech nejvýše 150 tisíc Kč.

Mopy Junior i Mopísek mohou navíc využít výhodného pásmového úročení, kdy vklady do 500 tisíc Kč jsou úročeny celkem 1,7 %. Podmínkou je pravidelné spoření 0,5 % cílové částky měsíčně, což není nijak zásadně omezující.

Díky vyšší hodnotě prémie vychází Mopísek lépe než Mopy Junior. Za šest let se s ním dá naspořit 138 652 Kč (čistá úroková sazba 4,12 %), zatímco Mopy Junior bude mít na svém účtu 137 810 Kč (3,92 %).

Je dobré vědět, že MPSS nabízí také Prémii 2000 Kč. To je prémie ve výši poplatku za uzavření smlouvy, nejvýše však 2000 Kč. Podmínkou pro získání prémie je vložit na účet alespoň 2000 Kč během prvních čtyř měsíců. Tato nabídka však nemůže být využita současně s Mopy Juniorem ani s Mopískem. Proto děti od 11 let tedy může být výhodnější namísto Mopy Juniora využít Prémii 2000, která nabízí prémii ve výši celého poplatku za uzavření. Mopísek vychází s Prémií 2000 nastejno, je však omezen maximální cílovou částkou 150 tis. Kč. Prémie 2000 tuto hranici nemá, omezená je pouze výše prémie. Pro vyšší cílové částky tedy může být Prémie 2000 výhodnější než Mopísek.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Raiffeisen stavební spořitelna

Raiffeisen stavební spořitelna (RSTS) jako jediná nemá žádnou speciální nabídku pro děti. Díky vysoké základní úrokové sazbě z vkladů 1,5 % (momentálně nejvyšší na trhu) je možno během šesti let i bez speciální nabídky naspořit 136 340 Kč (čistá úroková sazba 3,58 %).Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Stavební spořitelna České spořitelny

Stavební spořitelna České spořitelny (SSČS) nabízí pro děti do 15 let prémii ve výši 1000 Kč. Cílová částka musí být nejméně 150 tisíc Kč a na účet musí být během prvních tří měsíců vloženo nejméně 3000 Kč. Nabídku je tedy možno (alespoň zčásti) využít i pro starší děti, které po šesti letech budou moci smlouvu ukončit samy. Po šesti letech spoření mohou mít na účtu 135 634 Kč, což znamená čistou úrokovou sazbu 3,41 %.Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Wüstenrot stavební spořitelna

Wüstenrot stavební spořitelna (WÜST) má dvě nabídky pro nezletilé klienty (do 18 let věku). Je to Kamarád a Kamarád+. V obou případech jde o zvýhodnění formou nulového poplatku za uzavření smlouvy, přičemž smlouva musí být uzavřena na předepsanou cílovou částku. Kamarád musí mít cílovou částku 150 tis. Kč, Kamarád+ pak 300 tis. Kč. Během prvních čtyř měsíců musí být na smlouvu uloženo alespoň 1 % z cílové částky (tj. 1500 resp. 3000 Kč) a po uplynutí čtyřměsíční lhůty může být cílová částka změněna. V našem srovnávacím testu vychází obě nabídky díky použité metodice stejně – klient naspoří 136 259 Kč, což znamená čistou úrokovou sazbu 3,56 %.Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Stojí to za to? Někomu ano!

Asi málokdo uzavře smlouvu o stavebním spoření s tím, že za šest let bude záviset na rozhodnutí soudu, zda a jak lze s naspořenými penězi nakládat. Z nabídek „dětských smluv“ však mohou profitovat děti, kterým je dnes přibližně dvanáct nebo více let. Ty budou za šest let plnoleté a se svými penězi si naloží svobodně dle vlastního uvážení.Nejvýhodnější nabídkou je Prémie pro děti a spořícího rodiče (ČMSS). Tato nabídka je však vhodná pouze v případě, že i jeden z rodičů chce uzavřít také smlouvu o stavebním spoření. Na druhém místě je Mopísek (MPSS), který je pouze pro děti do deseti let (včetně) a cílovou částku do 150 tis. Kč. Na třetím místě je opět Modrá pyramida, tentokrát s Mopy Juniorem pro mladé od 11 do 21 let.

Autor: Petr Kielar