Produktová transformace je dovršena, ukazují statistiky Ministerstva financí

24. 5. 2026 | Stavební spořitelny ukončily přechod na nový typ překlenovacích úvěrů, jejich portfolia jsou již transformována. Potvrzují se slabé obchodní výsledky, které se již projevují zrychlením odlivu depozit i klientů.

Ministerstvo financí (MF) zveřejnilo statistické údaje stavebních spořitelen za první čtvrtletí letošního roku. Čísla potvrzují negativní trend obchodních výsledků, které zveřejňuje ČTK – v letošním roce se uzavírá o 20 % méně nových smluv než před rokem. A to i po očištění o ujednání o navýšení cílových částek. Pokračuje odliv střadatelů i depozit a v důsledku slabých obchodních výsledků začíná tento negativní trend zrychlovat. Pokračuje růst objemu úvěrů v bilancích stavebních spořitelen a jejich struktura dokládá, že je ukončen přechod na překlenovací úvěry se zvýšenými úrokovými sazbami, který realizovaly všechny spořitelny s výjimkou ČSOBS.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Nových smluv je o 20 % méně

Od začátku letošního roku pozorujeme pokles počtu nově uzavíraných smluv o stavebním spoření. Statistiky ČTK ukazují, že již od ledna je sjednáváno přibližně o 20 % méně smluv než před rokem a tento trend je znepokojivě stabilní. Údaje ČTK zahrnují kromě nově sjednaných smluv také ujednání o navýšení cílové částky. Důvodem je skutečnost, že v klasickém systému stavebního spoření je cílová částka velmi dobrým indikátorem intenzity spoření a budoucí naspořené částky. To ale dnes neplatí a pro odhad budoucích vkladů je vhodnější používat počet uzavřených smluv bez ujednání o navýšení cílových částek.

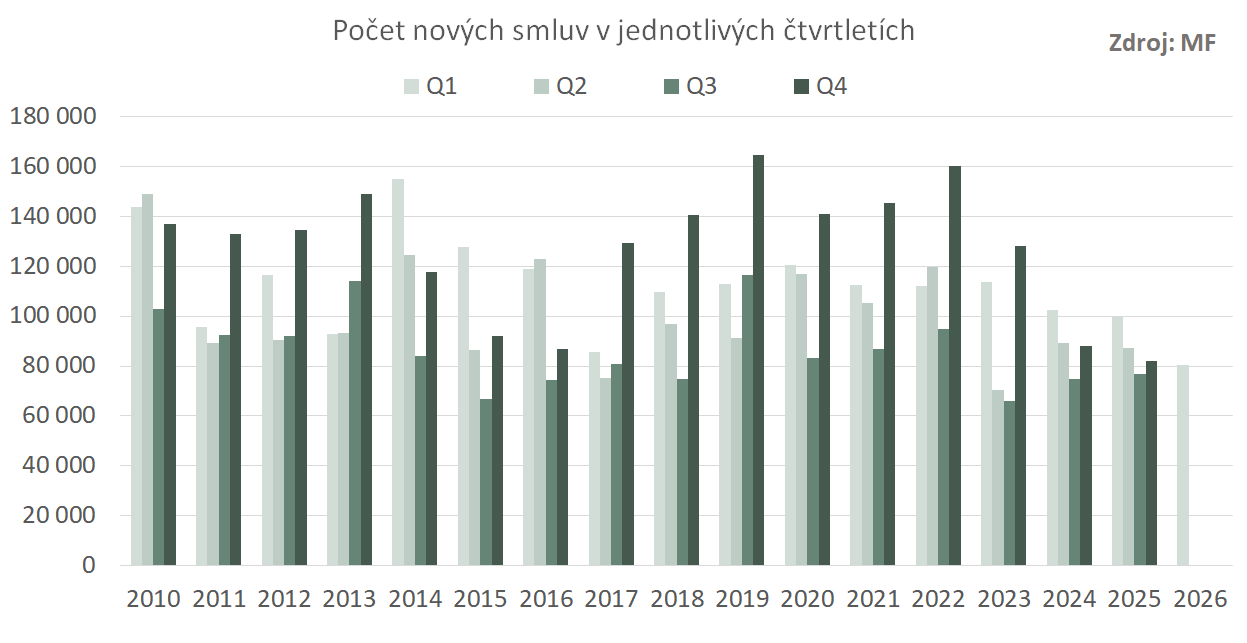

To je také důvod, proč jsou údaje MF tak důležité. Čísla MF jsou od navyšování cílových částek očištěná a dvacetiprocentní pokles bohužel potvrzují. Za první čtvrtletí bylo podle MF uzavřeno 80 517 nových smluv, což je o 19,5 % méně než před rokem. Když se podíváme na obchodní výsledky stavebních spořitelen po jednotlivých čtvrtletích, vidíme, že letošní první kvartál je dlouhodobě nejhorší.

V grafu je také dobře patrná časová struktura nových obchodů. Nejsilnějším obdobím roku, kdy se uzavírá nejvíce smluv, je dlouhodobě čtvrtý, poslední kvartál. To je již tradiční jev související se státní podporou. To se ale v posledních dvou letech mění.

V roce 2024 i 2025 byl čtvrtý kvartál druhým nejslabším obdobím roku. Důvodů může být celá řada, od poklesu státní podpory až po marketingové plány stavebních spořitelen.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Důsledkem je zrychlování odlivu depozit

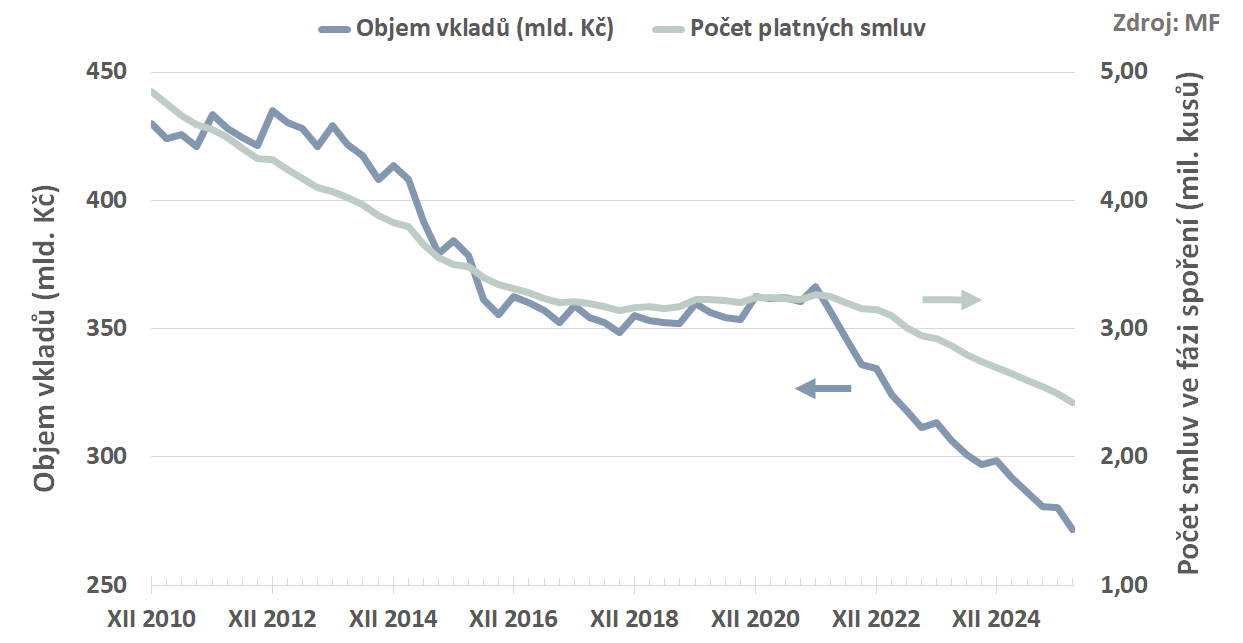

Od začátku roku 2022 ubývá platných smluv i vkladů na účtech stavebního spoření. Tento jev byl zpočátku vyvolán růstem úrokových sazeb na trhu. Střadatelé, kteří měli smlouvu o stavebním spoření déle než šest let, využili možnost převést vklady do lépe úročených produktů. Mnohdy šlo o smlouvy podstatně starší než šest let, a tedy s vysokými objemy naspořených částek. To se projevilo rychlým poklesem vkladů. Tento rezervoár „starých smluv s vysokými objemy depozit“ se postupně vyčerpává, což by za normálních okolností vedlo k zastavení poklesu depozit. To se ale nestalo, protože se přidal další jev – pokles počtu nových smluv.

V roce 2023 došlo ke skokovému poklesu počtu nově uzavřených smluv, a to o 22 %Počet nových smluv, bez ujednání o navýšení cílových částek.. V letech 2024 – 2025 počet nově sjednaných smluv klesal jen nepatrně, o jednotky procent, ale znatelný úbytek z roku 2023 se postupně propisuje do počtu platných smluv a objemu depozit.

Za předpokladu, že v letošním roce dojde k dalšímu skokovému poklesu nově uzavřených smluv o dalších 20 %, projeví se to dalším zrychlením odlivu depozit. Počátek tohoto trendu již můžeme sledovat na

datech ČNBÚdaje MF dávají podobné výsledky. Údaje ČNB ale mají tu výhodu, že jsou k dispozici měsíčně.. Stavebním spořitelnám klesala depozita nejrychleji na konci roku 2022, meziročně se zmenšila o 9,3 %. Poté se pokles postupně zpomaloval až na hodnoty kolem 4,5 % v prvním pololetí roku 2025. Od té doby však klesání vkladů začíná zrychlovat a na konci 1. čtvrtletí 2026 je meziroční pokles 5,83 %.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Rozdíl mezi vklady a úvěry se zvětšuje – zatím

MF nezveřejňuje objemy nově poskytnutých úvěrů, ale

z údajů ČTK víme, že v tomto segmentu se stavebním spořitelnám daří. MF však publikuje údaje o aktuálním objemu pohledávek za klienty, a to v členění na úvěry ze stavebního spoření a překlenovací úvěry.

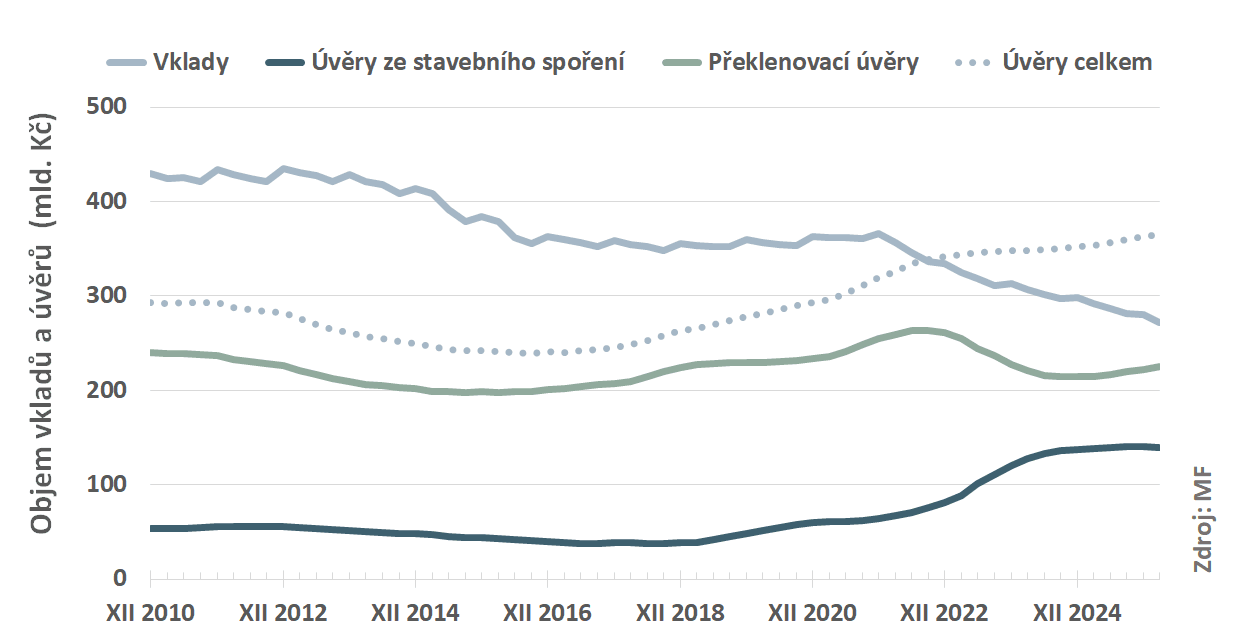

Celkový objem všech poskytnutých úvěrů od roku 2016 roste. Na konci roku 2022 převýšil objem vkladů a pokračuje v růstu, zatímco vkladů ubývá.

Stavební spořitelny jsou tak čistými dlužníky. Potřebné zdroje na poskytování úvěrů čerpají od svých mateřských bank. Výjimkou je MONETA Stavební Spořitelna, nejmenší stavební spořitelna, která zcela utlumila poskytování úvěrů. Dotovaná volná depozita pak využívá k nákupu hypotečních zástavních listů mateřské banky.

V posledním období stavební spořitelny přestávají nabízet zajištěné překlenovací úvěry a soustřeďují se na úvěry nezajištěné. To povede ke zpomalení růstu nebo dokonce k poklesu objemu poskytnutých úvěrů. S ohledem na nerovnováhu mezi vklady a úvěry dává tento krok dobrý smysl.

Ještě nedávno tvořily hypotéky naprostou většinu úvěrů stavebních spořitelen. Dnes poskytuje zajištěné překlenovací úvěry jen jediná.

Za pozornost stojí

zastavení růstu objemu úvěrů ze stavebního spoření, který souvisí s opačným trendem, který pozorujeme u úvěrů překlenovacích. Je to důsledek dokončení transformace produktového portfolia stavebních spořitelen, které postupně přešly z klasických překlenovacích úvěrů na

překlenovací úvěry se zvýšenými úrokovými sazbami. Překlenovací úvěry se zvýšenými úrokovými sazbami jsou typické tím, že k přidělení úvěru ze stavebního spoření dochází již po dvou letech od uzavření smlouvy. To je nejkratší zákonem povolená doba. To se v bilanci spořitelny projeví tím, že většinu pohledávek za klienty tvoří úvěry ze stavebního spoření.

Co jste možná netušili o doporučení spořit 1700 Kč měsíčně. Nejen proč je to nejvýhodnější, ale i proč je toto číslo nepřesné? A v neposlední řadě proč tato nepřesnost nevadí.

Přechodem na překlenovací úvěry se zvýšenými úrokovými sazbami tedy skokově narostl objem úvěrů ze stavebního spoření. Pokud by na překlenovací úvěry se zvýšenými úrokovými sazbami přešly všechny stavební spořitelny, převýšil by objem úvěrů ze stavebního spoření objem úvěrů překlenovacích. To se ale nestalo. Důvodem je ČSOBS, poslední stavební spořitelna, která poskytuje klasické překlenovací úvěry. Na konci roku 2025 měla v bilanci překlenovací úvěry v objemu 112,0 mld. Kč, ale jen 9,4 mld. Kč úvěrů ze stavebního spoření. Kdybychom od údajů MF odečetli hodnoty ČSOBS, zjistili bychom, že ostatní stavební spořitelny mají skutečně více úvěrů ze stavebního spoření než úvěrů překlenovacích.

Autor: Petr Kielar

Komentáře (0) ke článku

Produktová transformace je dovršena, ukazují statistiky Ministerstva financí