Nový úvěr na družstevní bydlení od RSTS: bez zajištění dva miliony se splatností 25 let

Úplné informace najdete na stavebky.cz

Překlenovací úvěr Družstevní bydlení

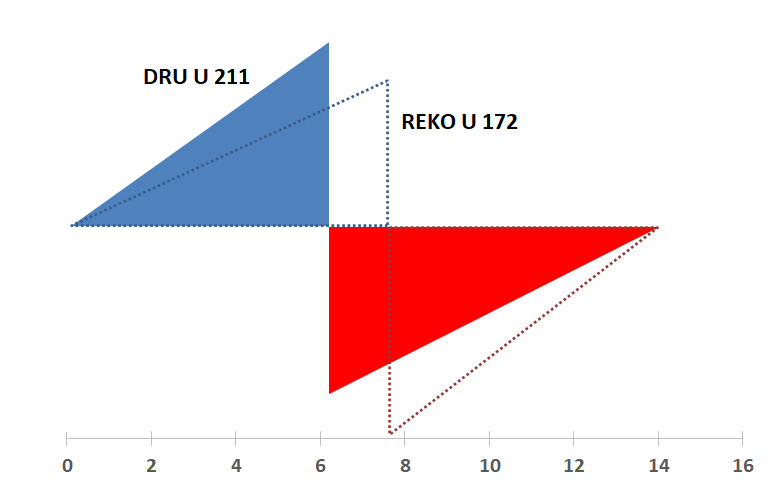

Raiffeisen stavební spořitelna měla speciální zvýhodněnou nabídku pro financování družstevního bydlení i dříve. Překlenovací úvěr REKOpůjčka, který je poskytován bez zajištění zástavním právem k nemovitosti, byl nabízen do maximální výše jednoho milionu korun. Pokud však byl úvěr použit na financování družstevního bydlení, byla maximální výše úvěru dva miliony korun.4. března se v Přehledu úrokových sazeb RSTS objevil nový překlenovací úvěr „Družstevní bydlení“, se stejnou úrokovou sazbou jako REKOpůjčka. Na první pohled tedy nic nového. „Družstevní bydlení“ má však dobu splatnosti až 25 let (REKOpůjčka jen 18 let), což je umožněno novým tarifem stavebního spoření, který je nazvaný DRU U 211. Zde je porovnání nového tarifu DRU U 211 s tarifem REKU U 172, který slouží pro REKOpůjčku:

| DRU U 211 | REKO U 172 | |

| Úročení vkladů | 0,10 % | 0,10 % |

| Úročení úvěru | 3,10 % | 3,10 % |

| Min. úložka *) | 0,25 % | 0,30 % |

| Min. splátka úvěru *) | 0,58 % | 0,85 % |

| Minimální naspoření *) | 50 % | 40 % |

| Koef. ukazatele zhodnocení | 1,50 % | 1,50 % |

Je vidět, že nový tarif DRU U 211 byl upraven tak, aby umožnil pomaleji spořit a pomaleji splácet úvěr. Na druhou stranu se však snižuje výše nároku na úvěr (ze 60 % na 50 %) a především: beze změny byl ponechán koeficient ukazatele zhodnocení. Fakticky tedy nejde o pomalejší tarif. Jde pouze o tarif, který je „benevolentnější“, a umožňuje prodloužit splácení překlenovacího úvěru.

Dopad změn je patrný z porovnání obou tarifů na následujícím obrázku. Oba tarify mají podobně SKLV (přibližně 0,8) a díky shodnému koeficientu ukazatele zhodnocení také stejný spořicí výkon potřebný pro přidělení. Celková doba spoření a splácení úvěru při optimální (tedy nejnižší) hodnotě SKLV je u obou tarifů stejná – přibližně 14 let.

Detailní analýza však nemá v dnešní době velký smysl. Drtivou většinu poskytnutých úvěrů tvoří úvěry překlenovací a proto je důležité především to, jak se nový tarif chová v kombinaci s překlenovacím úvěrem.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

„Družstevní bydlení“ je dražší, ale s delší dobou splatnosti

Podívejme se proto na porovnání obou překlenovacích úvěrů tak, jak je můžeme vidět v aktuálním DataSetu. V následujícím grafu vidíme čistou úrokovou sazbu obou překlenovacích úvěrů pro různé doby splatnosti. Zde je nutno upozornit na způsob srovnání: překlenovací úvěry RSTS jsou klasické překlenovací úvěry, u kterých si klient může zvolit jak výši dospořování na účet stavebního spoření, tak i měsíční splátku úvěru ze stavebního spoření. Pro potřeby srovnávání však vycházím z požadavku, aby výše splátky úvěru ze stavebního spoření byla stejná, jako celkové měsíční platby Celková měsíční platna v první fázi je součet dospořování na účet stavebního spoření a měsíční splátka úroků z překlenovacího úvěru. klienta v první fázi. Pokud tedy nedoje ke změně úrokové sazby, je výše měsíční platby klienta po celou dobu splácení úvěru konstantní.

Z porovnání obou překlenovacích úvěrů vidíme, že „Družstevní bydlení“ je o něco dražší, než REKOpůjčka, a to pro všechny doby splatnosti. Na grafu má REKOpůjčka maximální dobu splatnosti jen 13 let. To je způsobeno tím, že maximální povolené doby splatnosti (18 let) je možno dosáhnout pouze tehdy, když je měsíční splátka úvěru ze stavebního spoření jiná, než celková měsíční platba v první fázi překlenovacího úvěru.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Srovnání s konkurencí

Když porovnáme čistou úrokovou sazbu překlenovacího úvěru „Družstevní bydlení“ s konkurencí, najdeme tento produkt sice v té lepší polovině žebříčku, ale nikoli na prvních místech. Tento překlenovací úvěr má dobrou úrokovou sazbu, ale není nejlevnější. Jeho síla však není v nízké ceně, ale především ve vysokém objemu, který je možno získat bez navýšení, a v dlouhé době splatnosti, která umožňuje přiměřeně nízkou splátku i pro velký úvěr.

| MSS ProBydlení + NaÚvěr N2 Fix | 3,843 % |

| MPSS Rychloúvěr Fix-5 | 3,972 % |

| SSČS Úvěr od Buřinky 3 Fix-3 | 4,473 % |

| SSČS Úvěr od Buřinky družstevní 3 Fix-3 | 4,473 % |

| MPSS Rychloúvěr Fix | 4,479 % |

| SSČS Úvěr od Buřinky Easy Refi 3 Fix-3 | 4,494 % |

| RSTS Družstevní bydlení Fix-3 | 4,777 % |

| RSTS Družstevní bydlení Fix-5 | 4,777 % |

| SSČS Úvěr od Buřinky družstevní Fix | 5,173 % |

| SSČS Úvěr od Buřinky Fix | 5,173 % |

| SSČS Úvěr od Buřinky Easy Refi Fix | 5,193 % |

| ČMSS Kredit Fix + AktivPlus 20 | 5,378 % |

| SSČS Trend Fix-3 | 5,738 % |

| MSS ProBydlení + ProSpoření Fix | 6,674 % |

Na vedlejší tabulce vidíme porovnání překlenovacích úvěrů bez zajištění zástavním právem k nemovitosti pro výši úvěru 800 tis. Kč a měsíční splátku 6400 Kč. Tyto parametry byly zvoleny tak, aby se do srovnání vešlo více konkurentů. Jen málo překlenovacích úvěrů totiž dokáže nabídnout tak vysokou částku při tak nízké splátce.

Hlavní konkurenti

Největšími konkurenty „Družstevního bydlení“ je Úvěr od Buřinky na družstevní bydlení a překlenovací úvěr ProBydlení od MONETY.Pro financování bydlení nabízí Buřinka Úvěr od Buřinky se splatností až 20 let, ale zato s výší úvěru až 3,5 mil. Kč (pro úvěry od 2,5 mil. Kč výše je potřeba aby dlužníky byly alespoň dvě osoby). Cena Úvěru od Buřinky závisí na fixaci úrokové sazby. Pokud je úroková sazba sjednaná jako pevná na tři roky, vychází Úvěr od Buřinky obvykle o něco levnější, než „Družstevní bydlení“ od RSTS. Buřinka nabízí také pevnou úrokovou sazbu po celou dobu splatnosti, která však vyjde dráže, než „Družstevní bydlení“.

Druhým, přinejmenším stejně vážným konkurentem je MONETA a její překlenovací úvěr ProBydlení. Pro financování družstevního bydlení nabízí MONETA úvěr bez zajištění „jen“ do objemu 1,5 mil. Kč, přičemž pro úvěry od 750 tis. Kč výše je potřeba aby dlužníky byly alespoň dvě osoby. Síla Půjčky ProBydlení je však v nízké a pevné úrokové sazbě. Přesto, že pevná úroková sazba bývá relativně vysoká, v případě Půjčky ProBydlení to neplatí. Její úroková sazba je pevná, a přesto je to nejlevnější překlenovací úvěr (bez zajištění nemovitostí).

Podrobné výpočty pro různé výše úvěru najdete ve srovnávači překlenovacích úvěrů.

Úplné informace najdete na stavebky.cz

Jak co nejlépe využít „Družstevní bydlení“?

Překlenovací úvěr „Družstevní bydlení“ má oproti REKOpůjčce dvě velké výhody:- Maximální výše úvěru „Družstevního bydlení“ je 2 mil. Kč, zatímco u REKOpůjčky je to jen 1 mil. Kč.

- Doba splatnosti „Družstevního bydlení“ je až 25 let, což je momentálně nejdelší doba splatnosti úvěru bez zajištění zástavním právem k nemovitosti. Doba splatnosti REKOpůjčky může být nejvýše 18 let.

| Družstevní bydlení | REKOpůjčka | |

| Maximální výše úvěru | 2 mil. Kč | 1 mil. Kč |

| Maximální doba splatnosti | 25 let | 18 let |

To je také důvod, proč zde neuvádím úrokovou sazbu překlenovacího úvěru: je to pouze jeden z mnoha parametrů, které ovlivňují celkovou cenu úvěru. Pěkně je to vidět na grafu výše: dva překlenovací úvěry se stejnými úrokovými sazbami a stejnými poplatky mají různé čisté úrokové sazby (i různé RPSN).

Z toho plyne jednoduché doporučení: pokud nepotřebujeme některou z výhod „Družstevního bydlení“, je lépe sáhnout po REKOpůjčce. Jestliže však potřebujeme více než jeden milion bez zajištění, případně potřebujeme co nejnižší splátku pro financování družstevního bydlení, pak nám „Družstevní bydlení“ prokáže platnou službu. Musíme však mít na zřeteli, že nás to bude něco stát.

Při výběru vhodného překlenovacího úvěru však nezapomínejme na konkurenci. Ještě více než 2 mil. Kč bez zajištění nám na družstevní bydlení půjčí Buřinka, a v některých případech dokonce levněji. Nejlevnější úvěr bez nemovité zástavy však dostaneme u MONETY, jejíž Půjčka ProBydlení pro družstevní bydlení je ale omezena částkou 1,5 mil. Kč.

Autor: Petr Kielar