Překlenovací úvěry od Buřinky – recenze

2.2.2015 |

Nutno přiznat, že na stavebkách.cz dlouho chyběly podrobné výpočty právě těchto dvou úvěrů. Důvodem byla právě jejich odlišnost. Nějakou dobu trvalo, že se podařilo nalézt způsob, jak překlenovací úvěry od Buřinky prezentovat způsobem, který by umožňoval objektivní porovnání s konkurencí. Dnes je vše hotovo, a můžeme se s nimi seznámit blíže.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Překlenovací úvěry od Buřinky

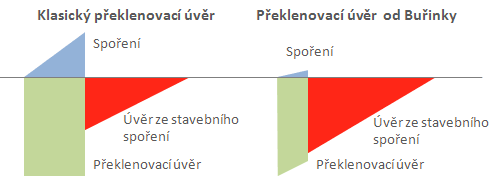

Buřinka nabízí oba překlenovací úvěry jako „úvěry“, bez přídomku „překlenovací“. Jako jedna z největších výhod je deklarováno to, že překlenovací úvěr je splácen již ve fázi spoření, na účet stavebního spoření je klientem posílána pouze symbolická částka (Buřinka doporučuje 0,1 % cílové částky měsíčně). Rozdíl mezi klasickým překlenovacím úvěrem a překlenovacím úvěrem od Buřinky je vidět na následujícím obrázku

Klasický překlenovací úvěr není splácen postupně, ale je jednorázově umořen přidělenou cílovou částkou poté, co účet stavebního spoření splní podmínky pro přidělení. Do té doby klient překlenovací úvěr nesplácí, platí z něj pouze úroky. Překlenovací úvěr od Buřinky je naopak splácen již od počátku, na účet stavebního spoření jde pouze symbolická částka (Buřinka doporučuje 0,1 % cílové částky měsíčně). Úvěr je přidělen automaticky po uplynutí dvou let, bez ohledu na to, kolik je naspořeno či jak vysoké je hodnotící číslo (v případě Buřinky se nazývá „bodové hodnocení“). Po dvou letech je tedy překlenovací úvěr převeden na úvěr ze stavebního spoření, přičemž je zároveň provedena jednorázová splátka z účtu stavebního spoření.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Výše splátek

Výše měsíčních splátek je stanovena podle výše úvěru a doby splatnosti úvěru. Výše splátky úvěru ze stavebního spoření je přitom rovna součtu platby na překlenovací účet a dospořování na účet stavebního spoření. To znamená, že výše plateb klienta zůstává po celou dobu stejná.Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Úrokové sazby

Úrokové sazby jsou další inovací. Pro klienta je teoreticky příznivé, že má zajištěno přidělení úvěru ze stavebního spoření v předem daný okamžik (po dvou letech). Úvěr ze stavebního spoření má totiž zákonem omezenou úrokovou sazbu – nesmí překročit úrokovou sazbu z vkladů o více než tři procentní body. Proto Buřinka postupuje tak, že klientovi poskytne relativně vysokou úrokovou sazbu z vkladů. Tím získá prostor pro dostatečně vysokou sazbu z úvěru. Vysoká sazba ve fázi spoření je sice pro stavební spořitelnu nákladná, nicméně to je kompenzováno vyšší sazbou z úvěru a především doporučením, aby klient raději příliš mnoho nespořil. Oficiální doporučení Buřinky je spořit 0,1 % cílové částky. V minulosti dokonce na účtu stavebního spoření existoval prohibitivní poplatek – čím více tam klient naspořil, tím vyšší platil poplatek – to již dnes naštěstí neplatí.Podívejme se nyní na podrobnosti obou nabízených úvěrů.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Úvěr od Buřinky

Úvěr od Buřinky je spotřebitelský překlenovací úvěr na bydlení. Úvěr není zajištěn zástavním právem k nemovitosti a je poskytován až do výše 800 tis. Kč, doba splatnosti je nejvýše 18 let. Úroková sazba úvěru je stanovena na 6,85 %, takže aby byla dodrženo tříprocentní úrokové rozpětí dané zákonem, musí být úroková sazba z vkladů 3,85 %. To je sice velmi lákavá sazba, ale bohužel je vázaná pouze na smlouvy s tímto překlenovacím úvěrem. Od února nabízí Buřinka sníženou sazbu 5,99 % těm, kdo splatí úvěr nejdéle za 8 let.

| Doba splatnosti | Úroková sazba z vkladů | Úroková sazba úvěru |

| do 18 let | 3,85 % | 6,85 % |

| do 8 let | 3,85 % | 5,99 % |

Poplatky překlenovacího Úvěru od Buřinky jsou velmi příjemné – klient platí pouze poplatek za poskytnutí ve výši 1 % cílové částky (minimálně 1000, maximálně 7500 Kč). Tento poplatek zahrnuje i poplatek za uzavření smlouvy o stavebním spoření (předpokládá se, že je uzavřena současně s žádostí o úvěr). Poplatky za vedení účtu jsou nulové. Díky tomu je výsledná čistá úroková sazba velmi blízká úrokové sazbě nominální. V následující tabulce jsou výše splátek pro různé doby splatnosti při úvěru ve výši 100 tis. Kč.

| Doba splatnosti (roky) | Úroková sazba | Splátka | Čistá úroková sazba |

| 6 | 5,99 % | 1671 | 6,294 % |

| 8 | 5,99 % | 1325 | 6,224 % |

| 10 | 6,85 % | 1164 | 7,046 % |

| 15 | 6,85 % | 898 | 6,990 % |

| 18 | 6,85 % | 814 | 6,971 % |

Výpočet je proveden v souladu s doporučením Buřinky. Ve fázi spoření je dospořováno 0,1 % cílové částky (tedy 100 Kč měsíčně), zbytek je použit ke splacení překlenovacího úvěru. Ve fázi úvěrové je celá splátka použita ke splácení úvěru ze stavebního spoření.

V porovnání s nabídkami úvěrů bez zajištění zástavním právem k nemovitosti si Úvěr od Buřinky vede velmi dobře. Pokud porovnáme nabídky stavebních spořitelen v tomto segmentu podle čisté úrokové sazby, je Úvěr od Buřinky pro cílovou částku 100 tis. Kč na třetím místě, přičemž od prvního Rychloúvěru od Modré Pyramidy jej dělí jen 0,25 %. Zajímavé je, že na druhém místě je jiný produkt Buřinky, a to překlenovací úvěr Trend s tříletou fixací. Trend sice není tak marketingově podporován jako Úvěr od Buřinky, jeho čistá úroková sazba však vychází zpravidla výhodnější. S rostoucí cílovou částkou pak Trend přechází do čela tabulky, zatímco Úvěr od Buřinky mírně klesá. Přesto platí, že Úvěr od Buřinky patří mezi úvěry bez zajištění k těm výhodnějším.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Hypoúvěr od Buřinky

Hypoúvěr od Buřinky je větší bratříček Úvěru od Buřinky. Liší se od něj především tím, že je zajištěn zástavním právem k nemovitosti, jde tedy o hypotéční úvěr. Díky kvalitnějšímu zajištění je úroková sazba podstatně nižší. Jedinou vadou úrokové sazby je její složitá konstrukce, ale to je spíše vada kosmetická. Rozhodující je výsledek a ten je opravdu zajímavý. Klient si může úrokovou sazbu fixovat na 3, 6, nebo 10 let.

| Způsob úročení překlenovacího úvěru a úvěru ze stavebního spoření |

Fixace 3 roky | Fixace 6 let | Fixace 10 let |

| Pevná úroková sazba překlenovacího úvěru a úvěru ze stavebního spoření p. a. | 5,00 % | ||

| Úrokové zvýhodnění od SSČS p. a. | -1,45 % | -1,45 % | -0,95 % |

| Sleva za splácení úvěru z účtu vedeného u České spořitelny, nebo za účet stavebního spoření u kterékoliv stavební spořitelny trvající min. 6 měsíců p. a. | -0,10 % | ||

| Sleva za zůstatek na účtu min. 10 % cílové částky, nebo za řádně splácený úvěr u SSČS, který trvá alespoň 2 roky, nebo za řádně splácený úvěr refinancovaný Hypoúvěrem od Buřinky, který trvá alespoň 2 roky p. a. | -0,20 % | ||

| Sleva za výši úvěru do 90 % hodnoty zástavy p. a. | -0,86 % | ||

| Výsledná minimální úroková sazba p. a. | 2,39 % | 2,39 % | 2,89 % |

Vklady na účtu stavebního spoření jsou v tomto případě úročeny 2 %. Díky tomu může být základní úroková sazba úvěru 5 %. Tato sazba je však hned v prvním řádku tabulky snížena o 0,95 respektive o 1,45 %. Tady nejde o marketing, jedná se o velmi důležitý krok. Po uplynutí fixace (3 až 10 let) může stavební spořitelna úrokové zvýhodnění změnit. A pokud budou na trhu vyšší úrokové sazby než dnes, může odejmutím úrokového zvýhodnění úrokovou sazbu zvýšit. Tím se Buřinky do jisté míry vypořádala s povinností mít úvěr ze stavebního spoření úročený pevnou úrokovou sazbou. Úrokové zvýhodnění je fixováno pouze na určité období, pak může být změněno. Jediným pevným číslem je zde zákonem daná hranice 5 %, přes kterou stavební spořitelna jít nemůže.

Sečtením všech zvýhodnění se klient může dostat až na 2,39 % což je velmi zajímavá hodnota (průměrná hodnota Hypoindexu v prosinci 2014 byla téměř stejná – 2,37 %). Samozřejmě ne každý klient získá nárok na všechny slevy, nicméně druhá největší sleva je za kvalitní zajištění (-0,86 %), což je zcela v intencích odpovědného úvěrování a dá se předpokládat, že velká část klientů nárok na tuto slevu získá.

Poplatky jsou u Hypoúvěru od Buřinky nulové. Tedy alespoň pokud mluvíme o těch nejběžnějších, jako je poplatek za uzavření smlouvy o stavebním spoření,za poskytnutí úvěru či vedení účtu. Díky tomu je čistá úroková sazba hypoúvěru velmi blízká sazbě nominální.

V následující tabulce jsou uvedeny výše splátky Hypoúvěru od Buřinky za předpokladu, že nominální úroková sazba je 2,69 % a výše úvěru činí 1 mil. Kč. I zde je ve fázi spoření dospořováno 0,1 % cílové částky (tedy 1000 Kč měsíčně), zbytek je použit ke splacení překlenovacího úvěru. Ve fázi úvěrové je celá splátka použita ke splácení úvěru ze stavebního spoření.

| Doba splatnosti (roky) | Úroková sazba (nominální) | Splátka | Čistá úroková sazba |

| 10 | 2,69 % | 9 498 | 2,646 % |

| 15 | 2,69 % | 6 744 | 2,660 % |

| 20 | 2,69 % | 5 381 | 2,667 % |

| 25 | 2,69 % | 4 573 | 2,671 % |

Při absenci poplatků je čistá úroková sazba nejen blízká nominální sazbě, díky státní podpoře je ještě o něco nižší. Pokud se podíváme na porovnání překlenovacích úvěrů stavebních spořitelen podle čisté úrokové sazby, je dnes Hypoúvěr od Buřinky jasná jednička.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Shrnutí

Překlenovací úvěry od Buřinky jsou v nezávislém srovnání konkurence na předních místech. Konstrukce celého produktu je sice velmi neobvyklá a leckdo může být na pochybách, zda jde skutečně o stavební spoření. To však klienta trápit nemusí. Úvěr od Buřinky je velmi dobrá alternativa ke klasickému spotřebitelskému úvěru. Hypoúvěr od Buřinky je jasná jednička mezi dlouhodobými úvěry zajištěnými nemovitostí. Takto levný překlenovací úvěr nenabízí žádná z konkurenčních stavebních spořitelen.Aktuální přehled překlenovacích úvěrů

Autor: Petr Kielar