Jaké úvěry poskytuje stavební spořitelna?

Úplné informace najdete na stavebky.cz

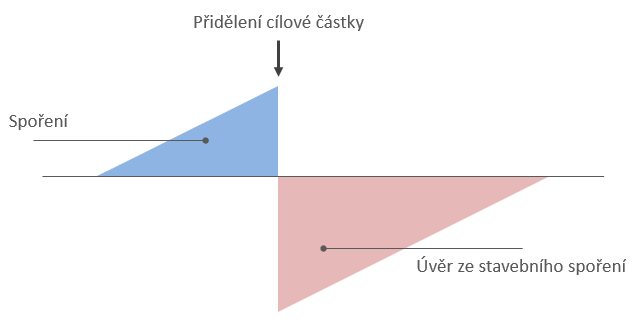

Úvěr ze stavebního spoření

Úvěr ze stavebního spoření je hlavním a základním typem úvěru. Jeho název najdeme přímo v zákoně o stavebním spoření a má několik zajímavých vlastností.Nejprve je třeba alespoň dva roky spořit

Abychom mohli získat úvěr ze stavebního spoření, musíme nejprve po určitou dobu spořit. Čekací doba na úvěr se mezi jednotlivými stavebními spořitelnami liší, podle zákona však nesmí být kratší než dva roky. Po dobu spoření jsou vklady úročeny a navíc na ně můžeme získat státní podporu. Okamžik, kdy můžeme úvěr ze stavebního spoření získat, se běžně označuje jako okamžik přidělení.

V poslední době také získává na důležitosti skutečnost, že je dobré nepůjčovat celou hodnotu investice do nemovitosti, ale jen její část. Banky i stavební spořitelny jsou dnes vázány doporučením České národní banky, podle které by měl žadatel o úvěr mít naspořeno 20 % hodnoty nemovitosti a úvěr by měl činit jen zbývajících 80 %. Když si nastavíme cílovou částku ve výši kupní ceny nemovitosti (nebo ve výši ceny stavby či rekonstrukce), stavebním spořením si naspoříme dostatečnou základní částku a vyhneme se případným problémům.

Úroková sazba je předem daná a omezená zákonem

Asi nejzajímavější na úvěru ze stavebního spoření je úroková sazba. Podle zákona totiž musí být úroková sazba úvěru sjednána již ve smlouvě o stavebním spoření a její výše je omezená. Úroková sazba úvěru ze stavebního spoření může být vyšší než úroková sazba z vkladů na účtu stavebního spoření maximálně o tři procentní body. Když tedy v první fázi stavebního spoření ukládáme své peníze za 1 %, může být následný úvěr ze stavebního spoření úročen sazbou nejvýše 4 %. Čím méně nám stavební spořitelna platí za naše úspory, tím levnější pak získáme úvěr. Z tohoto pohledu jsou pro získání úvěru výhodné ty stavební spořitelny, které úročí vklady nízkou úrokovou sazbou.Zajímavá je také skutečnost, že úroková sazba úvěru ze stavebního spoření musí být uvedena již ve smlouvě o stavebním spoření, tedy několik let předtím, než budeme úvěr čerpat. A tato úroková sazba je neměnná. Proto se klienti stavebních spořitelen nemusí obávat náhlého růstu úrokových sazeb. Úroková sazba jejich úvěrů ze stavebního spoření musí zůstat za všech okolností stejná.

Na úvěr ze stavebního spoření máme nárok

Každého asi napadne otázka, co se stane, až začnou úrokové sazby úvěrů růst? Pokud by sazby hypoték vyrostly na 5 – 6 %, bylo by přeci pro stavební spořitelny nevýhodné půjčovat peníze za nižší úrokové sazby!Skutečnost je taková, že stavební spořitelny jsou ze zákona povinny poskytovat úvěry s úrokovými sazbami, které jsou sjednány ve smlouvě o stavebním spoření. Nemohou úrokové sazby úvěrů ze stavebního spoření změnit a nemohou ani žádost o úvěr odmítnout s odůvodněním, že je to pro ně ekonomicky nevýhodné. Stavební spořitelny jsou zvýhodněny tím, že jejich klienti dostávají od státu státní podporu, a za tuto výhodu má stát právo něco od stavebních spořitelen požadovat. Podle zákona o stavebním spoření má klient stavební spořitelny právo na poskytnutí úvěru ze stavebního spoření, pokud splní předem stanovené podmínky stavební spořitelny a pokud splní předpoklady zajištění návratnosti úvěru.

Mimořádné splátky jsou obvykle možné bez sankcí

Poslední příjemná vlastnost úvěru ze stavebního spoření nevyplývá ze zákona a proto neplatí vždy pro všechny stavební spořitelny. Většina stavebních spořitelen však stále nabízí možnost mimořádných splátek úvěru ze stavebního spoření kdykoli a bez finanční náhrady.Od prosince 2016 platí nový zákon o spotřebitelském úvěru, podle kterého má spotřebitel právo splatit úvěr kdykoli, ale banka si může za předčasnou splátku účtovat určitou náhradu Výše této náhrady je zákonem omezena, podrobnější přehled najdete ve speciálním článku o předčasném splacení úvěru. . Stavební spořitelny však často umožňují splatit úvěr ze stavebního spoření kdykoli a bez náhrad.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

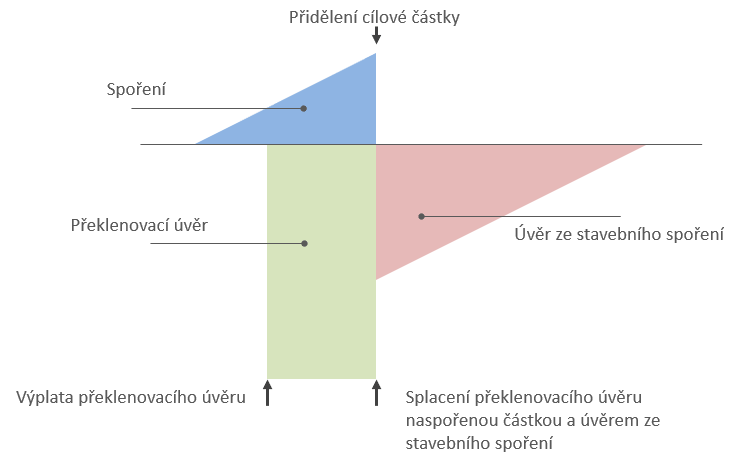

Překlenovací úvěr

Úvěr ze stavebního spoření má tedy celou řadu zajímavých vlastností, ale co dělat, pokud nemůžeme nebo nechceme čekat na přidělení? Řešením je překlenovací úvěr. Překlenovací úvěr je určen pro klienty stavebních spořitelen, kteří potřebují úvěr dříve, než splní podmínky pro přidělení.Může být poskytnut kdykoli, ale nemá výhody úvěru ze stavebního spoření

Překlenovací úvěr tedy může být poskytnut jak několik měsíců před přidělením úvěru, tak i bezprostředně po uzavření smlouvy smlouvy o stavebním spoření. Jedinou podmínkou pro překlenovací úvěr je, abychom měli uzavřenou smlouvu o stavebním spoření.Proč se překlenovací úvěr jmenuje „překlenovací“?

Pojem „překlenovací úvěr“ se v bankovnictví používá již dlouho, ale ve spojitosti se stavebním spořením se vžil pro tento typ úvěrů natolik, že se nám při slovech překlenovací úvěr automaticky vybaví stavební spoření. Samotný zákon o stavebním spoření toto označení nepoužívá, a formálně správně bychom asi měli mluvit „o úvěru dle § 5 odst. 5 zákona o stavebním spoření“ ale překlenovací úvěr je přeci jen kratší.Překlenovací úvěr tedy slouží k překlenutí doby, než splníme podmínky pro přidělení a získáme úvěr ze stavebního spoření. Překlenovací úvěr tedy máme souběžně se smlouvou o stavebním spoření. Na smlouvě o stavebním spoření si spoříme a čekáme na úvěr ze stavebního spoření, z překlenovacího úvěru získáme prostředky na bydlení.

Překlenovací úvěr nemá výhody úvěru ze stavebního spoření

Je dobré vědět, že zatímco úvěr ze stavebního spoření má ze zákona určité výhody (nárok na úvěr, pevná a omezená úroková sazba), pro překlenovací úvěr to však neplatí. Úroková sazba může být libovolně vysoká a stavební spořitelna ji může také měnit způsobem, který je sjednán v úvěrové smlouvě. Stejně jako u klasické hypotéky se tak může měnit i výše naší splátky.Po překlenovacím úvěru následuje úvěr ze stavebního spoření

Na druhé straně je ale zřejmé, že každý překlenovací úvěr (pokud není splacen mimořádnou splátkou) je po nějakém čase nahrazen úvěrem ze stavebního spoření, který je zákonem zvýhodněn. Po překlopení překlenovacího úvěru tedy vplujeme do chráněných vod úvěru ze stavebního spoření s neměnnou úrokovou sazbou.Výjimkou jsou pouze některé překlenovací úvěry Stavební spořitelny České spořitelny (Buřinky) a Modré pyramidy, které nabízejí překlenovací úvěr se zvýšenými úrokovými sazbami. U těch se může úroková sazba i splátka úvěru ze stavebního spoření měnit, ale i zde existuje horní hranice, kterou nemůže úroková sazba úvěru ze stavebního spoření překročit.

Úplné informace najdete na stavebky.cz

Co si vybrat?

Na takto obecnou otázku neexistuje přesná odpověď. Navíc dnes zažíváme období extrémně nízkých úrokových sazeb. Nevíme jak dlouho bude trvat a co přijde po něm. Dnes nabízejí úvěry ze stavebního spoření jistotu neměnných podmínek bez ohledu na vývoj úrokových sazeb v budoucnu. Zajišťují nám také vyšší finanční stabilitu, protože si určitou část naspoříme a čerpaný úvěr může být nižší. Nevýhodou je však nutnost absolvovat nejprve několik let spoření, což je v řadě případů nepřekonatelná překážka.

| Aktuální porovnání překlenovacích úvěrů stavebních spořitelen |  |

Autor: Petr Kielar