Jak získat za šest let spoření sedm státních podpor a další užitečné triky

Úplné informace najdete na stavebky.cz

Nejprve základ o státní podpoře

Výše státní podpory stavebního spoření činí 10 % z ročně uspořené částky, nejvýše však 2000 Kč ročně. Pro získání státní podpory je nutno spořit alespoň 6 let, nebo čerpat úvěr na bytové potřeby. Většina klientů stavebních spořitelen volí prvou možnost. Po šesti letech (nebo kdykoli později) je možno smlouvu o stavebním spoření ukončit a naspořenou částku včetně státní podpory použít libovolným způsobem.Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Státní podpora se počítá za kalendářní rok

Stavební spořitelny tradičně zvyšují svou aktivitu na konci roku. Jejich reklamní kampaně se obvykle nesou v duchu hesla: „Uzavřete si smlouvu ještě před koncem roku, zajistíte si tak státní podporu za letošní rok„. Tato věta říká vše. U státní podpory stavebního spoření totiž nezáleží, ve kterém měsíci jsme uzavřeli smlouvu nebo kdy přesně jsme na účet stavebního spoření vložili své peníze. Po ukončení roku se jednoduše sečtou vaše vklady, z nich se spočítá 10 % (nejvýše však 2000 Kč) a je hotovo. Stavební spořitelna si vyžádá státní podporu od Ministerstva financí a obvykle během dubna ji připíše na náš účet stavebního spoření.Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

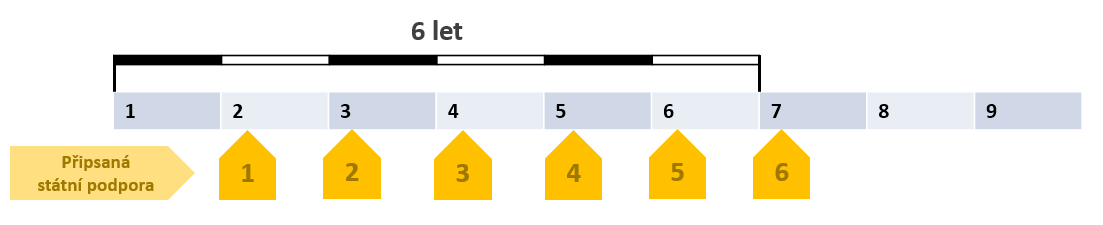

6 let = 6 státních podpor?

Když začněme počítat, kolik můžeme na státní podpoře vydělat, bývá naše první úvaha následující: Když spořím 6 let a za každý rok získám státní podporu až 2000 Kč, tak mohu získat 6×2000=12 000 Kč. To je ale pravda jen ve velmi speciálním případě.

Po skončení kalendářního roku spočítá stavební spořitelna na jakou státní podporu máme nárok a tuto částku pak žádá na Ministerstvu financí. Poté, co od ministerstva naši státní podporu obdrží, připíše ji na náš účet stavebního spoření. To bývá obvykle v průběhu dubna.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

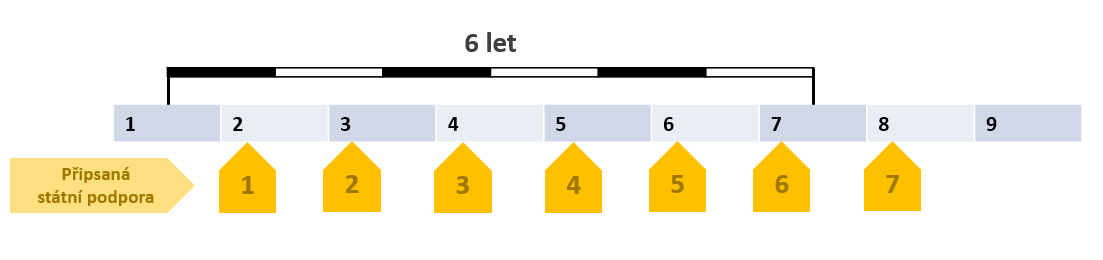

Za 6 let obvykle získáme 7 státních podpor

Mnohem obvyklejší je však situace, kdy smlouvu uzavíráme nikoli na samotném počátku roku, ale v jeho průběhu. Pak ovšem při šestiletém spoření nutně získáme 7, nikoli 6 státních podpor. První státní podporu získáme za rok, ve kterém jsme smlouvu uzavřeli a to i přesto, že v tomto prvním roce jsme nespořili celých 12 měsíců. Podobně máme nárok na státní podporu i v posledním roce, který je v pořadí již sedmý(!) a ani v tomto roce nespoříme celých 12 měsíců.

Úplné informace najdete na stavebky.cz

Kolik spořit v prvním a posledním roce?

Pokud chceme optimálně využít státní podporu, můžeme tomu přizpůsobit naše platby na účet stavebního spoření. Pro získání plné státní podpory musíme každý rok uspořit 20 000 Kč, tedy přibližně 1700 Kč měsíčně. Co se ale stane, když začneme spořit v prosinci? Jestliže vložíme pouze 1700 Kč, získáme za první rok spoření státní podporu jen z 1700 Kč, tedy 170 Kč. Pokud však máme k dispozici další peníze, nic nám však nebrání vložit celých 20 000 Kč a získat za tento první rok spoření plnou státní podporu 2000 Kč. V dalších letech pak již můžeme spořit pravidelně 1700 Kč měsíčně, protože tak během roku nastřádáme potřebných 20 000 Kč (dokonce o něco málo více) a zajistíme si tak plnou státní podporu. Podobná logika platí pro poslední rok. I zde můžeme před ukončením smlouvy dodat na účet potřebnou částku tak, abychom si zajistili plnou státní podporu.Pro zjednodušení jsme v předchozích příkladech zanedbali poplatky a úroky. V praxi je nutno počítat s tím, že státní podpora se počítá z vkladů a úroků, snížených o poplatky a daně. V Encyklopedii stavebního spoření najdete podrobný popis výpočtu státní podpory.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

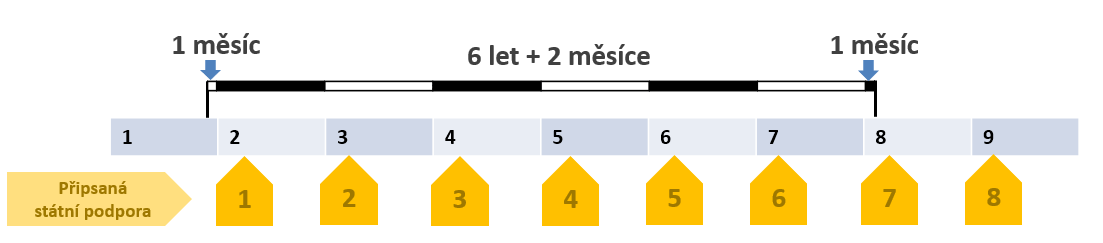

Stačí málo, a můžete mít státních podpor 8

Pokud uzavíráme smlouvu o stavebním spoření na konci roku, pak nám šestiletá vázací lhůta skončí rovněž na konci roku. Toho se dá využít pro získání další státní podpory. Jestliže totiž začneme spořit v prosinci, pak nám šest let uplyne na konci listopadu sedmého roku. Už jsme si ukázali, že stačí vložit na začátku spoření vyšší vklad a za první měsíc spoření tak získáme plnou státní podporu. To ale není vše.Pokud nám šest let spoření končí těsně před koncem roku, je dobré zvážit, jak rychle peníze ze stavebního spoření potřebujeme. Pokud totiž můžeme nějakou dobu počkat, vyplatí se prodloužit dobu spoření tak, aby byla smlouva ukončena nikoli před koncem roku, ale až na začátku roku následujícího. V našem případě tedy neskončíme spoření na konci listopadu, ale v lednu, o dva měsíce později.

Takové prodloužení spoření se samozřejmě vyplatí pouze tehdy, když i za poslední rok spoření (v tomto případě trvající jeden měsíc) vložíme potřebnou částku pro získání státní podpory. Přitom je dobré vědět následující:

- Pokud jsme v předešlých letech naspořili více než 20 000 Kč ročně, převádí se nevyužitá část vkladů pro výpočet státní podpory do dalších let. Často tedy stačí vložit podstatně méně, než 20 000 Kč (viz postup při výpočtu státní podpory).

- Standardní výpovědní lhůta Stavební spořitelny často umožňují zkrácení výpovědní lhůty. Někdy je však takové zkrácení spojeno s poplatkem, nebo s povinností uzavřít další smlouvu o stavebním spoření. stavebních spořitelen jsou 3 měsíce. Chceme-li tedy smlouvu ukončit v lednu, je třeba podat výpověď nejpozději do konce října předchozího roku (viz též ukončení smlouvy). Smlouva je však v platnosti i během výpovědní lhůty, takže platby na účet je možno posílat do posledního dne výpovědní lhůty.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Poslední státní podpora nám přijde na účet

Při ukončování smlouvy je vhodné využít služeb finančního poradce, který má pro podání výpovědi připravený formulář, ve kterém je uvedeno nejen datum ukončení smlouvy, ale také kam se mají naspoření peníze odeslat. A na tento účet pak stavební spořitelna pošle i poslední státní podpora. Je proto dobré s tím počítat a neuvádět při výpovědi pro výplatu peněz číslo účtu, který se brzy chystáme zrušit.

Autor: Petr Kielar