Jak si zkrátit čekací dobu na úvěr ze stavebního spoření

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Koho to zajímá?

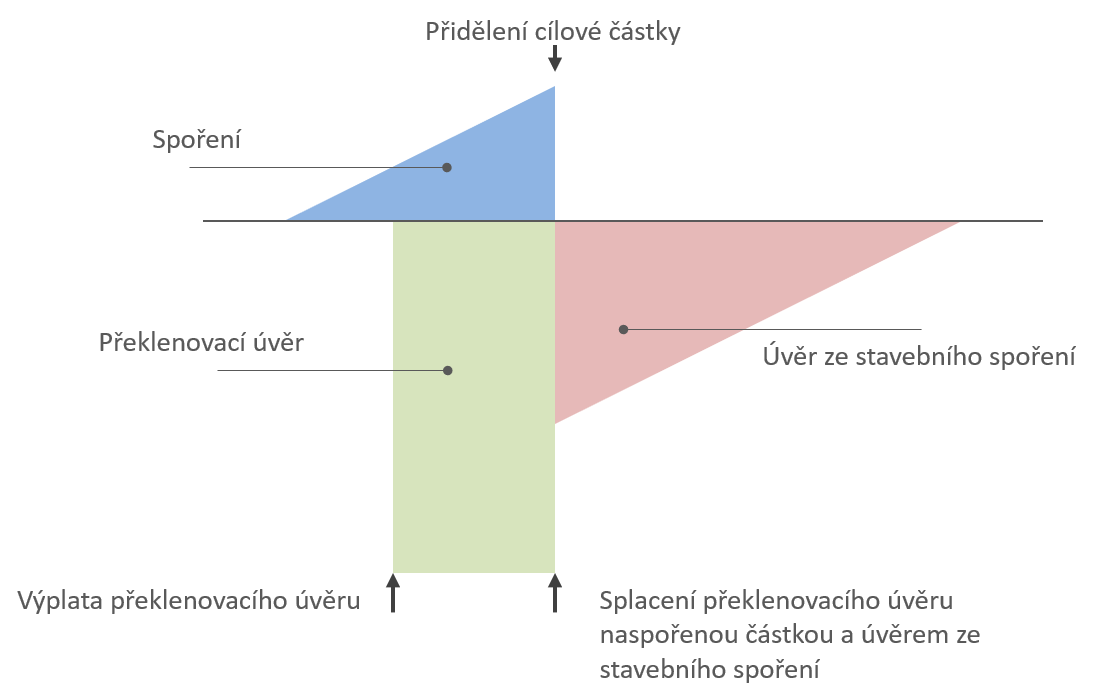

Důležité je to v tehdy, když máme smlouvu o stavebním spoření, ve které čekací doba na úvěr ze stavebního spoření závisí na dosažení předepsaného hodnotícího čísla. To platí i tehdy, když máme překlenovací úvěr. V jeho první fázi nám běží smlouva o stavebním spoření současně s překlenovacím úvěrem. Jakmile získáme nárok na úvěr ze stavebního spoření, je překlenovací úvěr splacen naspořenou částkou a novým úvěrem ze stavebního spoření. V řadě případů tak může být dobré znát, jak si čekání na úvěr ze stavebního spoření zkrátit.

Naopak nezajímavé je toto téma pro všechny, kdo mají takovou smlouvu o stavebním spoření, ve které se hodnotící číslo nevyskytuje, nebo jeho výše není pro získání úvěru ze stavebního spoření podstatná.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Nejprve trocha teorie

Pomocí hodnotícího čísla si stavební spořitelny zajišťují finanční stabilitu. Dnes, v době přebytku vkladů, význam tohoto nástroje klesá, s růstem úrokových sazeb se to však může velmi rychle změnit. Vzorce jednotlivých stavebních spořitelen najdete v Encyklopedii stavebního spoření.

Hodnotící číslo u všech stavebních spořitelen (ať už ho nazveme jakkoli) má jeden společný význam. Je měrné spořicímu výkonu. A co je spořicí výkon? Je to plocha pod křivkou zůstatku.

Když si nakreslíme graf, jak se zůstatek na účtu vyvíjí v čase a plochu pod touto křivkou si vybarvíme (na našem obrázku modře), pak tato plocha je spořicí výkon. A hodnotící číslo je úměrné spořicímu výkonu, tedy velikosti této plochy. Čím větší plocha, tím větší je spořicí výkon a tedy tím vyšší je i hodnotící číslo.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Jak tedy urychlit růst hodnotícího čísla?

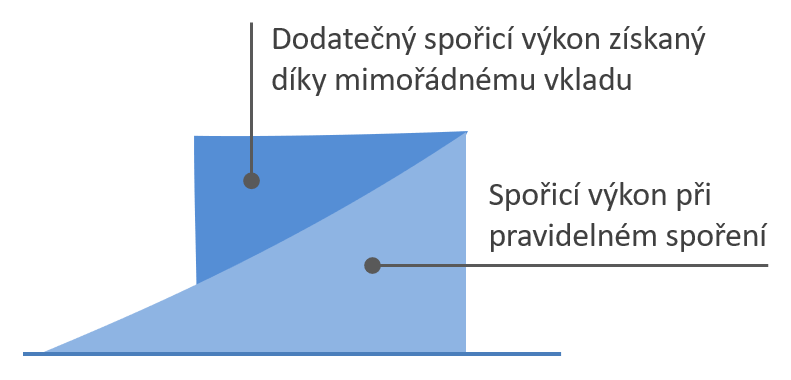

Jakmile se začneme na hodnotící číslo dívat jako na plochu pod křivkou zůstatku, okamžitě víme, jak to udělat, aby hodnotící číslo rostlo rychleji: je potřeba spořit co nejvíce a co nejrychleji.Když na účet stavebního spoření vložíme mimořádný vklad, zpočátku se nic nestane, spořicí výkon se nezmění. To proto, že bezprostředně po vložení peněz se nezmění ani plocha pod grafem. S postupujícím časem však zjistíme, že hodnotící číslo narůstá rychleji. Podívejme se na následující obrázek: v určitém okamžiku přestaneme spořit pravidelně. Všechny vklady plánované v budoucnu vložíme na účet najednou. Celkový objem vkladů tedy zůstane stejný, ale spořicí výkon se zvětší o tmavě modrou část (plochu).

Takže i přesto, že každá stavební spořitelna má pro hodnotící číslo jiný vzoreček, vždy platí jednoduché pravidlo: pokud chceme, aby hodnotící číslo rostlo rychleji, musíme na účet dávat peníze co nejvíce a nejdříve.

Kolik dávat měsíčně na stavební spoření? 1700 Kč je dobrý základ!

Úplné informace najdete na stavebky.cz

Můžeme spořit i více, než je požadováno

Pro získání úvěru ze stavebního spoření je třeba naspořit alespoň určitou částku. Obvykle to bývá 30 % – 40 % cílové částky. Můžeme však naspořit i více. V takovém případě poroste naše hodnotící číslo rychleji.U některých stavebních spořitelen získáme naspořením vyšší částky další bonus: hodnotící číslo se nám při vložení vyšší částky může skokem navýšit. Některé stavební spořitelny totiž mají ve vzorečku pro výpočet hodnotícího čísla podíl naspořené částky (Z) a minimální částky požadované pro přidělení (MPN):

Tuto skutečnost můžeme využít a ještě více si tak zkrátit čekací dobu na úvěr. Jsou zde však určitá omezení:

- Ne všechny stavební spořitelny mají ve svém vzorečku pro výpočet hodnotícího čísla tento člen. Konkrétně MONETA stavební spořitelna nemá tento člen ve svém vzorečku pro výpočet hodnotícího čísla.

- Když naspoříme více, než je požadováno, snížíme si tím výši úvěru ze stavebního spoření. Pokud splácíme překlenovací úvěr, nemusí nás to obvykle trápit. Když ale chceme úvěr ze stavebního spoření bez překlenovacího úvěrů, může to být problém.

Autor: Petr Kielar