Jak se zbytečně nepřipravit o státní podporu

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Jak funguje pojištění státní podpory

I když zákon o snížení státní podpory ještě není schválen, je velmi pravděpodobné, že se tak stane a od roku 2024 bude státní podpora stavebního spořen poloviční. Její výše tedy bude 5 % z ročně uspořené částky, nejvýše však 1000 Kč ročně.Tři stavební spořitelny nabízejí něco jako pojištění proti takovému snížení státní podpory. Jsou to

- Buřinka, čili Stavební spořitelny České spořitelny,

- Raiffeisen stavební spořitelna a

- ČSOB Stavební spořitelna

Státní podpora za rok 2023 se nemění a může dosáhnout až 2000 Kč. Snížení se týká až státní podpory od roku 2024. V roce 2024 bude státní podpora nejvýše 1000 Kč, tedy poloviční. Státní podporu za rok 2024 vyplácí stát v roce 2025. V roce 2025 nám tedy stavební spořitelna připíše státní podporu 1000 Kč a k této částce přidá z vlastní kapsy dalších 1000 Kč. Celkem tak dostaneme 2000 Kč, jako by ke změně státní podpory nedošlo. Podobně to bude i v dalších letech až do roku 2029. V roce 2029 připíše stavební spořitelna poslední bonus jako kompenzaci za sníženou státní podporu v roce 2028. Celkem tak můžeme od stavební spořitelny dostat až 5 × 1000 Kč. Od roku 2029 již snížení státní podpory kompenzováno není.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Co když máme starší smlouvu?

Situace se nám zkomplikuje v případě, když máme starší smlouvu o stavebním spoření a obě smlouvy poběží nějakou dobu současně. Jak se v takovém případě řeší státní podpora? Nejprve se uspokojí nárok na státní podporu ze starší smlouvy. Pokud nevyčerpáme plnou státní podporu na starší smlouvu, můžeme zbytek státní podpory uplatnit na smlouvu novější.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Starší smlouva má přednost

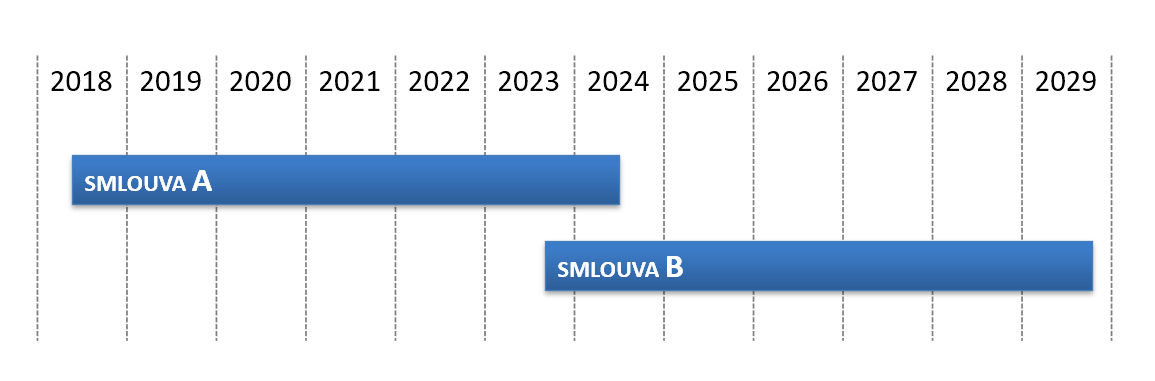

Starší smlouva o stavebním spoření má tedy při nárokování státní podpory přednost. Jaké to má důsledky? Představme si situaci na obrázku výše: v polovině roku 2018 jsme uzavřeli smlouvu o stavebním spoření, kterou chceme ukončit po šesti letech, tedy v roce 2024 (smlouva A).Dnes (v září 2023) uzavřeme smlouvu B, u které nám bude stavební spořitelna kompenzovat snížení státní podpory. V roce 2023 se nic zajímavého neděje, státní podporu dostaneme ve výši až 2000 Kč a není velký rozdíl v tom, zda ji dostaneme na smlouvu A (tedy starší) nebo B (novější).

Situace se ale změní v roce 2024. Co když na starší smlouvu A vložíme 20 000 Kč? Pak dostaneme na smlouvu A státní podporu 1000 Kč a na novější smlouvu B nedostaneme nic. To ale nechceme, protože v takovém případě nevyužijeme bonus od stavební spořitelny. Bonus kompenzující státní podporu je ve výši státní podpory připsané na danou smlouvu. Když na smlouvu nedostaneme žádnou státní podporu, nedostaneme ani bonus od stavební spořitelny.

Buřinka nabízí kompenzaci za případné snížení státní podpory

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Pozor na povinnost spořit!

Nespořit na starší smlouvu bohužel není univerzální a stoprocentně platná rada. Je docela dobře možné, že na starší smlouvě máme od spořitelny slíbené nějaké další prémie, které získáme pouze v případě, když pravidelně spoříme. Když na starší smlouvu přestaneme spořit, mohli bychom tuto podmínku porušit. Získáme sice bonus ve výši státní podpory, ale ztratíme nárok na jinou prémii. Proto je vždy potřeba projít podmínky smlouvy a zjistit naše povinnosti a důsledky jejich porušení. Typickým příkladem může být úrokový bonus ČSOBS, u kterého byl podmínkou měsíční vklad alespoň 0,5 % cílové částky.

S jakými novinkami přichází Raiffeisen stavební spořitelna?

Úplné informace najdete na stavebky.cz

A co předplacená státní podpora?

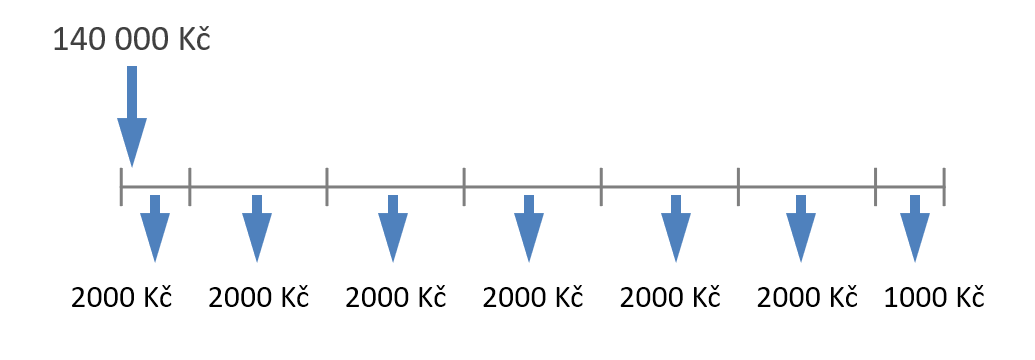

Kompenzace státní podpory stavební spořitelnou je tedy vázaná na státní podporu. Od stavební spořitelny získáme bonus ve výši státní podpory. Co když dostaneme státní podporu na jinou, starší smlouvu a na novou smlouvu se už žádná státní podpora nedostane? Pak nedostaneme ani bonus od stavební spořitelny. Už jsme si řekli, že někdy stačí jednoduše přestat spořit na starší smlouvu. Ale někdy ani to nepomůže. To se stane v situaci, když si státní podporu „předplatíme“ na více let dopředu.Pro vysvětlení musíme začít u zákona, který popisuje, jak se počítá státní podpora. Když na účet vložíme částku vyšší než 20 000 Kč, získáme státní podporu z maximální částky 20 000 Kč. Část peněz, která se nevyužije na státní podporu, se převádí do dalších let. Když na počátku spoření vložíme 140 000 Kč, můžeme si tím předplatit plnou státní podporu na 7 let dopředu. V prvním roce se státní podpora vypočítá z prvních dvaceti tisíc a zbývajících 120 000 korun se převede do dalšího období. Ve druhém roce opět využijeme maximum a do dalšího roku se převede 100 000 Kč. A tak dále.

Jaký to má důsledek? Když smlouvu A uzavřeme v roce 2018, vložíme na ni jednorázově 140 000 Kč a dále již nespoříme, získáme 7 plných státních podpor. Ano, i za rok 2024 získáme plnou státní podporu. Ještě před rokem bychom byli rádi, ale dnes nám vznikne problém. Co když letos uzavřeme smlouvu o stavebním spoření B, u které můžeme získat bonus ve výši připsané státní podpory? Za rok 2024 získáme plnou státní podporu na starší smlouvu A. Pokud dojde ke snížení státní podpory, dostaneme od státu 1000 Kč. Na smlouvu B nedostaneme žádnou státní podporu, protože celá státní podpora se vyčerpala na smlouvu A. A protože na nové smlouvě B nebude žádná státní podpora, nedostaneme ani bonus od stavební spořitelny.

Bohužel, tato situace nemá dobré řešení. Když se obě smlouvy překrývají pouze v roce 2024, ztratíme tím jeden bonus od stavební spořitelny, přijdeme tedy o 1000 Kč. Horší je, když se obě smlouvy překrývají po delší dobu.

Klienti ČSOBS se nemusí obávat snížení státní podpory

Úplné informace najdete na stavebky.cz

Zrušení nároku na státní podporu nás může přijít draho

Někoho možná napadne zrušit u staré smlouvy státní podporu. To má ale jeden velmi nepříjemný důsledek. Ale nejprve si vysvětleme, o co jde.

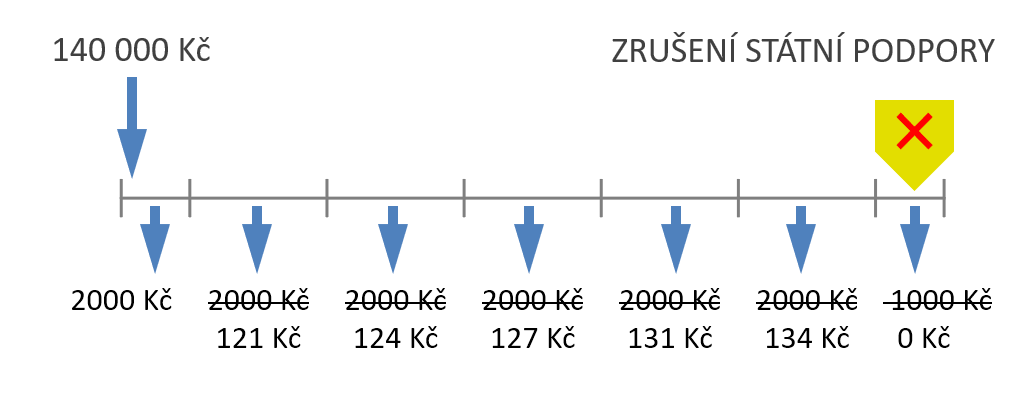

Když totiž u smlouvy o stavebním spoření zrušíme státní podporu, přestane na smlouvě fungovat převádění nevyužitých vkladů pro státní podporu, a to i zpětně. Vyplývá to ze zákona o stavebním spoření Konkrétně jde o § 10 odst. 4. zákona o stavebním spoření. . Když na počátku spoření vložíme 140 000 Kč, dostaneme během prvních šesti let šest plných státních podpor. Ale když v posledním roce zrušíme na smlouvě státní podporu, stanou se dvě věci:

- Za poslední rok nedostaneme žádnou státní podporu (což je v pořádku, proto to děláme).

- Ale současně tím porušíme podmínku potřebnou pro převádění nároku na státní podporu do dalších let. Přijdeme tedy o veškerou státní podporu, která byla vypočtena z převodu naspořené částky do dalších let.

Srovnání stavebního spoření

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Je třeba přemýšlet a počítat

Jak vidno, celý problém je poměrně komplikovaný a vyžaduje podrobnou analýzu konkrétní situace. Nejjednodušší situace nastane, když nemáme žádnou starší smlouvu o stavebním spoření. Potom dostaneme státní podporu pouze na novou smlouvu a ke státní podpoře příslušný bonus od stavební spořitelny.Máme-li starší smlouvu o stavebním spoření, u které uplynula šestiletá vázací lhůta a neplánujeme čerpat úvěr ze stavebního spoření, můžeme starší smlouvu ukončit a tím celou situaci vyřešíme. Na problém můžeme narazit pouze v případě, kdy nám spořitelna slíbila nějaký bonus za delší dobu spoření (například úrokový bonus za 7 a více let spoření). Takových marketingových akcí sice nebylo mnoho, ale vyskytovaly se.

Pokud máme starší smlouvu, u které neuplynula šestiletá vázací lhůta, je potřeba posoudit a propočítat možné varianty. Někdy pomůže jednoduše přestat spořit, přitom ale musíme dát pozor na jiné prémie, které mohou být vázané na určité minimální spoření. Nejsvízelnější situace nastane, když máme na starší smlouvě hodně „předspořeno“. Pak zastavení vkladů nepomůže a zrušení nároku na státní podporu může nadělat více škody než užitku. Záleží ovšem na konkrétní situaci.

Autor: Petr Kielar

Komentáře (3) ke článku

Jak se zbytečně nepřipravit o státní podporu

Napsat komentář

Můžu zrušit stavebko po 4 letech?Jaký to bude mit důsledek?

Při ukončení smlouvy o stavebním spoření výpovědí před uplynutím šestileté vázací doby zaniká nárok na výplatu státní podpory. Zálohy státní podpory, které jsou na účtu, musí stavební spořitelna vrátit Ministerstvu financí.

Když ale využijete úvěr ze stavebního spoření a použijete uspořenou částku, peníze z tohoto úvěru i zálohy státní podpory na bytové potřeby, zůstane nárok na státní podporu zachován. To je jediný způsob, jak získat peníze z účtu stavebního spoření před uplynutím šestileté vázací doby, bez ztráty státní podpory.

Více informací najdete v Encyklopedii stavebního spoření v článku o státní podpoře:

https://www.stavebky.cz/kdo-ma-narok-na-statni-podporu/

Tolik gramatických chyb!!!!!