S jakými novinkami přichází Raiffeisen stavební spořitelna?

Prémie ve výši státní podpory

Raiffeisenka je po Buřince již druhou stavební spořitelnou, která klientům slibuje ochranu před případným snížením státní podpory. Od září nabízí RSTS velmi podobné podmínky jako Buřinka. Tedy: spoření s úrokovou sazbou 2,5 % a kompenzace případného snížení státní podpory za roky 2024 až 2028. Pro zajištění této nabídky vytvořila RSTS nový tarif stavebního spoření s názvem JISTOTA. K tomuto tarifu je dnes dostupná akční nabídka Prémie ve výši státní podpory (zde pozor: samotný tarif nezajišťuje kompenzaci státní podpory, je potřeba dodatek ke smlouvě ve formě přílohy č. 0272, který zajistí onu Prémii). Podmínky pro získání Prémie jsou následující:- Akce platí pro nové smlouvy uzavřené v tarifu JISTOTA s přílohou číslo 0272.

- Ke státní podpoře za roky 2024 až 2028 přidá Raiffeisen stavební spořitelna Prémii ve výši přiznané státní podpory.

- Prémie bude vyplácena pouze tehdy, když se zákonem sníží státní podpora.

- Pro výplatu Prémie je potřeba dodržet stejné podmínky jako pro výplatu státní podpory. Když klient ztratí nárok na státní podporu, ztratí také nárok na prémii.

- Prémie bude připsána na účet klienta ve stejném termínu jako záloha státní podpory. Státní podpora za kalendářní rok se obvykle připisuje v dubnu následujícího roku. První Prémie tedy bude připsána v dubnu 2025.

| Porovnání aktuálních nabídek spoření jednotlivých stavebních spořitelen |  |

Akční úrok až 7 % p. a. do roku 2024

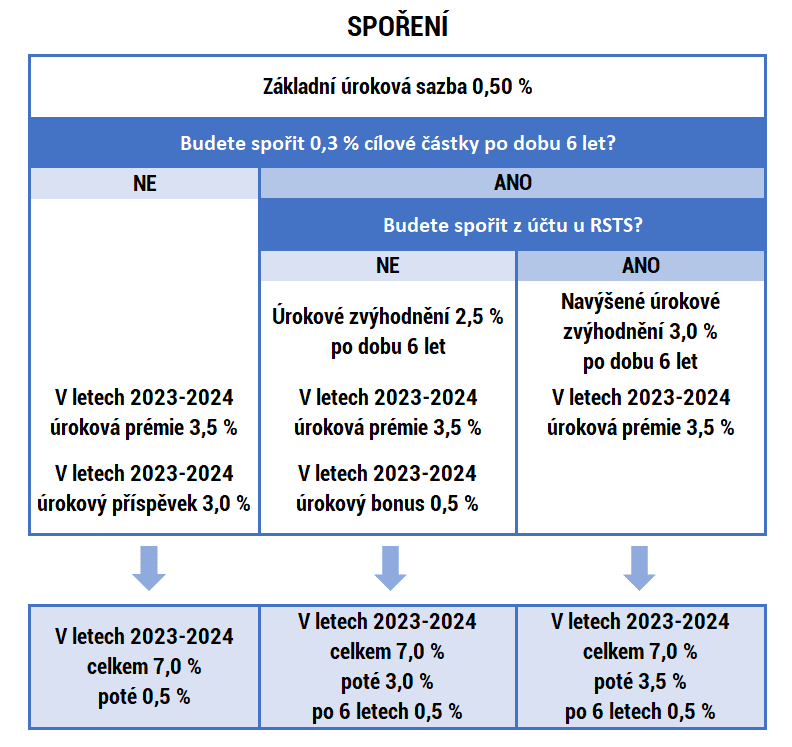

Další novinkou je Akční úrok v tarifu SPOŘENÍ. Tarif SPOŘENÍ není nový, jeho základní úroková sazba je 0,5 % a může být navýšena o úrokové zvýhodnění 2,5 %, takže výsledné úročení je celkem 3,0 %. Klienti kteří mají účet u mateřské Raiffeisenbank a vklady na stavební spoření posílají z tohoto běžného účtu mají dokonce navýšené úrokové zvýhodnění ve výši 3,0 %, takže celkový úrok je 3,5 %. Hlavní podmínkou pro získání úrokového zvýhodnění je spořit alespoň 0,3 % cílové částky měsíčně po dobu šesti let. To je dlouhodobý program RSTS zavedený již před nějakou dobou.Novinkou je Akční úrok „až 7 % p. a. do roku 2024“. Ten dává klientům možnost získat úročení vkladů sazbou 7 % sice po omezenou dobu, ale s minimem omezujících podmínek. Zajímavé na tom je, že výsledné úročení je 7 % bez ohledu na to, zda získáme úrokové zvýhodnění nebo navýšené úrokové zvýhodnění. I když žádné úrokové zvýhodnění nezískáme, stále můžeme mít v letech 2023 a 2024 vklady úročeny sedmi procenty. Výsledek je tedy jednoduchý – sedmiprocentní sazba. Vlastní podmínky jsou však poněkud košaté. Máme totiž celkem tři základní možnosti:

- Nesplníme podmínky pro úrokové zvýhodnění a vklady jsou úročeny jen základní sazbou 0,5 %.

- Splníme podmínky úrokového zvýhodnění a k základní sazbě 0,5 % dostaneme navíc úrokové zvýhodnění 2,5 %.

- Budeme spořit z běžného účtu u Raiffeisenbank a k základní sazbě 0,5 % dostaneme navíc navýšené úrokové zvýhodnění 3,0 %.

- Úrokový příspěvek 3,0 % pro roky 2023 a 2024 který dostanou ti, kdo nezískají ani úrokové zvýhodnění ani navýšené úrokové zvýhodnění.

- Úrokovou prémii 3,5 % pro roky 2023 a 2024 kterou dostanou ti, kdo získají úrokové zvýhodnění nebo navýšené úrokové zvýhodnění.

- Úrokový bonus 0,5 % pro roky 2023 a 2024 který dostanou ti, kdo získají ani úrokové zvýhodnění.

- Základní úroková sazba je 0,5 %.

- K základní sazbě 0,5 % lze získat úrokové zvýhodnění 2,5 %, pokud budeme spořit alespoň 0,3 % cílové částky měsíčně po dobu 6 let. Úrokové zvýhodnění platí pro prvních šest let spoření a pouze pro vklady do 1 mil. Kč.

- Když spoříme z účtu u Raiffeisenbank, získáme navýšené úrokové zvýhodnění které je vyšší (3,0 % namísto 2,5 %).

- Bez ohledu na to zda získáme nebo nezískáme některé z uvedených úrokových zvýhodnění nám RSTS navýší úročení tak, abychom v letech 2023 a 2024 měli vklady úročeny celkovou sazbou 7,0 % p. a.

Buřinka přidá dětem na nové stavebko 500 Kč

Jak využít SPOŘENÍ s Akčním úrokem?

Pro koho může být Akční úrok zajímavý? Při pravidelném měsíčním spoření 1700 Kč měsíčně dostaneme do konce roku 2024 na úrocích navíc něco kolem 700 Kč (přesná částka závisí na tom, zda získáme nějaké úrokové zvýhodnění). Není to málo, ale na první příčku ve srovnávači stavebního spoření to nestačí.Příliš dobře nevychází ani využití SPOŘENÍ jako alternativy k termínovanému vkladu. Sedmiprocentní úrok je sice velmi zajímavý, ale je omezen jen na roky 2023 a 2024. Smlouvu je možno ukončit i bez poplatku, ale nejdříve po 1. 1. 2026. To znamená, že buď necháme peníze jeden rok (2025) na účtu se sazbou 0,5 %, nebo akceptujeme poplatek ve výši 1 % cílové částky za ukončení smlouvy. V obou případech se nám sedmiprocentní úrok sníží na nepříliš zajímavé hodnoty.

Asi nejzajímavější využití nabízí SPOŘENÍ s Akčním úrokem zájemcům o úvěr ze stavebního spoření. Při vložení 40 % cílové částky na počátku spoření můžeme dobře využít vysoké úročení do konce roku 2024. To se sice během roku 2025 poněkud „naředí“, ale i přesto se zhodnocení může pohybovat kolem tří procent. To je sice pouze polovina toho co dnes nabízejí spořicí účty, ale odměnou může být úvěr ze stavebního spoření se sazbou pouhých 3,5 %.

| Porovnání aktuálních nabídek spoření jednotlivých stavebních spořitelen | |

Autor: Petr Kielar

Komentáře (0) ke článku

S jakými novinkami přichází Raiffeisen stavební spořitelna?