Encyklopedie stavebního spoření

OBSAHDSTI – Debt Service To Income

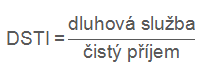

Poměr dluhové služby (splátky úvěru) a čistého přijmu žadatele o úvěr. Jeden z indikátorů schopnosti klienta splácet úvěr.

DSTI (Debt Service To Income) je jeden z ukazatelů, které se používají při vyhodnocování bonity klienta. Počítá se jako podíl dluhové služby a čistého příjmu dlužníka či žadatele o úvěr.

Čím vyšší je hodnota DSTI, tím citlivější je dlužník na případné negativní změny (nemoc, ztráta zaměstnání apod.) a tím vyšší je riziko, že v budoucnu nastane situace, kdy nebude schopen úvěr splácet. Akceptovatelná hodnota parametru DSTI závisí na řadě dalších parametrů i míře rizika, které je věřitel ochoten podstoupit. Obecně se však uvádí, že hodnota DSTI by neměla překročit 40 %.

Dluhová služba

Pro posouzení schopnosti žadatele splácet úvěr je nutno do dluhové služby zahrnout všechny platby související s úvěrem, případně zahrnout i platby související s dalšími úvěry žadatele. V některých případech (např. při zpracování statistických dat) to není možné pro nedostupnost údajů.Časové období

Délka časového období, za které se stanovuje částka dluhové služby a čistého příjmu je zpravidla roční nebo měsíční. Důležité je, aby obě hodnoty byly stanoveny za stejné časové období. Pokud je jako časové období zvolen měsíc, pak je často nutné stanovit měsíční hodnotu jako dvanáctinu hodnoty roční, aby se odstranily případné sezónní výkyvy (např. mimořádné odměny či prémie).Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Související články

Komentáře (0) ke článku

DSTI – Debt Service To Income