Buřinka koriguje úrokové sazby svého Hypoúvěru

Aktuální srovnání překlenovacích úvěrů

Nové nastavení úrokových sazeb

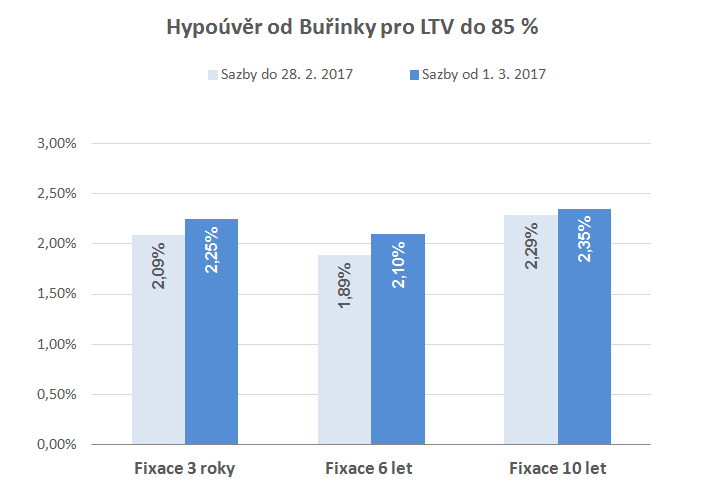

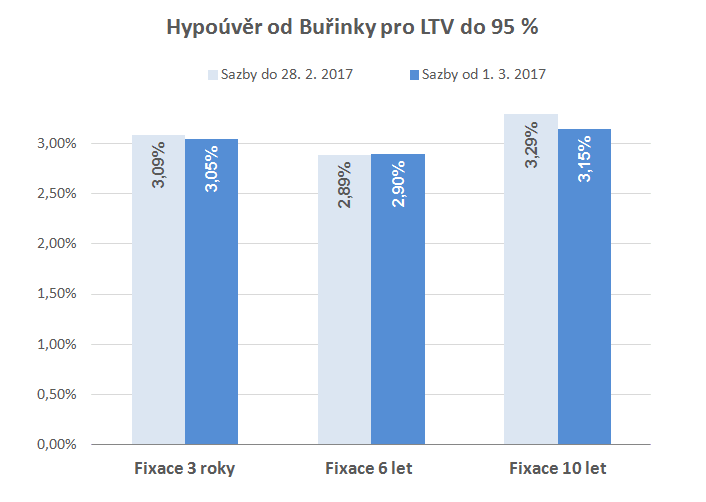

Úroková sazba Hypoúvěru od Buřinky je konstruována jako fixní základ snížený o variabilní část. Fixní základ ve výši 5 % p. a. je neměnný po celou dobu splatnosti. Variabilní část je fixována na 3, 6, nebo 10 let, podle přání klienta. Výše této variabilní části závisí na výši překlenovacího úvěru, době fixace úrokové sazby a hodnotě LTV (poměr výše úvěru k hodnotě nemovitosti).V přehledu překlenovacích úvěrů je proto označení Hypoúvěr od Buřinky doplněno informací o maximální hodnotě LTV a době fixace. Například překlenovací úvěr s hodnotou LTV do 85 % a úrokovou sazbou pevnou po dobu tří let je označen jako Hypoúvěr od Buřinky 85 % Fix3. Přehled úrokových sazeb pro jednotlivé varianty je uveden v následující tabulce.

| Délka fixace úrokové sazby | |||

| Hodnota LTV | 3 roky | 6 let | 10 let |

| do 85 % | 2,25 % | 2,10 % | 2,35 % |

| do 95 % | 3,05 % | 2,90 % | 3,15 % |

Úroková sazba se snižuje o 0,1 procentního bodu, pokud je objem poskytnutého úvěru 1 mil. Kč nebo vyšší.

Po uplynutí doby fixace může dojít ke změně úrokové sazby. Nová úroková sazba však může vzrůst nejvýše na 5 % p. a. Výpočty na stavebkách.cz jsou provedeny za předpokladu, že úroková sazba zůstane beze změny.

Snižuje se rozdíl mezi nízkou a vysokou hodnotou LTV

Stejně jako ostatní banky, i Buřinka si řídí objem svých úvěrů v kritické oblasti LTV mezi 85 a 95 procenty tak, aby dostála doporučení ČNB. Zdá se však, že Buřinka nemá v tomto ohledu problém, protože poslední změna úrokových sazeb zmenšuje rozdíl úročení úvěrů s LTV do 85 % a 95 %. Do konce února měly úvěry s hodnotou LTV do 85 % úrokovou sazbu výhodnější o celý procentní bod, od března se rozdíl zmenšuje na 0,8 %. Tomu můžeme rozumět tak, že o úvěry s LTV mezi 85 a 95 % není příliš velký zájem a Buřinka jich může poskytnout více, aniž by překročila limit doporučený ČNB.Zároveň se mění základní sazby Hypoúvěru od Buřinky, takže výsledkem je růst sazeb úvěrů s hodnotou LTV do 85 % na straně jedné a pokles či stagnace sazeb úvěrů s hodnotou LTV do 95 % na straně druhé (pro pořádek je nutno upřesnit, že pro úvěry s LTV do 95 % a fixací na 6 let dochází k nepatrnému zvýšení sazby z 2,89 % na 2,90 %).

Hypoúvěr od Buřinky však zůstává v čele žebříčku

Nominální úroková sazba nejlevnějšího Hypoúvěru od Buřinky tak vzrostla z 1,79 % na rovná dvě procenta (+0,21%), nicméně i přesto zůstává v čele našeho srovnání překlenovacích úvěrů.

Stav k 1. 3. 2017

| SSČS Hypoúvěr od Buřinky 85 % Fix6 | 1,926 % |

| SSČS Hypoúvěr od Buřinky 85 % Fix3 | 2,078 % |

| SSČS Hypoúvěr od Buřinky 85 % Fix10 | 2,179 % |

| ČMSS Tophypo+ + Aktiv 30 | 2,403 % |

| ČMSS Topkredit+ + Aktiv Spořicí | 2,434 % |

| ČMSS Topkredit+ + Aktiv 20 | 2,474 % |

| ČMSS Tophypo+ + Aktiv 25 | 2,496 % |

| ČMSS Topkredit+ + Aktiv 15 | 2,501 % |

| RSTS HYPOsplátka voucher + U 153 | 2,524 % |

| RSTS HYPOsplátka plus voucher + U 153 | 2,524 % |

| RSTS HYPOsplátka + U 153 | 2,545 % |

| RSTS HYPOsplátka plus + U 153 | 2,545 % |

| RSTS HYPOsplátka voucher + S 151 | 2,599 % |

| RSTS HYPOsplátka plus voucher + S 151 | 2,599 % |

| RSTS HYPOsplátka + S 151 | 2,618 % |

| RSTS HYPOsplátka plus + S 151 | 2,618 % |

| SSČS Hypoúvěr od Buřinky 95 % Fix6 | 2,735 % |

| RSTS HYPOsplátka 90 voucher + U 153 | 2,875 % |

| RSTS HYPOsplátka plus voucher 90 + U 153 | 2,875 % |

| SSČS Hypoúvěr od Buřinky 95 % Fix3 | 2,886 % |

| RSTS HYPOsplátka 90 + U 153 | 2,900 % |

| RSTS HYPOsplátka plus 90 + U 153 | 2,900 % |

| RSTS HYPOsplátka 90 voucher + S 151 | 2,961 % |

| RSTS HYPOsplátka plus voucher 90 + S 151 | 2,961 % |

| RSTS HYPOsplátka 90 + S 151 | 2,983 % |

| RSTS HYPOsplátka plus 90 + S 151 | 2,983 % |

| SSČS Hypoúvěr od Buřinky 95 % Fix10 | 2,987 % |

| ČMSS Tophypo 85 Fix3 + Aktiv 30 | 2,990 % |

| ČMSS Tophypo 85 Fix3 + Aktiv 25 | 3,077 % |

| ČMSS Tophypo 85 Fix6 + Aktiv 30 | 3,089 % |

| ČMSS Topkredit 85 + Aktiv 20 | 3,148 % |

| ČMSS Topkredit 85 + Aktiv Spořicí | 3,168 % |

| ČMSS Topkredit 85 + Aktiv 15 | 3,173 % |

| ČMSS Tophypo 85 Fix6 + Aktiv 25 | 3,174 % |

| MPSS Hypoúvěr + Trend rychlá | 3,280 % |

| MPSS Hypoúvěr + Trend standardní | 3,295 % |

| MPSS Hypoúvěr + Trend pomalá | 3,299 % |

| ČMSS Tophypo Fix3 + Aktiv 30 | 3,992 % |

| ČMSS Tophypo Fix3 + Aktiv 25 | 4,066 % |

| ČMSS Tophypo Fix6 + Aktiv 30 | 4,093 % |

| ČMSS Topkredit + Aktiv 20 | 4,131 % |

| MPSS Hypoúvěr 85 + Trend standardní | 4,137 % |

| MPSS Hypoúvěr 85 + Trend pomalá | 4,142 % |

| MPSS Hypoúvěr 85 + Trend rychlá | 4,147 % |

| ČMSS Topkredit + Aktiv 15 | 4,148 % |

| ČMSS Tophypo Fix6 + Aktiv 25 | 4,167 % |

| ČMSS Topkredit + Aktiv Spořicí | 4,221 % |

| WÜST ProBydlení – refinancování | 4,773 % |

| WÜST ProBydlení H + PÚ-Tarif OF-P | 4,905 % |

| WÜST ProBydlení Expres H + PÚ-Tarif OF-P | 5,028 % |

| RSTS REKOpůjčka plus voucher + S 151 | 5,344 % |

| RSTS REKOpůjčka plus + S 151 | 5,356 % |

| RSTS REKOpůjčka voucher + S 151 | 5,648 % |

| RSTS REKOpůjčka + S 151 | 5,659 % |

| RSTS REKOpůjčka plus voucher + U 152 | 5,667 % |

| RSTS REKOpůjčka plus + U 152 | 5,671 % |

| WÜST ProBydlení Expres H + ProÚvěr OZ-U | 5,754 % |

| WÜST ProBydlení Expres H + ProSpoření OF-S | 5,902 % |

| RSTS REKOpůjčka voucher + U 152 | 6,112 % |

| RSTS REKOpůjčka + U 152 | 6,115 % |

| WÜST ProBydlení H + ProSpoření OF-S | 6,137 % |

| WÜST ProBydlení H + ProÚvěr OZ-U | 6,171 % |

Aktuální srovnání překlenovacích úvěrů

Autor: Petr Kielar