Tento jednoduchý příklad spočítá jen jeden člověk z deseti

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Intuitivní nesprávné řešení

Podívejme se nejprve na chybný způsob řešení. Jedna koruna je 2 % z 50 Kč, takže úrok je 2 % denně. Za rok to tedy bude 2 % × 365 = 730 % p. a.Tento postup je tak jednoduchý, intuitivní, rychlý a nesprávný. Výsledek 730 % sice dává určitý smysl, ale není to RPSN. RPSN je úplně jiné číslo, dokonce je o dva řády vyšší!

Úplné informace najdete na stavebky.cz

Počítáme RPSN

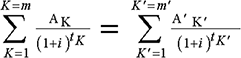

Podle zákona je RPSN řešením následující rovnice:

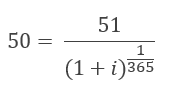

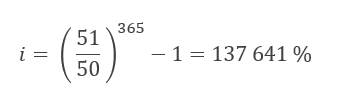

V našem případě se rovnice naštěstí dramaticky zjednoduší, protože na každé straně zůstane jediný člen. Nalevo bude čerpání úvěru a zlomek zmizí, protože má ve jmenovateli jedničku Přesněji bude tam (1+i) umocněné na čas čerpání úvěru. Protože ale první čerpání úvěru je v čase t=0, bude to (1+i)0, což je jedna. . Také pravá strana bude jednoduchá, stačí si uvědomit, že rok má 365 dnů, takže okamžik splátky bude v 1/365 roku.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Budoucí hodnota roste exponenciálně

Každý, kdo někdy počítal s úroky si asi pamatuje vzoreček na výpočet budoucí hodnoty. Budoucí hodnotu BH padesátikoruny v čase t při úroku i popíšeme vzorečkemBH = 50 Kč × (1 + i ) t

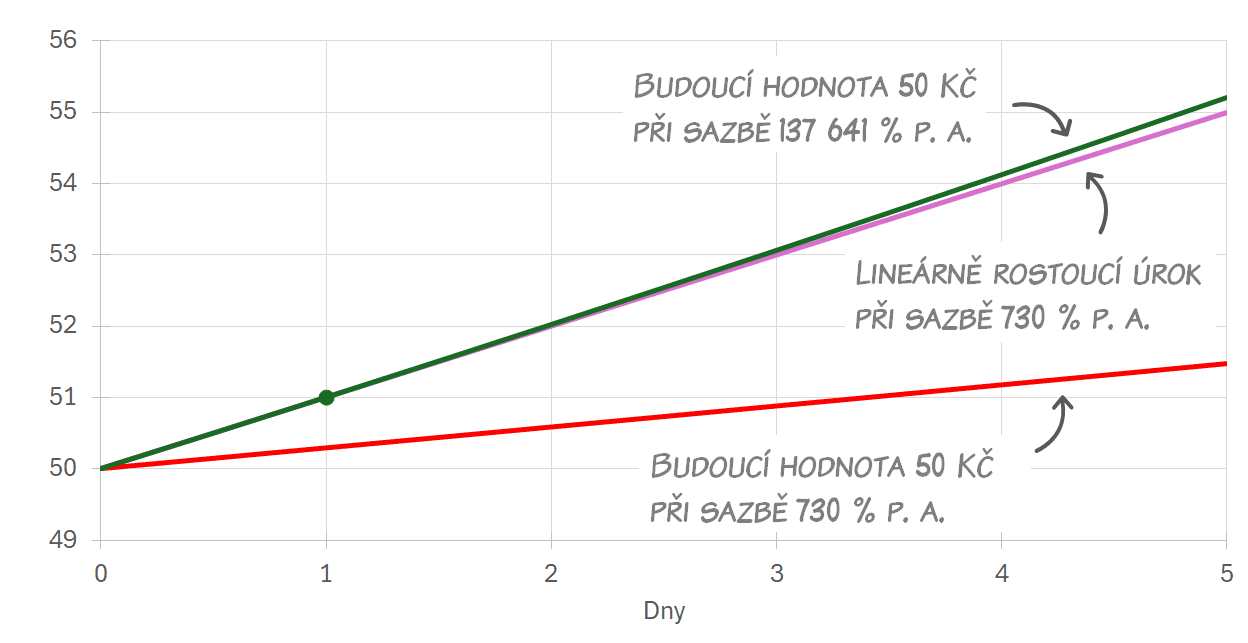

Například při úrokové míře i=10 % bude budoucí hodnota padesátikoruny za jeden rok 55 Kč. A když budeme počítat budoucí hodnotu 50 Kč za 1 den při úrokové míře i=137 641 %, dostaneme právě 51 Kč. To je vlastně kontrola, že jsme počítali správně. Rovnice pro výpočet RPSN předpokládá, že hodnota peněz roste exponenciálně s časem. Je to zřejmé ze základní rovnice pro výpočet RPSN kterou najdeme v zákoně o spotřebitelském úvěru, a tento výpočet budoucí hodnoty jen potvrzuje, že je tomu skutečně tak.

Vraťme se nyní k intuitivnímu výpočtu. Zde jsme předpokládali, že když je úrok za jeden den 2 %, pak úrok za celý rok bude 365krát větší. Zrádná je skutečnost, že při běžném počítání úroků (například v bance) to tak skutečně funguje. Když nám banka sdělí roční úrokovou sazbu (p. a.), úrok za jeden měsíc bude 1/12 úroku ročního. Rozdíl je v tom, že zde mluvíme o úrocích – které rostou lineárně, ale rovnice pro výpočet RPSN pracuje s budoucí hodnotou peněz, která roste exponenciálně.

Jak je to možné, že běžně tento rozdíl nevnímáme? Důvody jsou dva. Především při běžných úrokových sazbách je rozdíl mezi lineárním úročením a exponenciálně rostoucí budoucí hodnotou velmi malý. Druhým důvodem je skutečnost, že v okamžiku připsání úroků je rozdíl nulový. Když vložíme do banky vklad V a budeme připisovat úroky jednou ročně, dostaneme za jeden rok úrok V×i, a to bez ohledu na to, zda úrok počítáme lineárně nebo exponenciálně. Případ měsíčního připisování úroků ponechávám laskavému čtenáři k promyšlení.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Grafické srovnání

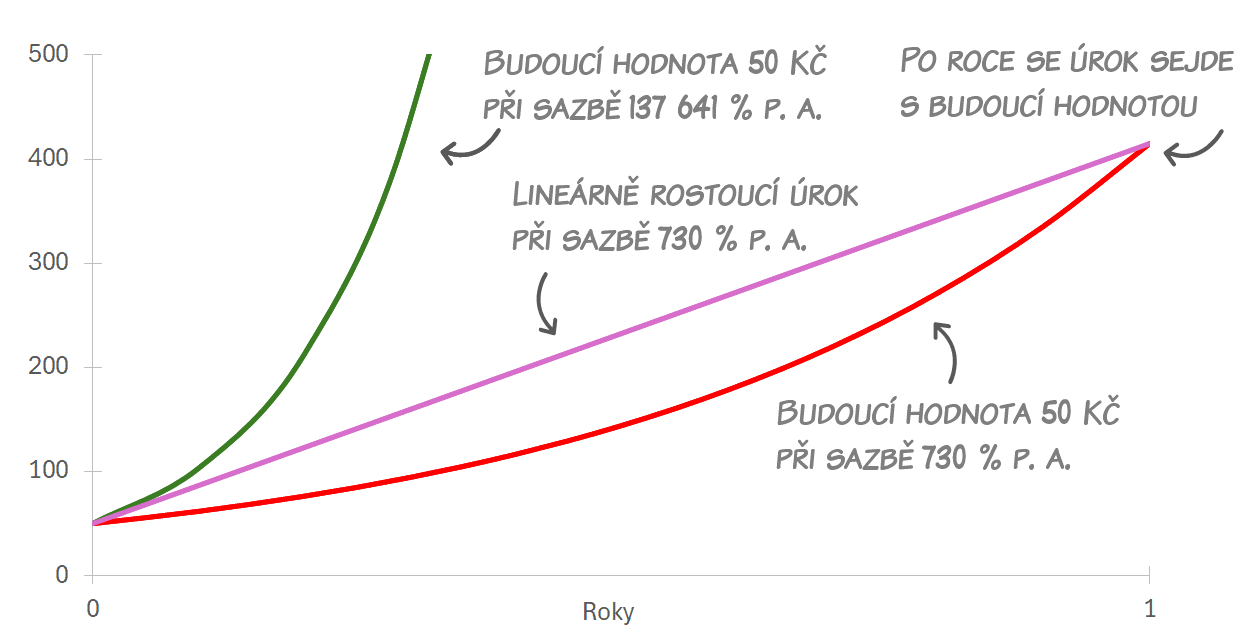

V následujícím grafu vidíme úročení a budoucí hodnotu padesátikoruny v průběhu jednoho roku. Fialovou čarou je lineárně rostoucí úrok 2 % denně, tedy 730 % ročně. K padesátikoruně přibývá každý den jedna koruna, takže po roce máme 50 + 365 = 415 Kč. Červeně vidíme budoucí hodnotu 50 Kč při stejné úrokové míře, tedy 730 % p. a. Po roce se také dostaneme na 415 Kč, ale po všechny ostatní dny je budoucí hodnota nižší než lineárně rostoucí úrok. Konkrétně po uplynutí jednoho dne vydělá padesátikoruna úrok ve výši jedné koruny – celkem tady 51 Kč. Budoucí hodnota při úrokové míře 730 % je ale nižší, pouhých 50,29 Kč.Abych se s budoucí hodnotou dostali za jediný den na 51 Kč, musíme hodně zvýšit úrokovou míru. Když ji zvýšíme na 137 641 % p. a., dostaneme kýžený výsledek vyznačený v grafu zelenou čarou.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Souvislost s efektivním úrokem

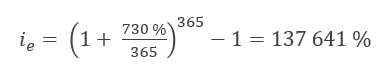

Ještě jedna zajímavost. Intuitivní postup, kterým jsme začínali tento článek, má svou logiku. Výsledek není zcela nesmyslné číslo, ale není to hodnota RPSN. Nicméně mezi tímto výsledkem (730 %) a správnou hodnotou RPSN (137 641 %) existuje matematicky definovaný vztah. Když spočítáme, jaká je efektivní sazba úroku 730 % při denním úročení, dostaneme 137 641 % – tedy správnou hodnotu RPSN.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Jaká je tedy „skutečná“ úroková sazba?

Obecná představa, ostatně v praktickém životě většinou docela správná, je, že RPSN je něco jako „ten skutečný“ či „nezkreslený“ úrok. Takže když si poskytovatel nebude účtovat žádné poplatky, bude hodnota RPSN obvykle velmi podobná nominální úrokové sazbě úvěru. V ČR se úroky připisují většinou měsíčně, zatímco RPSN předpokládá připisování roční. Díky tomu úvěr s nominální úrokovou sazbou 5,0 % má RPSN 5,12 %. Tento malý rozdíl máme tendenci zanedbávat, protože zpravidla nemá podstatný význam.

O efektivním úroku, Bernoulliho výpočtu a Eulerově číslu

- Nominální úroková sazba 730 % p. a.

- Roční procentní sazba nákladů (RPSN) 137 641 % p. a.

Autor: Petr Kielar

Komentáře (0) ke článku

Tento jednoduchý příklad spočítá jen jeden člověk z deseti