Víme, jak si zajistit levný úvěr na bydlení i při rostoucích sazbách!

Co stavební spořitelny nabízejí?

V tabulce najdete přehled úvěrů ze stavebního spoření všech stavebních spořitelen. Raiffeisen stavební spořitelna nabízí několik tarifů, v tabulce je pro zjednodušení uveden tarif HYPO, který má nejnižší úrokovou sazbu. Na stavebkách.cz však najdete pravidelně aktualizované srovnání všech úvěrů ze stavebního spoření včetně vypočtené čekací doby na úvěr nebo čisté úrokové sazby.| Úroková sazba | Minimální naspoření ( % cílové částky) |

Hodnotící číslo | |

| Raiffeisen | 2,99 % | 20 % | ano |

| Modrá pyramida | 3,49 % | 25 % | není |

| ČSOBS | 3,50 % | 15 % | ano |

| Buřinka | 4,50 % | 33,33 % | není aktivní |

| MONETA | 5,50 % | 40 % | ano |

Důležité jsou i další parametry, které budou popsány dále. Nejprve si ale musíme vyjasnit rozdíl mezi úvěrem ze stavebního spoření a překlenovacím úvěrem.

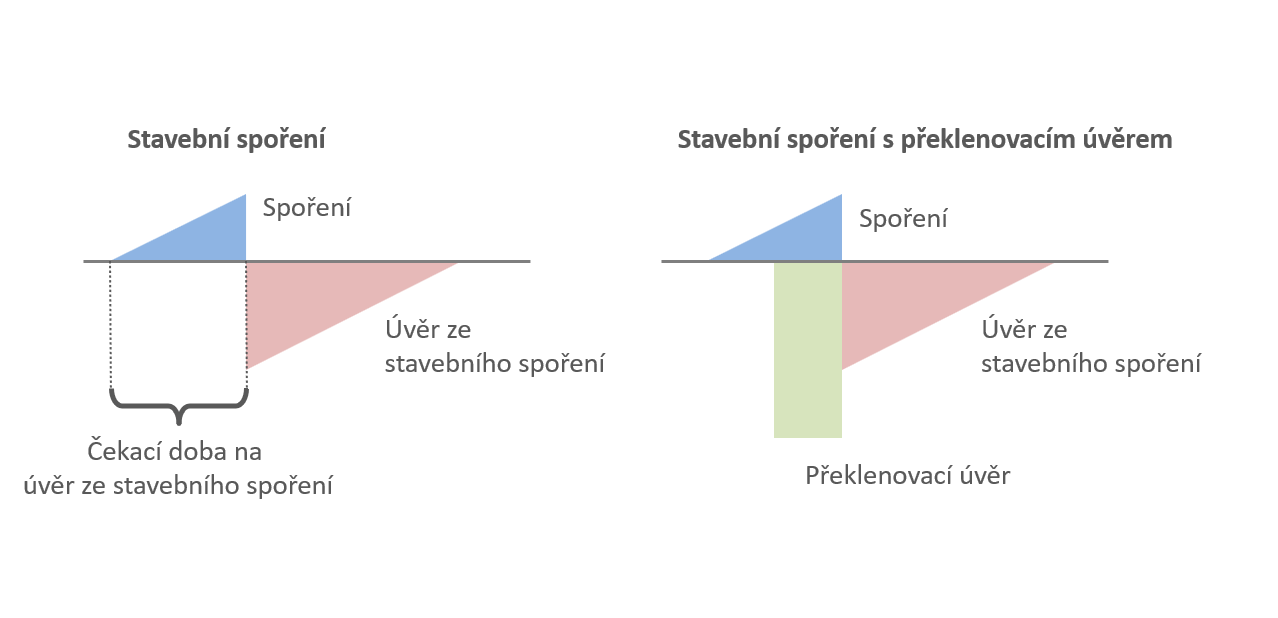

Úvěr ze stavebního spoření není překlenovací úvěr

Stavební spořitelny dnes nabízejí dva typy úvěrů: úvěry ze stavebního spoření a úvěry překlenovací. Úvěr ze stavebního spoření má úrokovou sazbu sjednanou ve smlouvě o stavebním spoření a zákon neumožňuje tuto sazbu měnit. Navíc je úroková sazba zákonem omezená, nesmí převýšit úročení vkladů o více než tři procentní body. To dělá z úvěrů ze stavebního spoření ideální finanční nástroj pro financování bydlení.Přesto mají úvěry ze stavebního spoření jednu nevýhodu. Úvěr nelze získat okamžitě „bez přípravy“. Před poskytnutím úvěru je nezbytné nějakou dobu spořit. Délka této čekací doby závisí na podmínkách konkrétní stavební spořitelny, ze zákona však nesmí být kratší než dva roky.

Úroková sazba překlenovacích úvěrů není zákonem nijak omezená, jedná se o běžnou tržní sazbu. To není velký problém, pokud je překlenovací úvěr poskytnut jen na krátkou dobu. Horší je, že většina stavebních spořitelen má ve smlouvě o překlenovacím úvěru ujednání, které umožňuje měnit úrokovou sazbu úvěru ze stavebního spoření Tento typ označujeme jako překlenovací úvěry se zvýšenými úrokovými sazbami. Mechanismus změny úrokových sazeb je popsán v Encyklopedii stavebního spoření. . Tím se ztrácí výhoda úvěru ze stavebního spoření. To je důvod, proč nespoléhat na překlenovací úvěr, ale raději vše připravit tak, aby bylo možné využít úvěr ze stavebního spoření.

Čekací doba na úvěr ze stavebního spoření

Skutečnost, že na úvěr ze stavebního spoření je nutno nějakou dobu čekat, může být pro někoho odrazující. Stačí však začít včas a vybrat správný tarif. Délka čekací doby vyplývá ze tří obecných podmínek:- Na účtu stavebního spoření musí být naspořena stanovená částka, vyjádřená procentem z cílové částky.

- Účet musí dosáhnout stanoveného hodnotícího čísla.

- Čekací doba nesmí být kratší než dva roky.

Minimální naspořená částka a výše úvěru

Podle zákona smí být úvěr ze stavebního spoření poskytnut do výše rozdílu mezi cílovou částkou a naspořenou částkou. Čím vyšší částku klient naspoří, tím nižší úvěr může získat. Z tohoto pohledu je výhodné vybírat tarify, které požadují nízkou naspořenou částku. To je první parametr určující čekací dobu na úvěr.V případě Raiffeisen stavební spořitelny je to 20 % z cílové částky. Při cílové částce 1 mil. Kč to znamená, že je třeba naspořit nejméně 200 000 Kč, úvěr ze stavebního spoření pak může být poskytnut ve výši 800 000 Kč.

Určitou výjimku tvoří Buřinka, která žádný explicitní limit nemá. Poskytnutí úvěru není vázáno na naspoření určité částky. Na druhou stranu ale platí, že úvěr bude poskytnut do výše dvojnásobku naspořených prostředků. Přitom zůstává v platnosti pravidlo, podle kterého nesmí úvěr převýšit rozdíl mezi cílovou částkou a naspořenou částkou. Průnik těchto dvou pravidel je tedy ekvivalentní požadavku na naspoření jedné třetiny (33,33 %) cílové částky. Navíc však zůstává výhoda pro klienta, který může úvěr ze stavebního spoření získat kdykoli, byť za cenu nižšího objemu.

Hodnotící číslo

Hodnotící číslo je poměrně komplikovaný parametr. Přibližně je to číslo úměrné celkem získaným úrokům děleným cílovou částkou. Situaci komplikuje i to, že každá stavební spořitelna má vlastní vzorec pro výpočet hodnotícího čísla a různí se i názvy. Podrobnosti a vzorce pro výpočet hodnotícího čísla jsou v Encyklopedii stavebního spoření.Existují však výjimky. Modrá pyramida přestala hodnotící číslo používat a v jejích obchodních podmínkách tento pojem nenajdeme. Druhou výjimkou je Buřinka. Ta se sice hodnotícího čísla nezřekla, ale požadovaná hodnota je nulová. Hodnotící číslo tedy u Buřinky formálně existuje, ale k jeho výši se nepřihlíží.

S výpočtem pomůže srovnávač

Třetím parametrem je doba spoření, která musí dosáhnout nejméně dvou let. Zjistit, kdy jsou na dané smlouvě splněny všechny tři Rozumí se 1) naspoření částka, 2) hodnotící číslo a 3) doba spoření. V případě Modré pyramidy a Buřinky jsou tedy parametry pouze dva. parametry, je však poměrně obtížné. Pomoci může srovnávač úvěrů ze stavebního spoření, který vypočítá čekací dobu pro jednotlivé tarify při zvoleném způsobu spoření.Na co si dát pozor

Klíčová je volba správného tarifu, který umožní čerpat úvěr v době, kdy to potřebujeme a ve vhodném objemu. Pro první orientaci může posloužit již zmíněný srovnávač úvěrů ze stavebního spoření. Vždy je ale potřeba konzultovat konkrétní požadavky s proškoleným zástupcem stavební spořitelny.Kromě čekací doby na úvěr je potřeba probrat způsob zajištění. Na rozdíl od běžných úvěrů (včetně překlenovacích úvěrů), úvěry ze stavebního spoření mají úrokovou sazbu pevnou bez ohledu na způsob zajištění. Proto budou tyto úvěry zajímavé především jako úvěry bez zajištění nemovitostí, které jinak bývají dražší než hypotéky. Pro velké objemy se však bez zajištění nemovitostí neobejdeme.

Raiffeisenka radikálně zjednodušila JISTOTU

Úvěry ze stavebního spoření mají tedy složitější podmínky než běžné půjčky, ale jejich pevná a nízká úroková sazba toto plně vyvažuje. Aktuální hodnoty jsou více než lákavé i za současné situace. A při očekávaném růstu sazeb to bude platit dvojnásob.

Autor: Petr Kielar

Komentáře (2) ke článku

Víme, jak si zajistit levný úvěr na bydlení i při rostoucích sazbách!

Napsat komentář: Anonym Zrušit odpověď na komentář

MONETA upravila sazby pro nové smlouvy s platností od 9. 3. 2026, sazba úvěru ze SS se zvýšila z 5,2 % na 5,5 %.

Děkujeme za upozornění, údaj byl opraven!