Úvěr ze stavebního spoření Modré pyramidy za dva roky se sazbou 3,49 %

Dnes se podíváme hodně detailně na tarif Alfa, který nabízí Modrá pyramida. Úroková sazba úvěru ze stavebního spoření je 3,49 % a úvěr je díky mírným podmínkám pro přidělení velmi snadno dostupný. Ukážeme si, že při cílové částce 1 mil. Kč nám Modrá pyramida na splátkách úvěru dokáže ušetřit až 283 tis. Kč.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Úvěr ze stavebního spoření

Stavební spoření bylo donedávna vnímáno jen jako spoření se státní podporou. Po určité době spoření však získáme možnost čerpat úvěr ze stavebního spoření se zajímavou úrokovou sazbou. V okamžiku kdy splníme podmínky stavební spořitelny můžeme ukončit spoření a čerpat úvěr. Když o úvěr nemáme zájem, můžeme pokračovat ve spoření.Podle zákona je čekací doba na úvěr ze stavebního spoření nejméně dva roky. Proto je stavební spoření zajímavé pro ty, kdo si mohou financování bydlení naplánovat s dostatečným předstihem.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Úrokové sazby Modré pyramidy

Modrá pyramida dnes nabízí jediný tarif Alfa. Vklady jsou v něm úročeny sazbou 0,5 %, úvěr ze stavebního spoření má sazbu 3,49 %. Modrá pyramida současně nabízí ke spoření ještě úrokový bonus 3,0 %. Pro jeho získání je nutno pravidelně spořit alespoň 6 let, což nemusí být problém, pokud úvěr plánujeme s dostatečným předstihem. Když ale chceme úvěr již po dvou letech (což tarif Alfa umožňuje), budeme se muset spokojit s úrokem 0,5 %. To je sice méně výhodné než jiné formy spoření, ale úvěr se sazbou 3,5 % nám na splátkách ušetří mnohem více, než ztratíme na nízkých úrocích.Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Podmínky pro přidělení a čekací doba na úvěr

Tarif Alfa Modré pyramidy má velmi příznivé podmínky pro klienty, kteří chtějí svůj úvěr co nejrychleji. Pro přidělení úvěru ze stavebního spoření totiž stačí:- spořit alespoň 24 měsíců (tato podmínka vyplývá ze zákona o stavebním spoření) a

- naspořit alespoň 25 % cílové částky.

Přidělovací proces

Modrá pyramida provádí na konci každého čtvrtletí takzvané ohodnocování smluv. To znamená, že na konci čtvrtletí se vyberou smlouvy, které- podmínku 24 měsíců trvání smlouvy splní nejpozději 6 měsíců po termínu ohodnocení a zároveň

- v termínu ohodnocení splňují podmínku naspoření 25 % cílové částky.

Pokud klient vyjádří s přidělením souhlas, bude jeho smlouva přidělena na konci měsíce ve kterém byla splněna podmínka dvou let spoření, nejdříve však 4 měsíce po termínu ohodnocení (tj. pokud byl termín ohodnocení 31.3., pak bude smlouva přidělena nejdříve 31.7.).

Samotné detaily přidělovacího procesu nejsou pro nás, klienty příliš důležité. Je však dobré vědět, že úvěr neobdržíme bezprostředně poté, co splníme výše uvedené podmínky, ale přidělovací proces nějakou dobu trvá. To je postup běžný u všech stavebních spořitelen. U Modré pyramidy se v některých případech proces prodlužuje tím, že se splnění podmínek pro přidělení (ohodnocení) neprovádí každý měsíc, ale jen na konci čtvrtletí. Takže když splníme podmínky na začátku čtvrtletí, nečekáme na ohodnocení jeden měsíc, ale tři.

Pozor na termíny

Modrá pyramida má velmi striktně nastavené termíny, které musíme jako klienti dodržet. Jakmile splníme výše uvedené předpoklady pro přidělení, obdržíme od spořitelny oznámení o přidělení cílové částky. Tímto oznámením nám Modrá pyramida nabídne přidělení cílové částky, které je nezbytným předpokladem pro poskytnutí úvěru ze stavebního spoření. Na toto oznámení musíme poměrně rychle zareagovat. Máme-li o úvěr zájem, je třeba- do 4 týdnů od obdržení oznámení písemně potvrdit svůj zájem o úvěr (přijmout přidělení), a

- během 3 kalendářních měsíců po tomto potvrzení předložit podklady pro poskytnutí úvěru, které si stavební spořitelna vyžádá.

Změnou cílové částky se totiž mění podmínky pro přidělení, konkrétně minimální částka kterou je třeba naspořit. A na tuto změnu reaguje Modrá pyramida tím, že opětovně vyhodnocuje zda máme nárok na úvěr. Když zvýšíme cílovou částku natolik, že se naše naspořená částka dostane pod hranici 25 % cílové částky, budeme muset nejprve naspořit požadovanou částku. Poté nám stavební spořitelna znovu pošle oznámení o přidělení. Když i po změně cílové částky stále plníme podmínku naspoření, odešle Modrá pyramida nové oznámení o přidělení v nejbližším termínu ohodnocení.

Disponibilní zdroje

Stavební spořitelny poskytují levné úvěry ze stavebního spoření díky tomu, že ve fázi spoření mohou díky státní podpoře platit spořícím klientům nižší úrokové sazby. Je proto obvyklé, že je ve smlouvě o stavebním spoření sjednán postup pro případ, že by byl zájem o úvěry příliš velký.Modrá pyramida má ve svých všeobecných obchodních podmínkách ujednání, podle kterého bude přidělení provedeno v případě dostačujících disponibilních zdrojů. Objem disponibilních zdrojů Modrá pyramida nezveřejňuje, proto jsem se dotázal na aktuální stav. Z odpovědi Modré pyramidy vyplývá, že její disponibilní zdroje jsou již vyčerpány, nicméně stavební spořitelna tuto situaci řeší mezibankovními výpůjčkami. Modrá pyramida tedy momentálně poskytuje úvěry ze stavebního spoření nad rámec svých smluvních povinností. To je největší a bohužel závažné riziko pro všechny zájemce o využití úvěru u Modré pyramidy. Pokud si dnes uzavřeme smlouvu a naplánujeme si čerpání úvěru za dva roky, nemáme dostatečnou jistotu, kdy nám bude poskytnut.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Splácení úvěru ze stavebního spoření

Stavební spořitelny obvykle stanovují splátku úvěru podle cílové částky. Modrá pyramida je v tomto ohledu vstřícnější a výši splátky nám spočítá podle doby splatnosti úvěru. Zde je jediné omezení: doba splatnosti nesmí přesáhnout 15 let.Pokud se rozhodneme úvěr ze stavebního spoření splatit dříve, nebo pokud se rozhodneme úvěr částečně splatit mimořádnou splátkou, můžeme tak ze zákona učinit kdykoli. Banka má v takovém případě nárok na úhradu nákladů, které jí v souvislosti s mimořádnou splátkou vzniknou. Modrá pyramida si tyto náklady účtuje pouze v případě, když zcela splatíme úvěr zajištěný nemovitostí. V případě mimořádné splátky nezajištěného úvěru nebo částečné splátky není náhrada účtována.

| Tarif | Alfa |

| Spoření | |

| Úročení vkladů | 0,5 % p. a. |

| Minimální měsíční vklad | 0,5 % cílové částky |

| Poplatky | |

| Poplatek za uzavření smlouvy | zdarma |

| Poplatek za vedení účtu | 300 Kč ročně |

| Poplatek za roční výpis z účtu | 25 Kč |

| Úvěr ze stavebního spoření | |

| Úroková sazba úvěru | 3,49 % p. a. |

| Minimální měsíční splátka úvěru | přibližně 5,36 % cílové částky

(maximální doba splatnosti je 15 let) |

| Podmínky pro přidělení | |

| Minimální doba spoření | 2 roky |

| Minimální naspořená částka | 25 % cílové částky |

| Poplatky | |

| Poplatek za poskytnutí úvěru | zdarma |

| Poplatek za vedení účtu | 300 Kč ročně |

| Poplatek za roční výpis z účtu | 25 Kč |

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Příklad výpočtu

Nejzajímavější je přirozeně otázka, nakolik je úvěr ze stavebního spoření výhodnější, než úvěr u jiné banky. Při výpočtu vycházíme ze srovnání stavebního spoření s produkty jiných bank. Abychom získali úvěr ze stavebního spoření, musíme nejprve určitou dobu spořit. Přitom nám stavební spořitelna platí úrok, který bývá nižší (méně výhodný) než u ostatních bank. Poté získáme úvěr, který je naopak úročen výhodnější (nižší) úrokovou sazbou, než běžné bankovní úvěry. Výpočet provádíme s cílovou částkou 1 milion korun.Jak spoření, tak i úvěr si můžeme sjednat i bez stavebního spoření u jiné banky. Pro srovnání si tady spočítáme, kolik bychom si naspořili na spořicím účtu s úrokovou sazbou 5 %. Následně spočítáme hypotéku ve výši rozdílu mezi cílovou částkou (1 mil. Kč) a naspořenou částkou. U hypotéky předpokládáme úrokovou sazbu 6 %. Výše částky, kterou spoříme, je stejná jako měsíční vklad na účet stavebního spoření. Stejně tak splátky hypotéky je stejná jako měsíční splátka úvěru ze stavebního spoření.

Stavební spoření

Při výpočtu vycházíme z aktuálních podmínek tarifu Alfa Modré pyramidy. Ve výpočtu je zahrnuta Vánoční prémie, která však na výsledek nemá velký vliv. Výše měsíčních vkladů i splátky úvěru ze stavebního spoření jsou voleny tak, abychom co nejvíce využili výhod stavebního spoření. Jinými slovy se snažíme o co nejnižší hodnotu SKLV.V případě tarifu Alfa to znamená, že spoříme 11 800 Kč měsíčně. To je více než dvojnásobek minimálního vkladu předepsaného spořitelnou, který je 0,5 % cílové částky. Takto vysoká měsíční úložka je potřebná proto, abychom během 21 měsíců (3 měsíce před požadovaným přidělením) naspořili potřebných 25 % cílové částky. U Modré pyramidy totiž platí, že čím dříve získáme úvěr, tím je pro nás stavební spoření výhodnější. V praxi přirozeně může spořit i pomaleji, ovšem prodloužíme si tím čekací dobu na úvěr.

Samotný úvěr ze stavebního spořen pak splácíme co nejnižší splátkou. Modrá pyramida požaduje, aby byl úvěr splacen nejpozději za 15 let, což v našem případě znamená splátku 5100 Kč. Zjednodušené schema stavebního spoření vypadá následovně. Za dva roky si naspoříme 289 tis. Kč a získáme úvěr ze stavebního spoření 711 tis. Kč. Máme tedy k dispozici cílovou částku 1 mil. Kč. Úvěr ze stavebního spoření pak splácíme 15 let.

Srovnání se spořicím účtem a hypotékou

Pokud bychom si po dva roky ukládali 11 800 Kč na spořicí účet se sazbou 5 %, naspořili bychom si o něco více – 295 tis. Kč. Abychom měli k dispozici stejnou částku jako u stavebního spoření (1 mil. Kč) , stačí nám menší úvěr – 705 tis. Kč. Budeme předpokládat hypotéku se sazbou 6 %. Když tento úvěr budeme splácet stejnou splátkou jako úvěr ze stavebního spoření (5100 Kč měsíčně), budeme jej splácet 236 měsíců (19 let a 8 měsíců). Úvěr tedy bude splácet o 4 roky a 8 měsíců déle, než úvěr ze stavebního spoření. Celkem zaplatíme o 283 tis. Kč více, než kdybychom využili stavební spoření.

| Modrá pyramida | Spořicí účet + hypotéka | |

| Měsíčně spoříme | 11 800 Kč | 11 800 Kč |

| Při sazbě | 0,50 % | 5,00 % |

| Po dobu (měsíců) | 24 | 24 |

| Naspoříme | 289 273 Kč | 295 040 Kč |

| Čerpáme úvěr | 710 727 Kč | 704 960 Kč |

| Úročený sazbou | 3,49 % | 6,00 % |

| Úvěr splácíme částkou | 5 100 Kč | 5 100 Kč |

| Po dobu (měsíců) | 180 | 236 |

| Celkem zaplatíme | 1 201 200 Kč | 1 484 550 Kč |

| Navíc zaplatíme | 283 350 Kč |

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Obecné srovnání

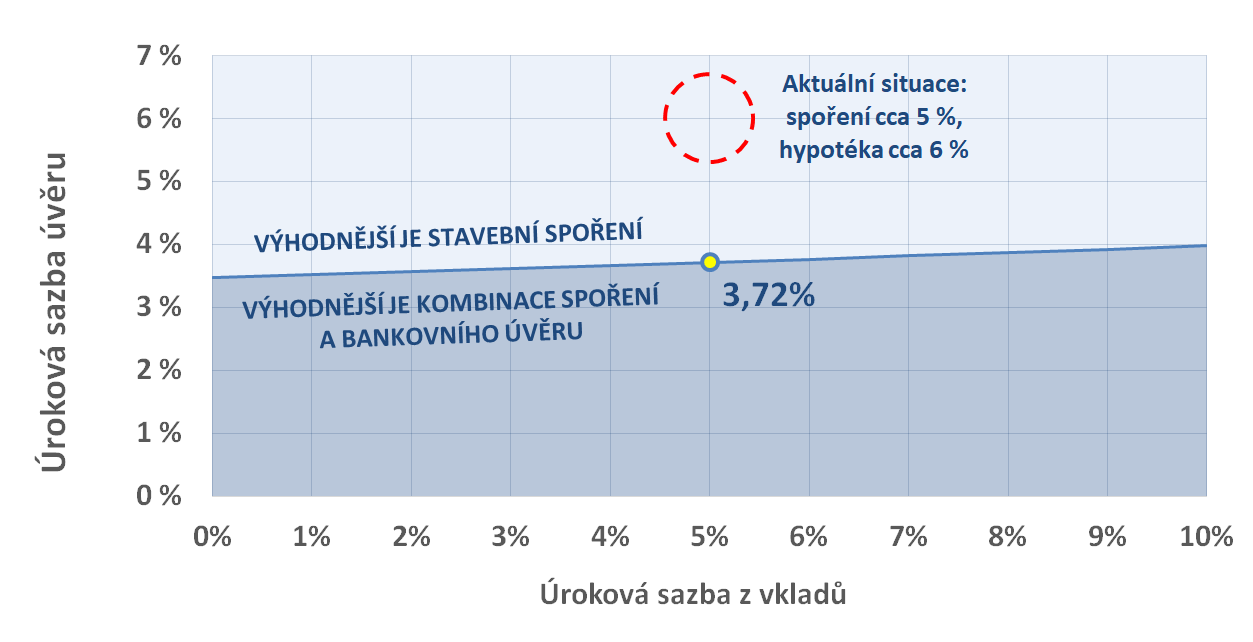

Výpočet můžeme provést i pro jiné úrokové sazby. Nabízí se například otázka: když budu dnes namísto stavebního spoření spořit na spořicím účtu (který je výhodnější), jakou úrokovou sazbu by musela mít hypotéka, abych ji nakonec splatil ve stejný okamžik jako úvěr ze stavebního spoření? Přitom ponecháváme v platnosti všechny ostatní parametry výpočtu: tedy použijeme tarif Alfa Modré pyramidy, spoříme dva roky částku 11 800 Kč měsíčně a následný úvěr ze stavebního spoření splácíme po 5100 Kč měsíčně.Za těchto předpokladů by nám vyšlo, že pokud bychom měli v celkovém součtu zaplatit stejně, musela by mít hypotéka úrokovou sazbu 3,72 %. To je dnes sazba zcela nedosažitelná.

Výsledek můžeme ještě zobecnit: co když budu mít spořicí účet se sazbou nikoli 5 %, ale 6 % nebo dokonce 7 %? Pro každou úrokovou sazbu z vkladů můžeme najít odpovídající úročení hypotéky, při kterém bychom zaplatili během spoření a následného úvěru stejnou částku, jako na stavebním spoření. Výsledek je na následujícím grafu.

Kdyby byly úrokové sazby v tmavě modré oblasti, bylo by stavební spoření nevýhodné a vyplatilo by se použít spíše kombinace spořicího účtu a komerčního úvěru. To by ovšem sazby hypoték musely klesnout pod 4 % (nebo ještě níže).

Zde nutno připomenout, že použité srovnání má své omezení. Zejména je potřeba mít na vědomí optimální nastavení stavebního spoření a možné změny úrokových sazeb.

Srovnání vychází z optimálního nastavení stavebního spoření (minimální hodnota SKLV). Při jiném způsobu spoření a splácení se může výsledek změnit.

Úrokové sazby stavebního spoření jsou pevně sjednané, zatímco úrokové sazby spořicích účtů i hypoték se mohou měnit. Nemáme zaručeno, že úroková sazba na spořicím účtu bude po celou dobu stejná. Stejně tak nevíme, jaké úrokové sazby hypoték budou v okamžiku, kdy budeme úvěr čerpat.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Shrnutí

Tarif Alfa Modré pyramidy nabízí velmi zajímavou možnost financování. Úvěr ze stavebního spoření můžeme získat již po dvou letech a se sazbou 3,49 %. Modelový výpočet ukazuje, že ve srovnání s kombinací spořicího účtu a klasické hypotéky při cílové částce 1 mil. Kč ušetříme až 283 350 Kč.Úvěr ze stavebního spoření je možno splatit kdykoli, spořitelně zaplatíme pouze účelně vynaložené náklady, které jí mimořádnou splátkou vzniknou. Výše této náhrady je 4000 Kč, nicméně zaplatíme ji pouze tehdy, když je náš úvěr zajištěný zástavním právem k nemovitosti a splatíme jej zcela. U částečných splátek ani u splátek nezajištěných úvěrů není tato náhrada účtována.

Nevýhodou stavebního spoření Modré pyramidy je poměrně komplikovaný přidělovací systém. Vyhodnocování nároků probíhá čtvrtletně, což může způsobit oddálení přidělení až o dva měsíce (u ostatních spořitelen je obvyklé měsíční přidělování). Také si musíme dát pozor na dodržení termínů. Když nezareagujeme dostatečně rychle na oznámení o přidělení, daný přidělovací termín nám „propadne“. Tento problém je řešitelný změnou cílové částky, po které nám spořitelna nabídne nové přidělení.

Významným rizikem je skutečnost, že stavební spořitelna již dnes hlásí vyčerpání disponibilních zdrojů. Úvěry ze stavebního spoření sice neomezuje a využívá externích zdrojů, nicméně činí tak dobrovolně, nad rámec svých závazků. Tento vstřícný přístup však může v budoucnosti změnit.

Autor: Petr Kielar