Umíte spočítat úroky z vkladů z hlavy?

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Kolik si naspořím, když…

Typické zadání vypadá asi následovně:- Spořím 20 000 Kč ročně

- po dobu 4 let

- s úrokovou sazbou 5 % p. a.

- Kolik si celkem naspořím?

Pro odhad úroků můžeme použít následující úvahu: Když začínám spořit z nuly a za 4 roky budu mít naspořeno přibližně 80 000 Kč, znamená to, že po dobu 4 let budu mít na účtu v průměru přibližně 40 000 Kč (tedy polovinu mezi počátečním a konečným zůstatkem). A pětiprocentní úrok ze 40 000 Kč po dobu 4 let zvládneme spočítat z hlavy:

Celkem si tedy naspoříme 88 000 Kč. Samozřejmě je to jen odhad, ale chyba není příliš velká. Přesná hodnota by měla být 88 358 Kč. A to je vzhledem k použitému zjednodušení docela dobrá přesnost.

Tímto způsobem můžeme počítat nejen výsledek spoření, ale i splácení úvěru. Známe-li dobu splatnosti úvěru, můžeme opět z průměrné výše dlužné částky přibližně spočítat úroky, které za úvěr zaplatíme. A když výši úvěru navýšenou o tyto úroky vydělíme počtem splátek, dostaneme výši pravidelné splátky. Každý, kdo někdy používal vzorce pro složené úročení, ocení jednoduchost takového výpočtu.

Tady bychom asi mohli skončit, protože to hlavní již bylo řečeno. Sluší se ale dodat něco k přesnosti takového odhadu.

Úplné informace najdete na stavebky.cz

Odhad zanedbává úroky z úroků

Když se zamyslíme nad principem našeho odhadu, je zřejmé, že zanedbává složené úročení. Průměrná výše jistiny není polovina celkových vkladů. Ve skutečnosti je vyšší. To proto, že úročená částka se navyšuje nejen o naše pravidelné vklady, ale také o úroky. Výpočet by byl zcela přesný, kdybychom počítali zhodnocení vkladu na účtu, který by byl úročen jednoduchým úročením. Tedy kdyby se úroky nepřipisovaly k jistině pravidelně (měsíčně či ročně), ale byly by vyplaceny až na samém konci spoření.Z toho vyplývá, že chyba výpočtu se bude zvětšovat s počtem období a úrokovou sazbou. Čím delší bude doba spoření a čím vyšší bude úroková sazba, tím bude chyba výpočtu větší.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Předlhůtní nebo polhůtní platby

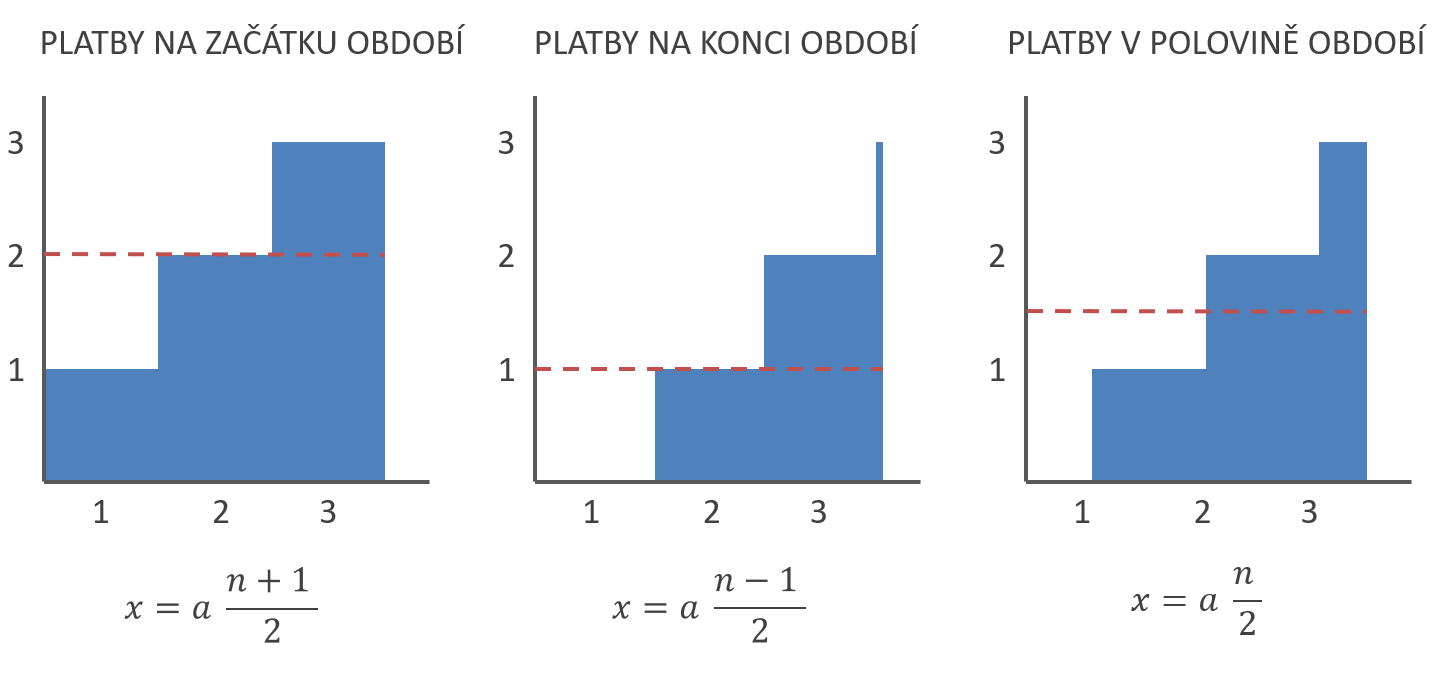

Další věc na kterou je dobré dát si pozor, je okamžik provedení platby. Obvykle se předpokládá, že platby jsou prováděny na začátku období (předlhůtní platby), nebo na jeho konci (polhůtní platby). Když budeme podobnou úlohu počítat pomocí Excelu, pravděpodobně použijeme funkce BUDHODNOTA (anglicky FV). Tato funkce Excelu má nepovinný parametr, pomocí kterého můžeme určit, zda chceme počítat platby předlhůtní nebo polhůtní. Když si zkusíte přepočítat výše uvedený příklad (spoření 20 000 Kč ročně po dobu 4 let) pomocí funkce BUDHODNOTA, vyjde vám jiné číslo než 88 358 Kč. Jak je to možné?V příkladu jsme počítali průměrnou hodnotu úročeného zůstatku jako 80 000 Kč / 2 = 40 000 Kč. Když si to rozebereme do detailů, zjistíme, že to je pravda v případě, že platby provádíme v polovině období. Dá se to dokázat matematicky Jde o jednoduchý součet aritmetické řady. , ale zjednodušíme si to následujícím obrázkem. Vidíme tam tři varianty spoření (předlhůtní, polhůtní a variantu s platbami uprostřed období). Hodnotu průměru (je vyznačen čárkovaně) si můžeme ověřit tím, že si modrou plochu grafu rozdělíme na kostičky, které přeskládáme tak, aby úplně vyplnily plochu pod čarou vyznačující průměr.

Úrok – vzorce pro výpočet složeného úročení

Pokud si chcete spíše spočítat úroky na vašem účtu, použijte raději naše finanční kalkulátory.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Všeho s mírou, a týká se to i přesnosti

Je pravda, že při výpočtu můžeme zohlednit přesný okamžik provádění plateb, tedy zda jsou uskutečněny na začátku období, na jeho konci, nebo uprostřed. S trochou dalšího úsilí bychom jistě dokázali provést další korekci na výpočet úroků z úroků a tím se ještě o něco více přiblížit k přesnému výsledku. Vždy je ale potřeba zvážit, jestli se nám to vyplatí. Dnes jsou počítače natolik dostupné, že výpočet z hlavy uplatníme v případech, kdy nepotřebujeme přesný výsledek, ale zato ho potřebujeme rychle.Autor: Petr Kielar

Komentáře (0) ke článku

Umíte spočítat úroky z vkladů z hlavy?