Stavební spoření od MONETY online a zdarma

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Bez poplatku pro všechny od 18 let

Dosud platilo, že kdo chtěl u MONETY smlouvu o stavebním spoření bez poplatku, musel si dávat pozor na svůj věk. Nejprve zde bylo stavební spoření Kamarád pro zájemce mladší 24 let. Později přibylo i stavební spoření pro klienty od 55 let věku a nedávno se v nabídce MONETY objevilo i ProSpoření Premium pro střední věkovou skupinu 24-55.Dneškem tedy získávají možnost sjednat smlouvu o stavebním spoření online a bez poplatku všichni od 18 let věku. MONETA jako jediná stavební spořitelna dnes nabízí nulový poplatek za uzavření smlouvy bez omezení cílovou částkou Pro upřesnění: online je možno sjednat smlouvu s cílovou částkou do 3 mil. Kč, takže nějaká hranice zde je. Ale je skutečně hodně vysoko. . Proč je to výhodné?

Jak si zajistit pevnou úrokovou sazbu

Cílová částka totiž je totiž důležitá (mimo jiné) pro stanovení okamžiku, kdy klientovi vznikne nárok na úvěr ze stavebního spoření. Čím je cílová částka vyšší, tím později nárok vznikne. Tedy například pokud spoříme 2000 Kč měsíčně, pak při cílové částce 200 tis. Kč čekáme na úvěr 64 měsíců. Zvýšíme-li cílovou částku na 1 mil. Kč, čekáme na úvěr 186 měsíců, tj. 15 let a 6 měsíců. Klienti, kteří chtějí úvěr, zpravidla preferují co nejkratší čekací dobu na úvěr. Ovšem ti, kdo chtějí spořit, jsou rádi, když na úvěr čekají co nejdéle. To proto, že nabídka úvěru ze stavebního spoření je nutnou podmínkou pro změnu úrokové sazby. Dokud nám stavební spořitelna nenabídne úvěr ze stavebního spoření, nemůže jednostranně změnit úrokovou sazbu z vkladů.Proto stavební spořitelny zpravidla hledí na to, aby byl zachován určitý poměr mezi cílovou částkou a měsíční úložkou. Tento poměr je totiž pro čekací dobu na úvěr klíčový. Zatímco jiné stavební spořitelny ctí pravidlo, podle kterého musí být měsíční úložka někde kolem 0,5 % cílové částky, u MONETY podobná podmínka neexistuje. V kombinaci s neomezenou cílovou částkou bez poplatku tak získává klient zajímavou možnost: uzavřít smlouvu s dostatečně vysokou cílovou částkou (milion nebo dva) a spořit svých 1700 Kč měsíčně. Okamžik, kdy bude stavební spořitelna moci změnit úrokovou sazbu se tím odkládá na dostatečně dlouhou dobu.

Toto „pojištění“ úrokové sazby je sice bezpečné (podmínky pro změnu úrokové sazby plynou ze zákona), ale stavební spořitelně stále zůstává možnost jednostranného ukončení smlouvy. K podobným krokům se sice stavební spořitelny občas uchylují, ale nerady. Při ukončení smlouvy totiž ze stavební spořitelny odchází nejen nespokojený klient, ale i jeho peníze. A to není vždy žádoucí.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Zhodnocení nad inflací

Stav k 4. 11. 2020

| MSS ProSpoření online | 3,518 % |

| MSS ProSpoření Premium | 3,518 % |

| MSS ProSpoření Kamarád | 3,518 % |

| MSS ProSpoření Kamarád+ | 3,518 % |

| MSS ProSpoření 55+ (200 tis.) | 3,518 % |

| MSS ProSpoření 55+ (500 tis.) | 3,518 % |

| MPSS START | 3,517 % |

| MPSS POHODA | 3,517 % |

| MPSS Prémie 2000 Kč | 3,517 % |

| ČMSS AktivPlus akce „18-50“ | 3,413 % |

| RSTS SPOŘENÍ S 202 se slevou 1000 Kč | 3,409 % |

| SSČS Standard | 3,129 % |

| RSTS SPOŘENÍ S 202 | 3,127 % |

| MSS ProSpoření | 3,125 % |

| MPSS Moudré spoření | 3,125 % |

| ČMSS AktivPlus Spořicí | 3,019 % |

| RSTS REKO U 172 | 2,338 % |

| RSTS HYPO U 173 | 2,338 % |

MONETĚ sice ve srovnávací tabulce „dýchá na záda“ Modrá pyramida (rozdíl je jen několik korun), ale ve prospěch MONETY jasně hovoří dvě věci: vysoká cílová částka bez poplatku (viz výše) a jednodušší podmínky.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Jak to funguje a na co si dát pozor

Online smlouvu mohou uzavírat pouze plnoletí zájemci, tedy od 18 let výše. Webové rozhraní je dále omezenou pouze na ty zájemce, kteří dosud nejsou klienty MONETA Money Bank. Stávající klienti MONETY jsou nemilosrdně odkázáni na mobilní aplikaci SmartBanka, a to bez ohledu na to, zda ji mají, nebo ne.Smlouva o stavebním spoření je sjednána skutečně na online, klient je identifikován pomocí fotografie občanského průkazu, jednoho dalšího dokladu (pas nebo řidičský průkaz), vlastní fotografie a identifikační platby. Uzavření smlouvy vyžaduje chytrý mobilní telefon, což sice mírně zužuje okruh potenciálních klientů, ale celý proces podstatně zjednodušuje. Ručně vkládaných údajů je minimum, většinu si aplikace načte z fotografií dokladů a uživatel jen kontroluje jejich správnost.

Smlouva je uzavírána v tarifu ProSpoření, což je optimální volba pro zájemce o spoření, jiné tarify nelze online sjednat. Vlastní informace o tom, ve kterém tarifu bude smlouva uzavřena, se však zájemce dozví až na konci celého procesu.

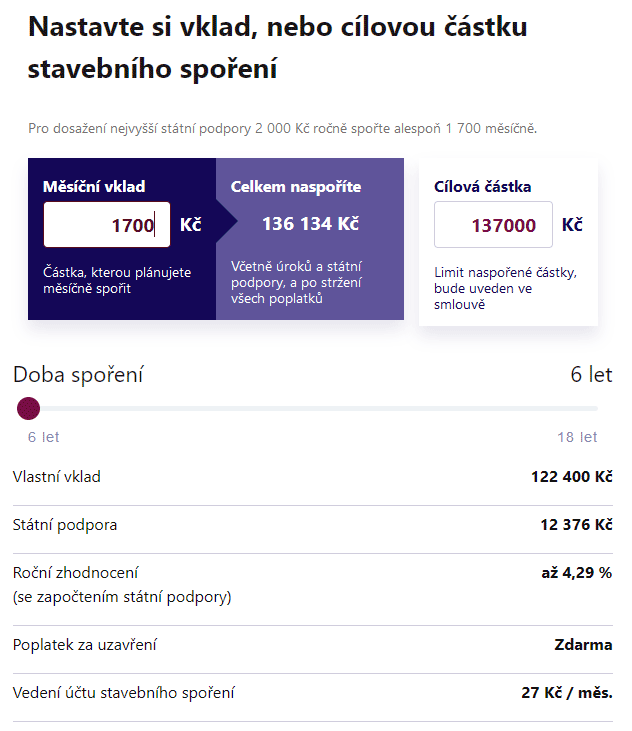

Jak zvolit měsíční vklad a cílovou částku

Trochu oříškem (alespoň pro mne) je volba měsíční úložky a cílové částky. Přestože ve Sdělení banky (což je oficiální dokument na který se odkazuje smlouva o stavebním spoření) může být měsíční úložka libovolná, pokud je vyšší než 100 Kč měsíčně, webové rozhraní je přísnější. Vyžaduje měsíčné úložku v intervalu 500 až 10 000 Kč a cílová částka musí být v intervalu 50 tis. Kč až 3 mil. Kč. Tyto intervaly jsou voleny rozumně. Horší je, že měsíční úložku a cílovou částku nelze volit nezávisle na sobě. Součástí vstupního formuláře je i „doba spoření“, která do volby těchto parametrů vstupuje.

Stránka je zřejmě teprve ve zkušebním provozu (prozatím jsem nezachytil oficiální oznámení o spuštění této služby), takže možná nejde o zamýšlené chování a bude ještě upraveno. Velmi nepříjemně působí skutečnost, že údaj, který uživatel jednou zadá, může být stránkou (JavaScriptem) bez varování změněn Zkuste si například vložit měsíční vklad 2000 Kč a následně cílovou částku 200 000 Kč. Po změně cílové částky se změní i dříve zadaný měsíční vklad. . V každém případě stávající verze činí problémy, pokud si chceme zachovat na dlouhou dobu pevnou úrokovou sazbu postupem popsaným výše a nastavit měsíční úložku 1700 Kč a vysokou cílovou částku, řekněme 2 mil. Kč. Dobrodružné povahy mohou využít toho, že stránka dosud není zcela bez chyb. Pokud budete nějakou dobu vytrvale měnit výši měsíčního vkladu (na 1700 Kč) a cílovou částku (na 2 mil. Kč), objeví se vám sice chybové hlášeníPoznámka pro vývojáře: vyzkoučeno v Chromu, Mozille i Edge. V Exploreru se nepodařilo stránku načíst. začínající slovy „Jejda, něco se pokazilo“, ale zbytek stránky je funkční a smlouva je sjednána s takto zadanými parametry (další kontrolu vstupních údajů již aplikace neprovádí).

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Několik postřehů závěrem

Sjednávání smlouvy o stavebním spoření přes webové stránky MONETY je technologicky na výši. Předpokládá sice klienta vybaveného chytrým telefonem, ale majitelů tlačítkových telefonů kteří navíc chtějí sjednávat smlouvy online je skutečně málo. Aplikace si z fotografií osobních dokladů sama načítá potřebné údaje a uživatel je pouze kontroluje.Smutnou kapitolou je zadávání měsíčního vkladu a cílové částky. Při změně jednoho parametru změní JavaScript běžící na pozadí některý jiný parametr a není vždy jasné který a proč. To je u smlouvy kde jde o peníze nepříjemná zkušenost.

Také popis jednotlivých polí není tak docela optimální. U pole „Měsíční vklad“ je vysvětlující popis „Částka, kterou plánujete měsíčně spořit“. To zní poměrně nezávazně, nicméně ve smlouvě Viz § 6 odst. 1. a) Všeobecných obchodních podmínek. je tento údaj uveden jako vklad, který se klient zavazuje spořit a porušení tohoto závazku může vést až k ukončení smlouvyViz § 6 odst. 1. d) Všeobecných obchodních podmínek..

U pole „Cílová částka“ je popis „Limit naspořené částky, bude uveden ve smlouvě“, což je až příliš zjednodušující. Je sice pravda, že nelze naspořit více, než činí cílová částka, ale cílová částka ovlivňuje práva a povinnosti smluvních stran řadou dalších vazeb. Čekací doba na úvěr je jen jednou z nich a jak bylo uvedeno výše, není důležitá jen pro zájemce o úvěr.

Samotný koncept „kalkulátoru“, který klientovi ukazuje, kolik si za zvolenou dobu naspoří, je nepochybně zajímavý. Především je nutno pochválit, že jsou v tabulce uvedeny i poplatky. Naopak údaj „Roční zhodnocení až 4,29 %“ je marketingový tah na samé hranici únosnosti. Svým umístěním v kalkulátoru totiž evokuje pocit, že jde o zhodnocení vkladů vypočítané pro daný konkrétní případ, což není pravda. Hodnota 4,29 % je zde pevně zadaná a neměnná.

Nevýhodou kalkulátoru je jeho provázanost s parametry smlouvy způsobem, který znemožňuje jejich nezávislou volbu. Nebo alespoň bude znemožňovat, až budou vychytány všechny mouchy a stránka bude fungovat bezchybně.

Autor: Petr Kielar