Podařilo se stavebním spořitelnám v roce 2024 stabilizovat obchodní výsledky?

15. 1. 2025 | V loňském roce se stavební spořitelny vyrovnávaly s důsledky vnějších impulzů. Výsledky roku 2024 ukazují, jak se s nimi stavební spořitelny vypořádaly.

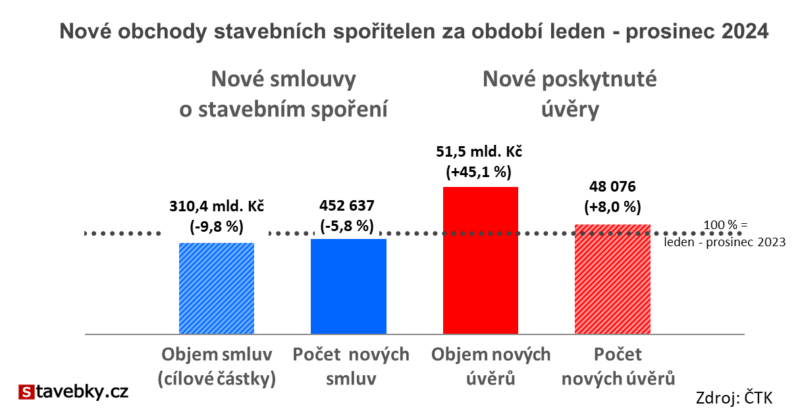

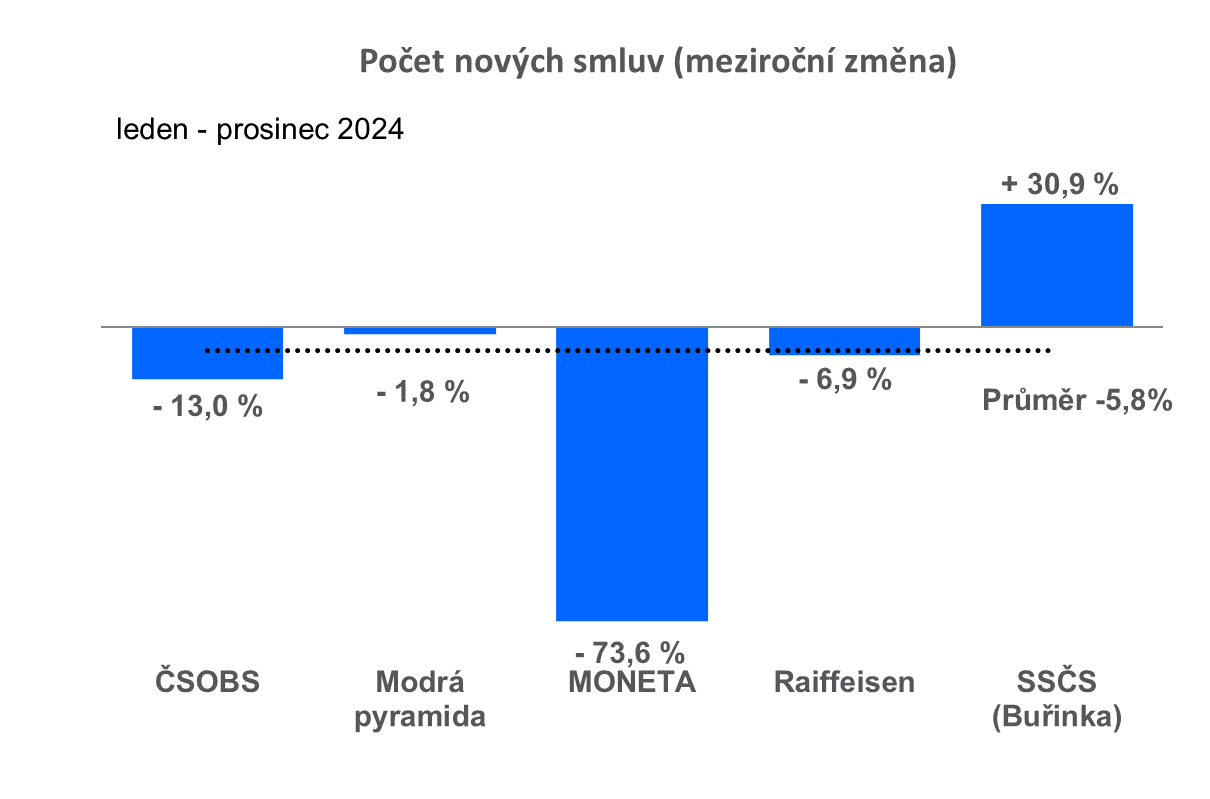

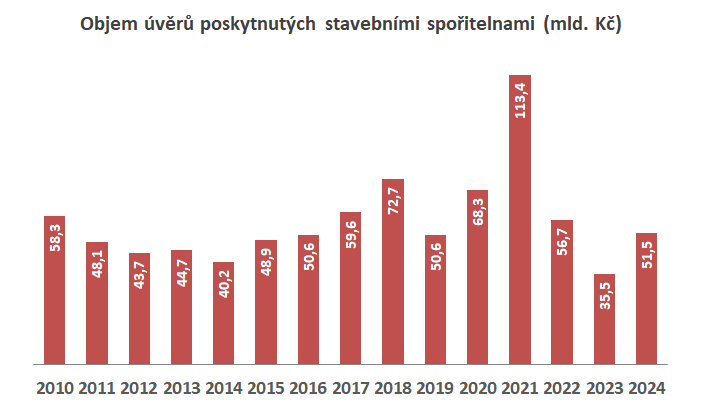

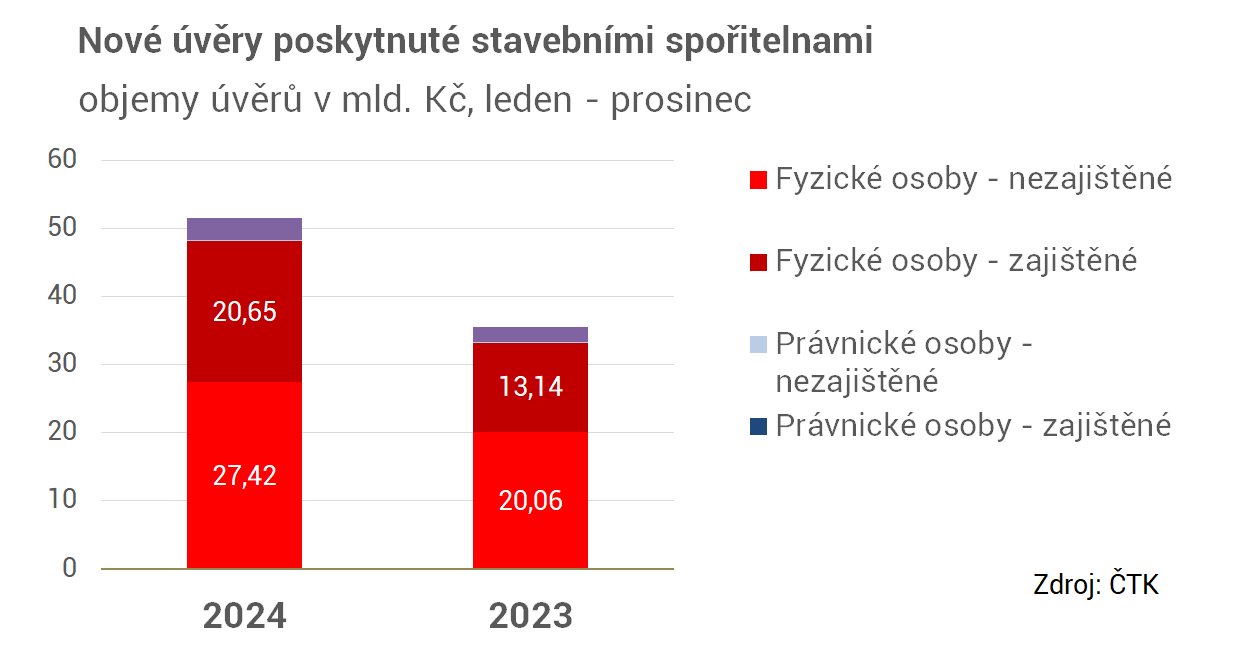

V loňském roce uzavřely stavební spořitelny 452 637 nových smluv o stavebním spoření, to je o 6 % méně, než v roce předchozím. Roste však počet nových úvěrů, ty byly poskytnuty v objemu 51,5 mld. Kč, o 45 % více, než před rokem.

Údaje vycházejí z informací ČTK.

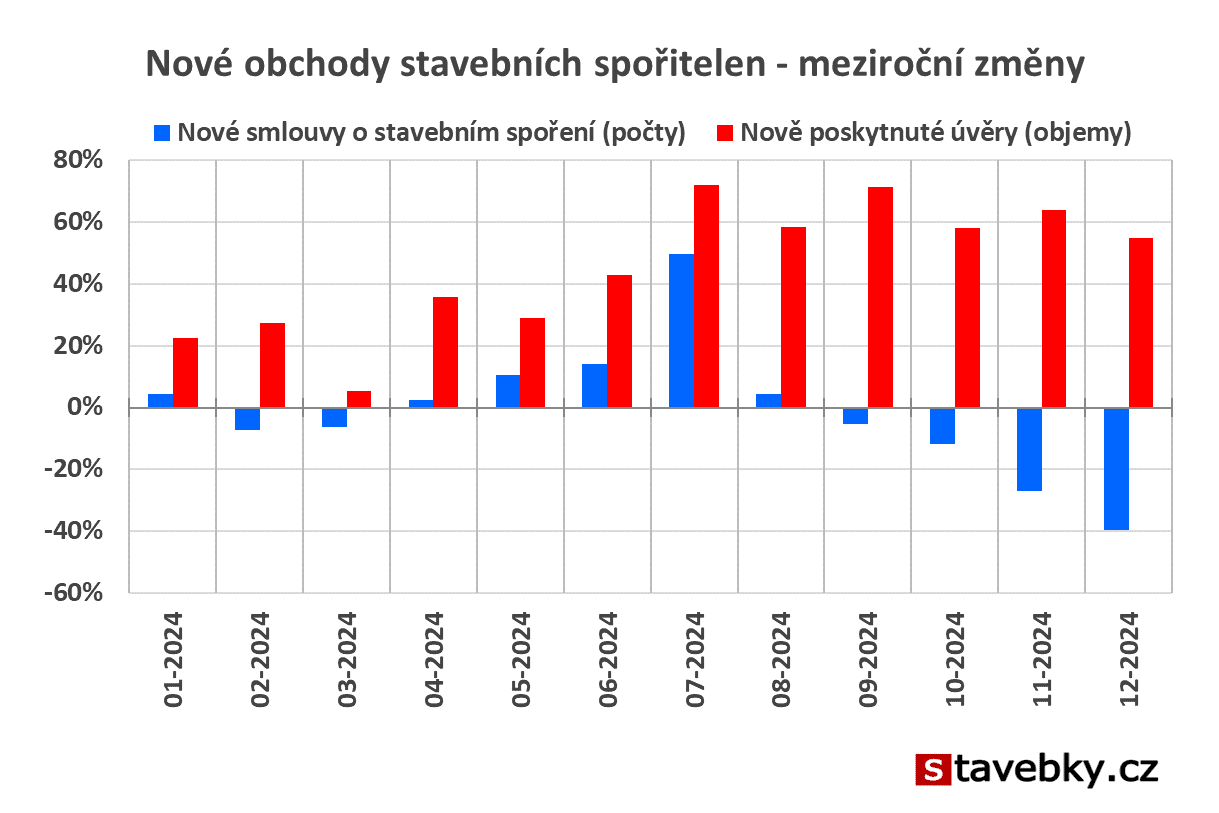

Když se podíváme na meziroční změny počtu nových smluv po jednotlivých měsících, vidíme v prvních měsících poměrně pozitivní trend, který vyvrcholil 50% růstem v červenci. To vypadalo velmi nadějně. Pak však přišlo ochlazení a meziroční výsledek se s každým dalším měsícem zhoršoval. Kritické byly zejména poslední dva měsíce, které bývaly pro stavební spořitelny nejdůležitější. A právě v listopadu a prosinci byl propad nového obchodu nejhlubší.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Nové smlouvy o stavebním spoření

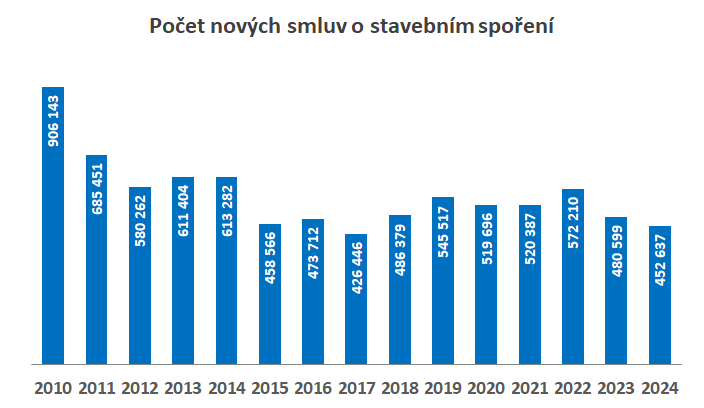

Výsledky roku 2024 jsou tak o něco slabší než v roce předchozím, přesto je hodnotíme pozitivně. Rok 2023 byl negativně poznamenán očekáváním snížení státní podpory a rok 2024 byl prvním rokem, kdy střadatelé spoří s nižší státní podporou. Pokles oproti přecházejícímu období je tedy logický, a pokud je v řádu jednotek procent, je to velmi dobrý výsledek. Abychom si mohli udělat obrázek, jaký vliv má změna státní podpory na obchody stavebních spořitelen, můžeme se podívat na roky 2010 a 2011, které byly rovněž poznamenány snížením státní podpory a propad byl tehdy podstatně silnější.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Objemy nově poskytnutých úvěrů

Úvěry stavebních spořitelen se v loňském roce vrátily k „normálním hodnotám“. Oproti roku 2023 to znamená růst o 45 %, ale v dlouhodobém srovnání jde o průměrný výsledek. Rok 2023 byl totiž poznamenán vysokými úrokovými sazbami, což způsobilo prudký pokles zájmu o úvěry. V loňském roce sazby lehce klesaly a klienti postupně akceptovali skutečnost, že předcházející období extrémně nízkých úrokových sazeb již skončilo.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Velký krok k novému normálu

Trh, na kterém se stavební spořitelny pohybují, byl v předchozích letech značně vychýlen. Podstatným impulzem byl velmi prudký a výrazný růst úrokových sazeb na trhu v roce 2022, který ovlivnil zájem o úvěry i o stavební spoření. K tomu se přidala nejprve diskuse o snížení státní podpory v roce 2023, následovaná realizací v roce 2024. Výsledky roku 2024 ukazují, že stavební spořitelny většinu těchto změn absorbovaly a lze očekávat postupnou stabilizaci.Stavební spoření bylo snížením státní podpory ovlivněno, ale ve srovnání s předchozími změnami státního příspěvku byla reakce velmi mírná. Pokud stavební spořitelny zachovají stávající výhodnost nabízených produktů, můžeme v dalších letech očekávat stabilní objemy nových obchodů. Na rozdíl od předchozích let však hranice půl milionu nových smluv ročně nebude spodní, ale spíše horní hranicí.

Co způsobilo velké změny v lednových obchodních výsledcích stavebních spořitelen?

Obchodní výsledky z letošního ledna jsou zajímavější než kdy jindy. Ukazují neočekávané změny v důsledku omezení hypoték jedné ze stavebních spořitelen. A odhalují i důvody pro obnovení akční nabídky u další spořitelny.

Autor: Petr Kielar

SDÍLEJTE ČLÁNEK

Komentáře (0) ke článku

Podařilo se stavebním spořitelnám v roce 2024 stabilizovat obchodní výsledky?