Obchodní výsledky stavebních spořitelen za první čtvrtletí

V minulosti zveřejňovaly stavební spořitelny údaje o všech poskytnutých úvěrech. Toto číslo zahrnovalo všechny úvěry poskytnuté stavebními spořitelnami bez ohledu na způsob zajištění nebo subjekt dlužníka. V posledních letech dávaly navíc informace o jednotlivých typech úvěrů, byť tato čísla byla uváděna pouze souhrnně, za celý trh. Od února letošního roku přestaly stavební spořitelny takto detailní údaje poskytovat. Vše zřejmě souvisí se změnou obchodní strategie jednotlivých stavebních spořitelen. Od roku 2024 totiž dochází k postupnému omezování úvěrových obchodů. Tři z pěti stavebních spořitelen přestaly poskytovat zajištěné překlenovací úvěry a čtvrtá již neposkytuje překlenovací úvěry vůbec. Podrobněji je toto téma rozebráno ve speciálním článku.

Neochota stavebních spořitelen informovat o poskytnutých úvěrech se promítla do všech tří významných zdrojů dat – ČTK, ČNB i České bankovní asociace. Prostřednictvím ČTK budou nadále zveřejňovány pouze údaje o úvěrech poskytnutých bez zajištění nemovitostí fyzickým osobám. Údaje zahrnují jak překlenovací úvěry, tak úvěry ze stavebního spoření. V údajích naopak nebudou úvěry poskytované podle § 9, takzvané „komerční úvěry“, jejichž objem však nebyl příliš velkýV roce 2025 tvořil objem těchto úvěrů necelých 7 % z celkových 67 mld. Kč..

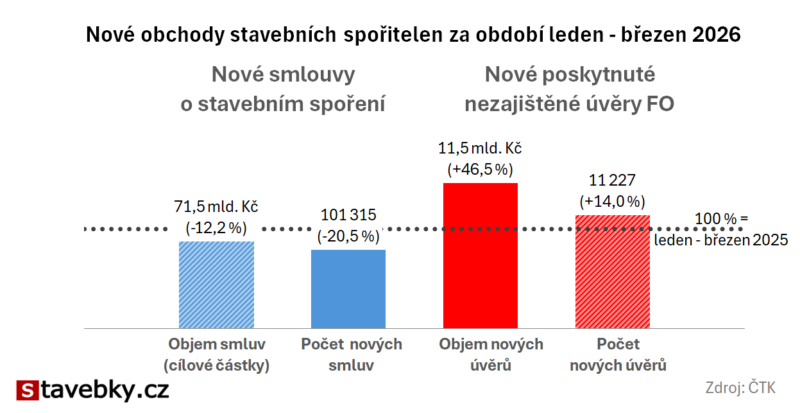

Nové smlouvy o stavebním spoření

Počty nově uzavřených smluv o stavebním spoření zaostávají za loňskými čísly o varovných 21 %. Dvouciferný relativní pokles zaznamenaly všechny stavební spořitelny s výjimkou MONETY. Ta jediná naopak uzavřela o 175 % více smluv než ve stejném období loňského roku. MONETA je však nejmenší stavební spořitelna na trhu, a i přes vysoký relativní růst je její podíl na celkových obchodech pouze 5 %. Nízká srovnávací základna je také důvodem, proč je tak raketový růst vůbec možný v situaci, kdy se trhu očividně nedaří. MONETA nabízí stavební spoření, které je již několik měsíců na prvním místě ve srovnávači stavebního spoření.Z dalších čísel stojí za povšimnutí růst tržního podílu ČSOBS z 31 % na 33 %. Vedle MONETY je to jediná stavební spořitelna, které vzrostl tržní podíl, za což vděčí relativně nejmenšímu propadu produkce.

Objemy nových nezajištěných úvěrů fyzickým osobám

Celkové objemy úvěrů neznáme, podívejme se tedy na jediné dostupné informace, které jsou k dispozici. Meziroční růst o 47 % je pokračováním dosavadního pozitivního trendu. Ten bude v dalších měsících ovlivňován dvěma protichůdnými faktory. Na jedné straně se většina stavebních spořitelen bude více zaměřovat na nezajištěné úvěry fyzickým osobám, což by mělo vést k lepším výsledkům. Na druhé straně však docházejí státní zdroje na dotované úvěry a stavební spořitelny je přestávají poskytovat. Připravuje se sice další dotační program, který ale nebude plynule navazovat, což pro stavební spořitelny bude znamenat přinejmenším několikaměsíční výpadek této specifické části produkce. A nutno poznamenat, že nejde o část bezvýznamnou. V roce 2025 tvořily dotované úvěry téměř 20 % objemu nezajištěných úvěrů fyzickým osobám.Se zřetelem na změny ve strategii poskytování úvěrů je zajímavé sledovat výsledky jednotlivých spořitelen. Ve specializaci na nezajištěné úvěry je nejdál nepochybně Buřinka, která tento krok oznámila již v září 2024. Měla tedy náskok, který však postupně ztrácí s tím, jak se k nezajištěným úvěrům obrací i konkurence. V tomto ohledu je překvapivý růst ČSOBS, která jako jediná pokračuje s hypotékami a přesto v segmentu nezajištěných úvěrů meziročně navýšila jak jejich objem, tak tržní podíl.

Naopak Modrá pyramida měla v minulosti nadprůměrně vysoký podíl hypoték a ukončení jejich prodeje se na výsledcích příliš neprojevilo. Meziroční růst objemu je ve srovnání s konkurencí slabý a tržní podíl klesl z 9 % na pouhých 7 %.

Autor: Petr Kielar

Komentáře (0) ke článku

Obchodní výsledky stavebních spořitelen za první čtvrtletí