Listopadové výsledky stavebních spořitelen

12. 12. 2022 | I v listopadu se stavebním spořitelnám dařilo získávat více nových zájemců o stavební spoření než před rokem. Naproti tomu dále pokračuje pokles zájmu o úvěry na bydlení.

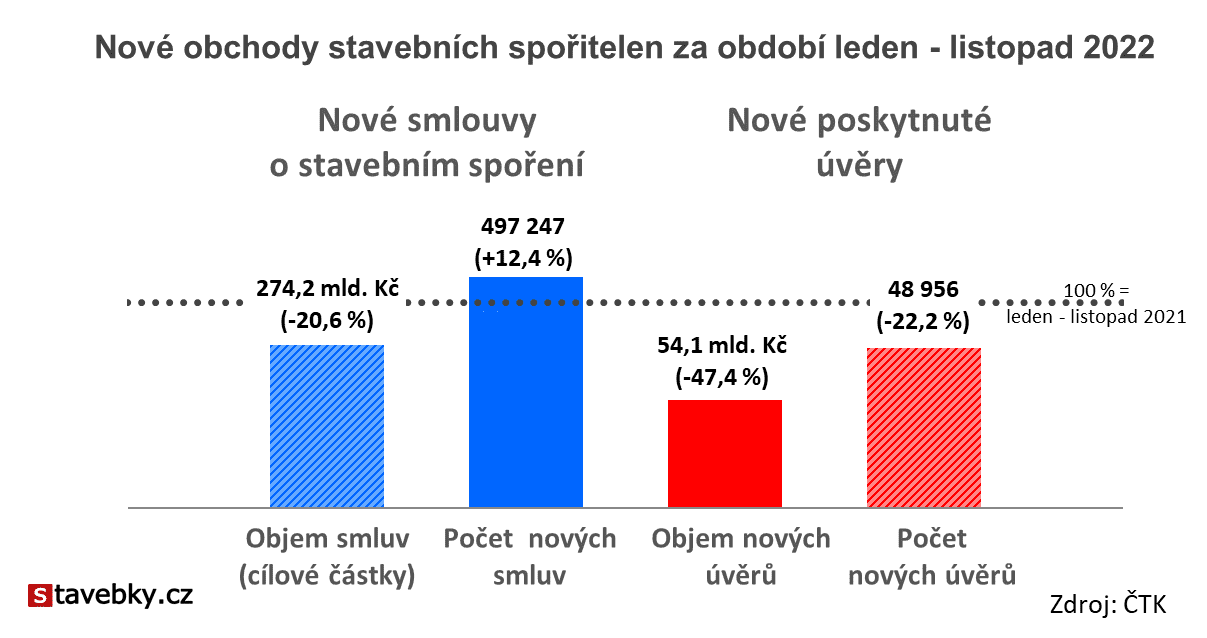

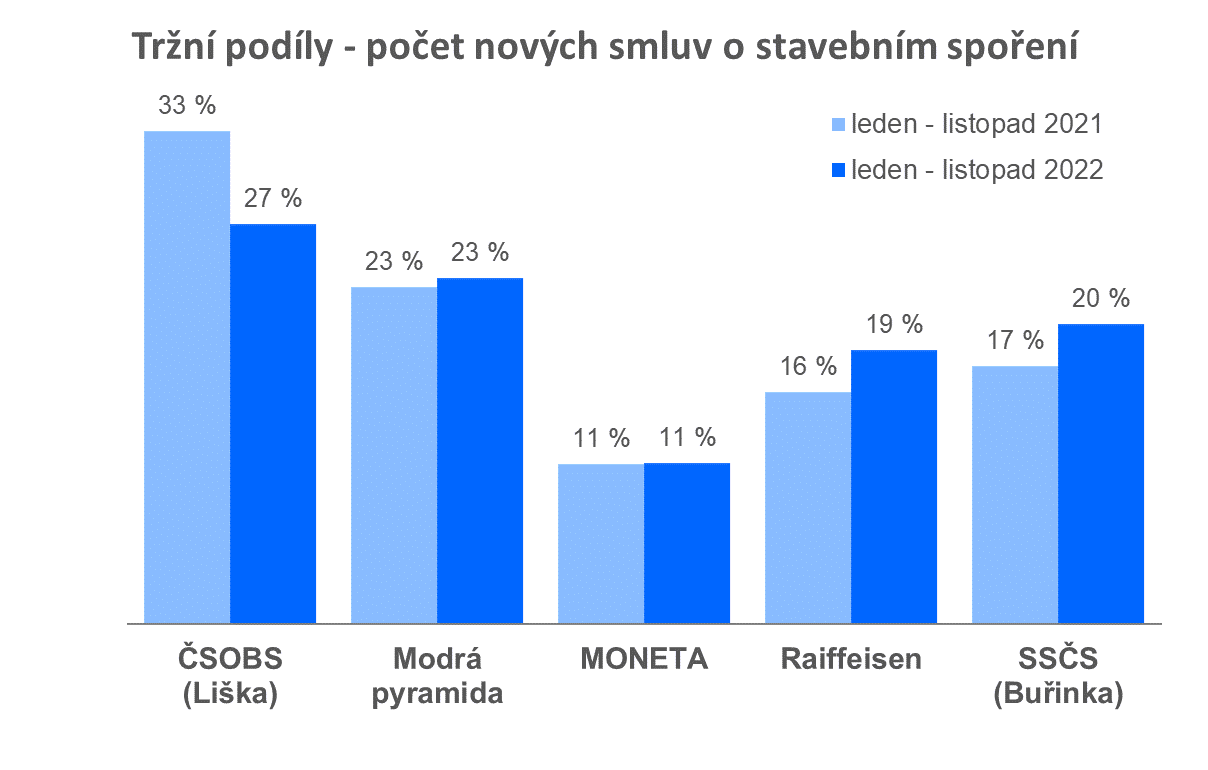

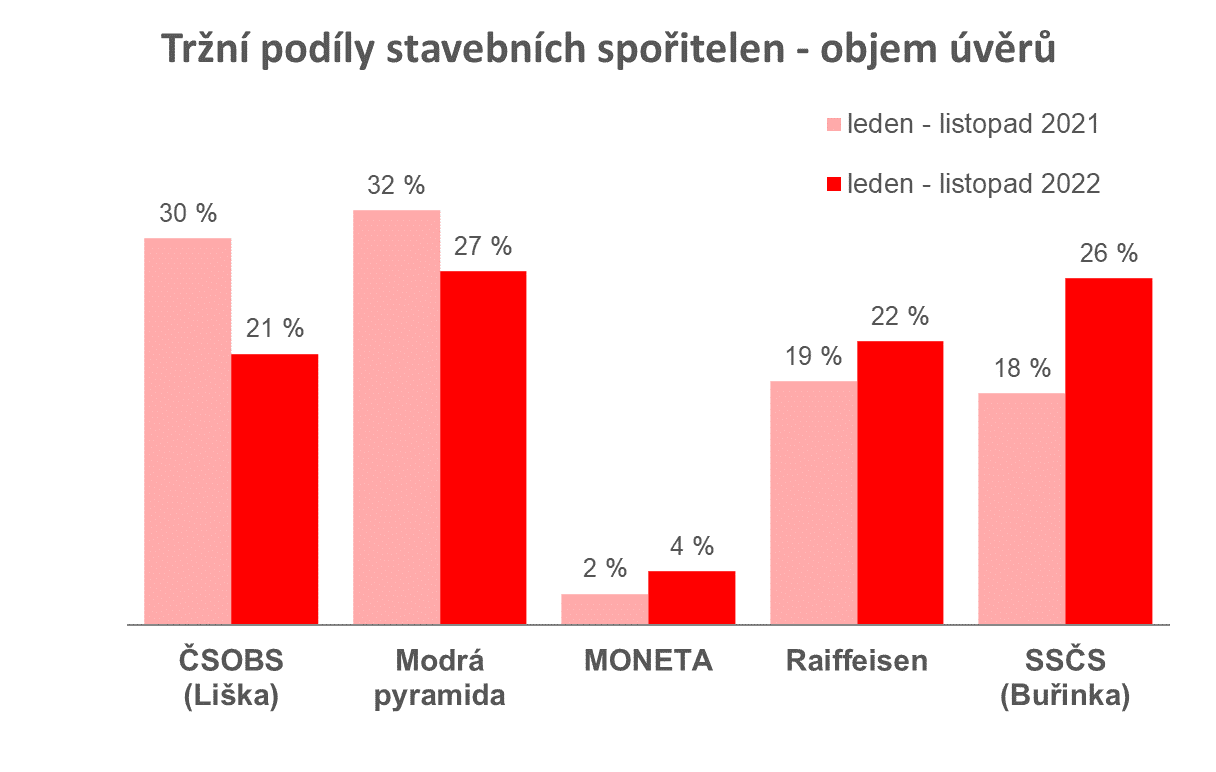

Za prvních deset měsíců letošního roku uzavřely stavební spořitelny 497 247 nových smluv o stavebním spoření včetně ujednání o navýšení cílových částek. To je o 12 % více, než ve stejném období loňského roku. Objem poskytnutých úvěrů však stále klesá. Do konce listopadu byly poskytnuty úvěry v celkovém objemu 54,1 mld. Kč, což je o 47 % méně než před rokem. Toto číslo zahrnuje úvěry ze stavebního spoření i překlenovací úvěry.

Údaje stavebních spořitelen zveřejnila

ČTK.

Databanka obchodních výsledků

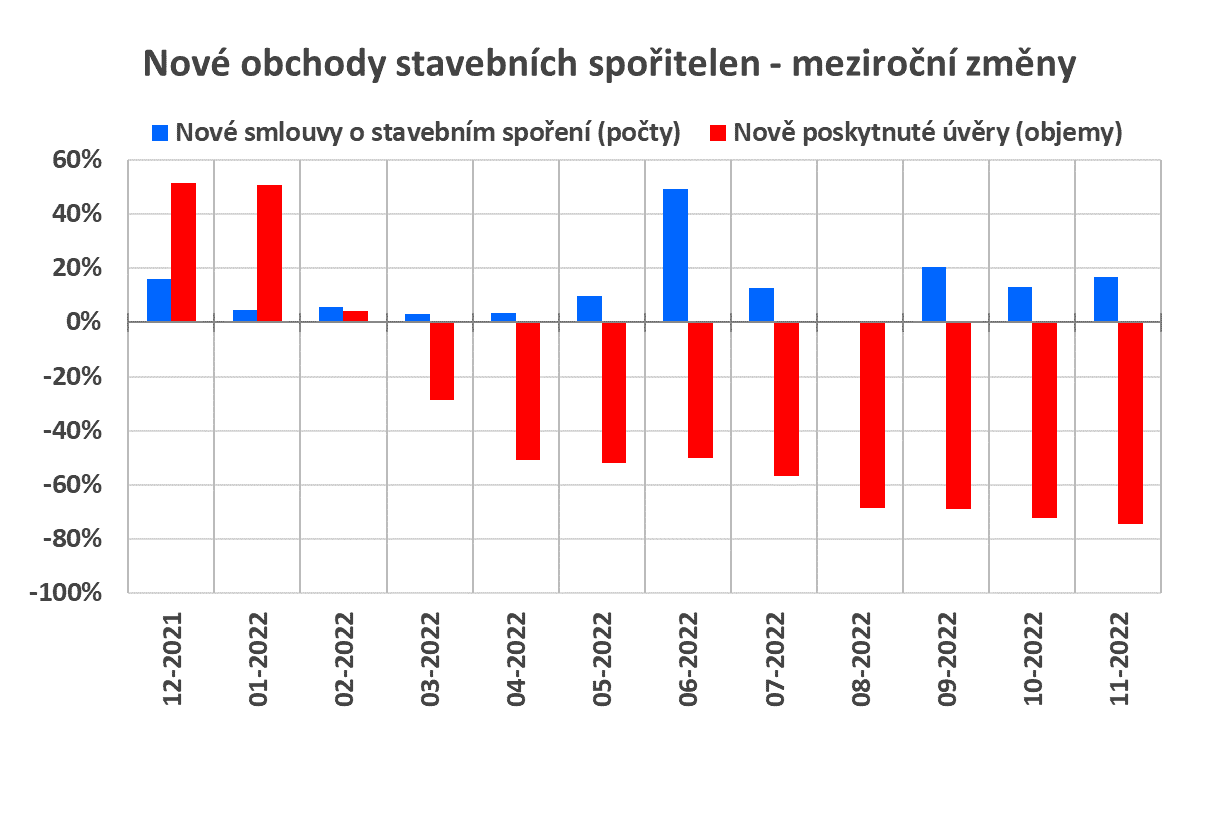

Zájem o nové smlouvy o stavebním spoření je až překvapivě dobrý. Jen v měsíci listopadu bylo sjednáno o 17 % nových smluv více než před rokem. Je to ovšem za cenu růstu úrokových sazeb. Také je velmi pravděpodobné, že mnoho nových smluv vzniká jako následné smlouvy, po ukončení smlouvy předchozí. Pokud bude tento trend pokračovat, dojde během následujících let k postupné výměně dosavadních levných depozit za nové vklady. Ty budou sice stabilnější (tj. před uplynutím vázací lhůty), ale podstatně dražší.

Objem nových úvěrů naproti tomu stále klesá. Když se podíváme na samotný listopad, vidíme zde meziroční propad o 74 %. Příčinou je kombinace vysokých úrokových sazeb, zpřísnění požadavků ČNB na příjmy klientů, vysoká inflace i nejistota (nejen) ekonomického vývoje.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Zájem o stavební spoření roste

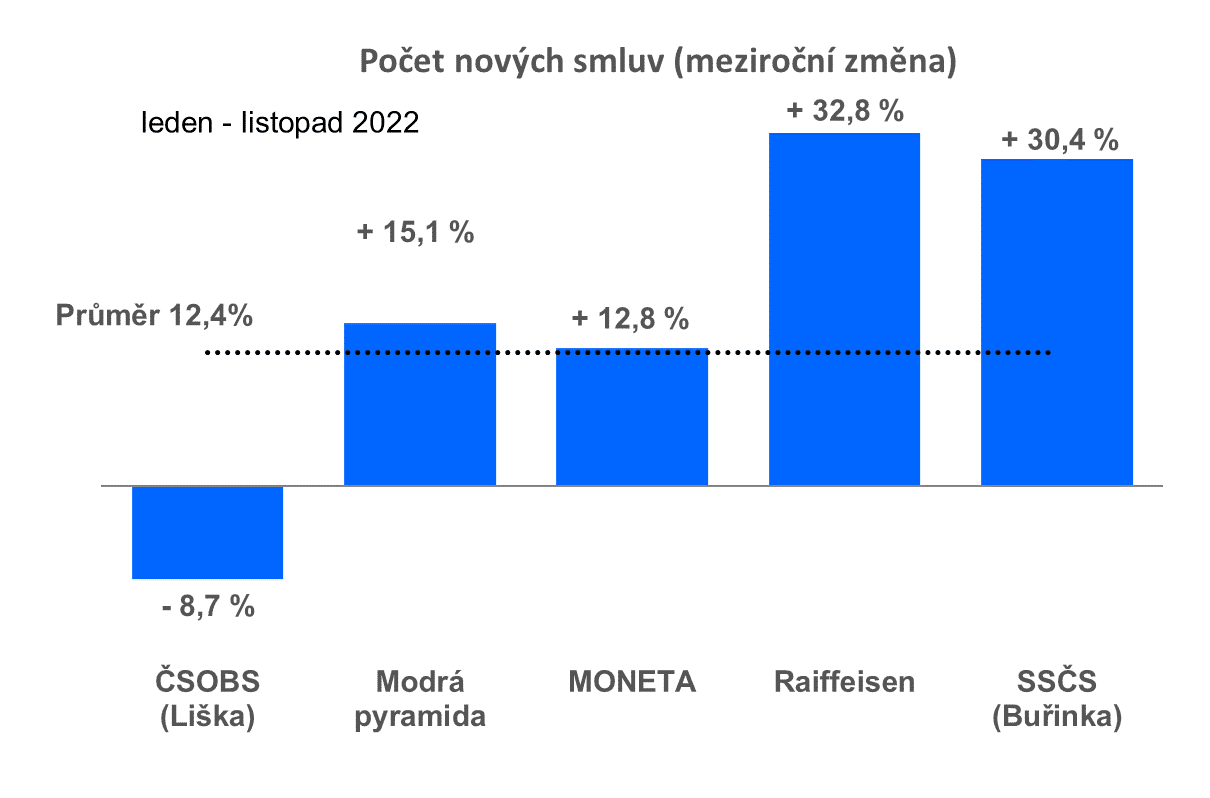

Pohled na kumulativní výsledky za prvních 11 měsíců ukazuje, že dvěma stavebním spořitelnám (RSTS a SSČS) se dařilo nadprůměrně, dvě (MPSS a MONETA) se pohybují kolem průměru a ČSOBS jako jediná spořitelna na rostoucím trhu ztrácí.

Výsledky za samotný listopad vypadají trochu jinak. ČSOBS se v listopadu naopak dařilo, nicméně slabé výsledky z předchozích 10 měsíců to již nezvrátí.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Úvěry netáhnou

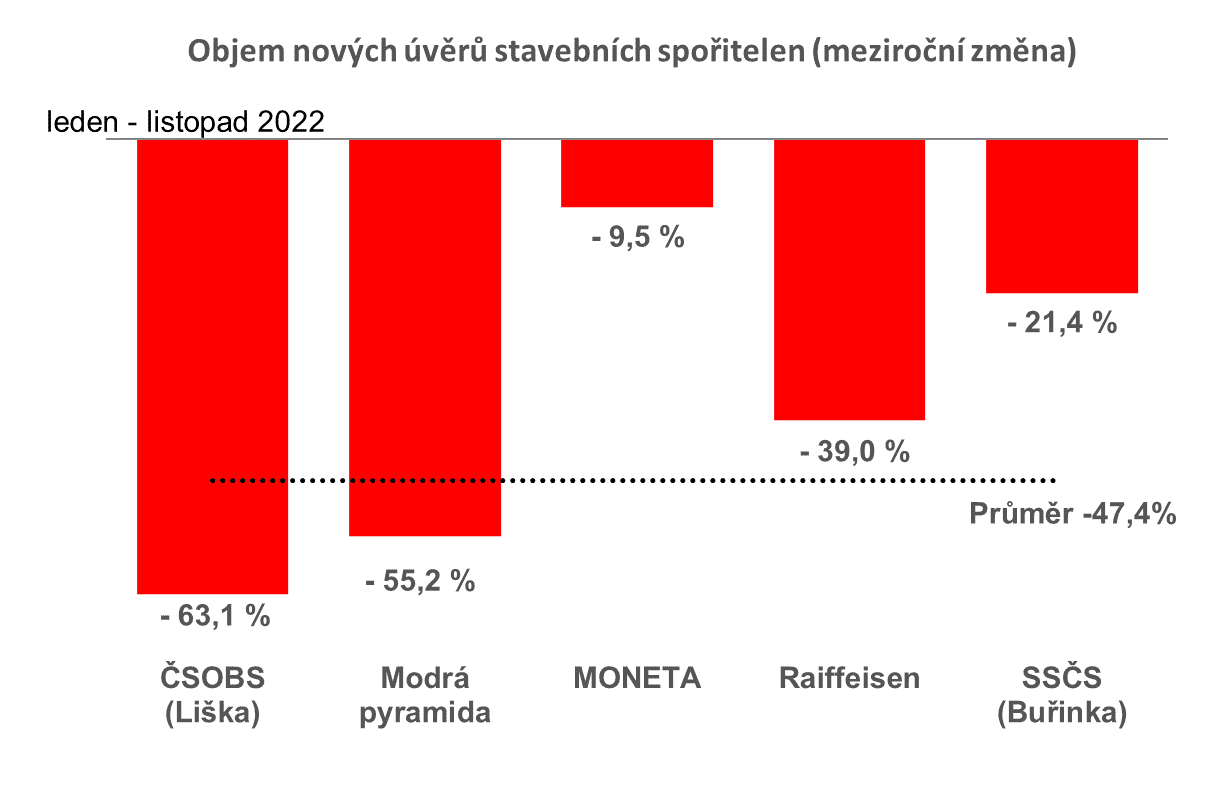

Propad zájmu o úvěry stavebních spořitelen pokračuje. Kombinací různých ukazatelů lze dovodit, že největším propadem jsou postiženy úvěry zajištěné, tedy hypotéky. Část portfolia stavebních spořitelen však tvoří úvěry nezajištěné, které mají nižší průměrné objemy, ale v současné situaci jsou jednoznačně stabilizujícím prvkem.

Prudký růst zažívají úvěry ze stavebního spoření. Jejich objem je však mizivý a na výsledný neutěšený obrázek nemají prakticky vliv.

Pokles zájmu o úvěry postihuje nejméně MONETU a Buřinku. Buřince pravděpodobně hodně pomáhá její zaměření na nezajištěné úvěry, které jsou současnou situací postiženy méně než hypotéky.

Databanka obchodních výsledků

Autor: Petr Kielar